Можно ли выехать за границу с микрокредитом

Вы сможете выехать за границу, если относительно вас не открыто исполнительное производство. Если же вы неоднократно не платили и долг растет, вы длительное время не выходите на связь, то, возможно, в отношении вас уже открыто исполнительное производство.

Содержание:

- Выезд за границу с микрозаймом

- Возникнут ли проблемы при выезде за границу

- Есть ли я в базе должников, как проверить

- Если у гражданина нет денег на погашения

Выезд за границу с микрозаймом

Сегодня не проблема взять микрозайм на карту независимо от времени дня или ночи. Но еще недавно микрозаймов не было. Вспомните себя пару лет назад. Наверняка вы думали, что кредит можно взять только в банке или кредитном сообществе, что это сложно и долго, что надо привести поручителя или взять кредит под залог имущества.

Но потом появились микрофинансовые организации и очень быстро набрали популярность. Взять кредит в МФО легко и быстро. Они не требуют подтверждения финансовой состоятельности, сбора документов и справок с работы, официального трудоустройства, предоставления залога или поручителей. Лояльность МФО к клиентам повышенная, получить микрозайм могут даже те, кому отказал в кредите банк. Но и предложения у МФО есть разные. Для новых клиентов не проблема найти кредит под 0%, легко это сделать с помощью бесплатного агрегатора Ukasko, чтобы сэкономить не только деньги, но и время.

Ввиду легкости оформления кредита и того, что можно получить деньги на карту 24/7 или оформить микрозайм в отделении, если так проще и удобнее, многие люди начали неограниченно набирать кредиты. Дополнительное влияние оказал кризис во время пандемии, и в итоге увеличилось количество должников МФО. Люди оказались с долгами, но и перед ними появилась проблема того, что заработать негде. Даже поехать на заработки многим кажется невозможным из-за того, что на них висят долги перед МФО. Но так ли это?

Возникнут ли проблемы при выезде за границу

Проблемы при выезде за границу могут возникнуть не только из-за наличия долгов по кредиту. Не забудьте оформить туристический полис онлайн, чтобы иметь финансовую защиту на случай болезни или травмы за границей, и не отменять поездку, если у вы не сможете предъявить на пограничном контроле нужную страховку.

Не забудьте оформить туристический полис онлайн, чтобы иметь финансовую защиту на случай болезни или травмы за границей, и не отменять поездку, если у вы не сможете предъявить на пограничном контроле нужную страховку.

А что касается кредитов, то вы сможете выехать за границу, если относительно вас не открыто исполнительное производство. Дело в том что задолженности по кредитам имеют различные степени запущенности. Если вы буквально раз просрочили платеж по кредиту и хотите поехать на заработки, чтобы найти деньги для погашения долга, то проблем возникнуть не должно. Если же вы уже неоднократно не платили и долг растет, а вы длительное время не выходите на связь с работниками МФО и не вносите никаких платежей, то возможно в отношении вас уже открыто исполнительное производство.

Если у клиента есть долги перед МФО, то организация вправе взыскать средства с должника в соответствии с условиями кредитного договора. Это может быть арест счетов, исполнительное производство и запрет на выезд из страны. Также микрофинансовая организация вправе подать на должника в суд и взыскать с него долги в принудительном порядке.

Также микрофинансовая организация вправе подать на должника в суд и взыскать с него долги в принудительном порядке.

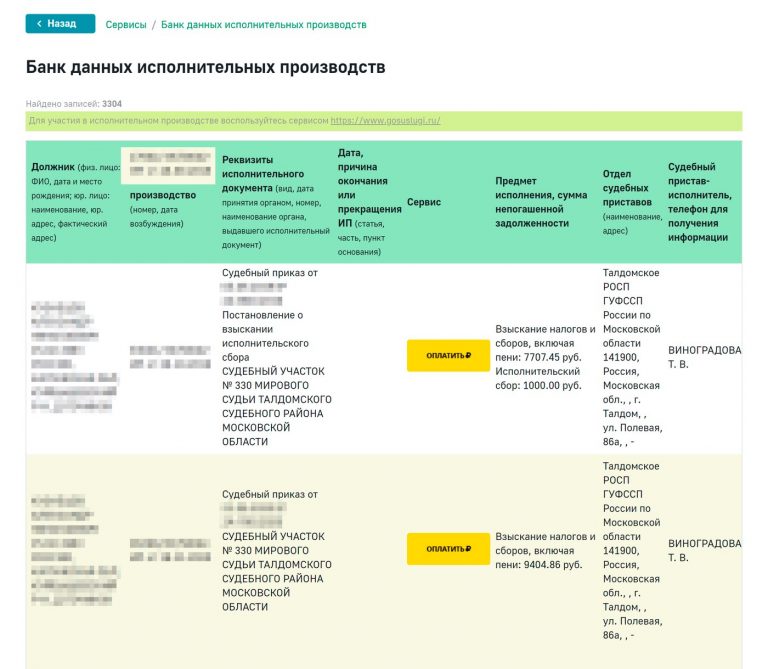

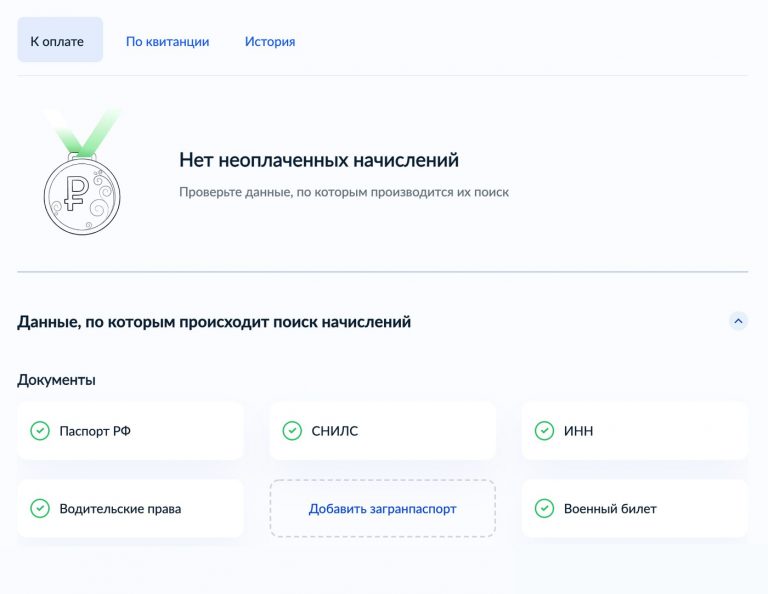

Есть ли я в базе должников, как проверить

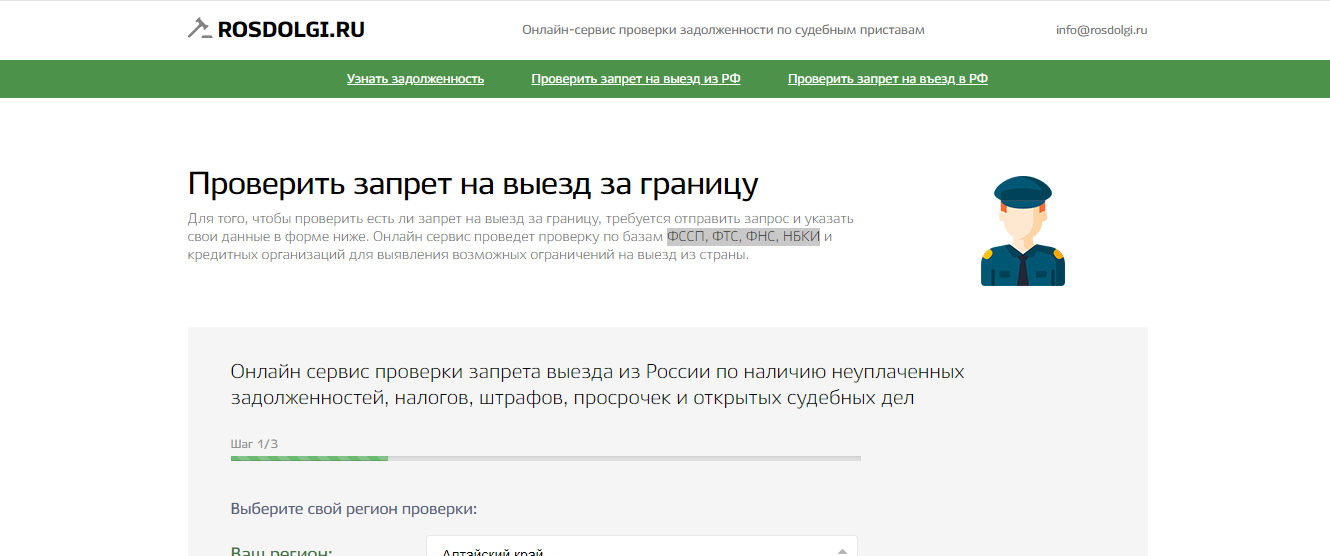

Для того, чтобы узнать, запрещен ли вам выезд из страны, нужно проверить себя в списке должников. Кредитная история людей хранится в базах кредитных бюро. Также есть специальные сервисы, которые содержат информацию о том, в каком статусе сейчас находится дело должника.

Поэтому проверьте себя по базам должников, в кредитном бюро и узнайте, есть ли открытое исполнительное производство на ваше имя, перед тем, как планировать поездку за границу.

Если у гражданина нет денег на погашения

Что делать, если нечем платить кредит? Взяв микрокредит, многие оказываются в такой ситуации. Но выбора нет, платить надо. Несмотря на множество мифов о том, что взяв микрозайм, можно не возвращать его. Нет, это не так. Вернуть деньги нужно обязательно, иначе вы нарушите закон, нарушаете правила кредитного договора и попадаете под штрафы и санкции.

Не скрывайтесь от кредиторов, не отказывайтесь от общения с ними. На начальном этапе, если вы понимаете, что у вас нечем платить обязательный взнос, попробуйте договориться с ними, возможно, они дадут несколько льготных дней или продлят договор. Внимательно прочитайте условия нового кредитного договора, чтобы не ухудшить ситуацию.

Постарайтесь занять у друзей или родственников. Как минимум, там не будет растущих процентов. Найдите еще одну работу, продайте старые вещи, сэкономьте на чем-то. Откажитесь от поездок, каких-то не срочных трат, покупок дорогостоящих вещей. Лучше сначала закройте кредит, и после сможете планировать свой бюджет на развлечения и удовольствия.

Как избежать долгов по кредиту? Изначально берите кредит, если нет другой возможности поправить материальное положение, с минимальной процентной ставкой или вообще под 0%. Такие акции чаще всего предлагаются новым клиентам.

Но не забудьте о том, чтобы трезво оценить свою платежеспособность перед выбором кредита. Не стоит брать кредит под высокий процент просто ради того, чтобы утолить минутную прихоть или спонтанный порыв шоппинга. Выбирайте кредит с умом на Ukasko!

Тэги:

туризм

закон

Запрет на выезд из Израиля

Содержание

- Что такое запрет на выезд из Израиля?

- Как проверить запрет на выезд из Израиля?

- Причины запрета на выезд из Израиля.

- Как отменить запрет на выезд из Израиля?

- Выезд за рубеж и деловая репутация – история из адвокатской практики.

С запретом на выезд из Израиля может столкнуться каждый гражданин, у которого есть непогашенная задолженность, а само дело уже передано в Исполнительную службу (Оцаа ле Поаль). Запретить покидать страну могут и по иным причинам, например, уклонение от службы в армии или другие отягчающие обстоятельства, от которых человек может скрыться за рубежом.

Что такое запрет на выезд из Израиля?

Запрет на пересечение границы государства – это не мера наказания за непогашенные долги или какие-либо правонарушения. Это лишь мера предосторожности, удерживающая должника или правонарушителя от побега из-под израильской юрисдикции.

Кроме предотвращения побега должника, с точки зрения властей Израиля такой запрет связан с простой логикой – если у человека есть деньги на зарубежные поездки, значит, он может полностью или хотя бы частично погасить задолженность.

Само по себе наличие долга не влечет за собой запрета на выезд из страны. Запретить покидать Израиль может только суд и Служба исполнения судебных решений (Оцаа ле Поаль).

Как проверить запрет на выезд из Израиля?

Проверить наличие судебного решения с передачей дела Исполнительной службе может каждый гражданин бесплатно по телефону 02-6294666 или с помощью он-лайн сервиса на сайте https://www.gov.il/he/service/departure_prohibition_order_info_2. Информация предоставляется только лично после прохождения аутентификации:

- по телефону – паспортные данные;

- он-лайн – после авторизации в государственной системе идентификации.

Проверка третьих лиц на наличие запрета на выезд из Израиля, кроме несовершеннолетних детей и иных подопечных, невозможна.

Проверить есть ли у вас ограничения на выезд из Израиля можно и с помощью адвоката. Профильный юрист проверит все доступные базы, включая реестр судебных дел и ЦАХАЛ. При наличии запрета на выезд из Израиля адвокат выяснит причины такого ограничения и предложит оптимальный вариант для его скорейшего снятия.

Получить консультацию адвоката

Причины запрета на выезд из Израиля

К ограничению на свободное пересечение израильской границы могут привести несколько причин:

- долги;

- банкротство;

- уклонение от алиментов;

- дезертирство;

- бракоразводный процесс;

- гражданские иски.

В большинстве случаев запрет на выезд из Израиля связан с наличием непогашенных долгов. Это могут быть банковские кредиты и ипотека, налоги и алименты, банкротство и обязательства перед третьими лицами или даже накопившийся долг по абонплате давно не используемого, но незакрытого контрактного мобильного телефона.

Процедура банкротства автоматически влечет за собой наложение запрета на пересечение границы. В остальных долговых случаях, включая уклонение от алиментов и иски третьих лиц, такое ограничение накладывается на должника судом и Службой судебного исполнения.

Запретом на выезд из Израиля уклонистов от службы в армии занимается ЦАХАЛ. В бракоразводных процессах ограничение может наложить суд по семейным конфликтам или раввинский суд до завершения развода с целью предотвращения похищения детей или общего имущества.

Как отменить запрет на выезд из Израиля?

Существует два варианта отмены запрета на выезд из страны.

- Полная – окончательное урегулирование вопросов с кредиторами или иными инициаторами ограничения на пересечение границы с последующим ходатайством адвоката на снятие запрета.

- Временная – для совершения экстренных поездок за рубеж с целью лечения, на похороны близких, в командировку или по иным неотложным делам. Необходимы поручители, выполнение определенных условий и убедительное юридически грамотное ходатайство адвоката.

Процесс рассмотрения полной или временной отмены запрета на выезд из страны длится не менее двух недель. Когда стоит вопрос жизни и смерти или в иных экстренных ситуациях адвокат может ходатайствовать о срочном рассмотрении дела. Однако в таком прошении нужно аргументированно указать причины незамедлительного выезда из Израиля.

Для временного снятия ограничения на выезд за рубеж необходимо выполнить определенные условия, которые зависят от суммы долга, тяжести причины запрета и иных отягчающих обстоятельств.

Исполнительная служба может потребовать минимум двух поручителей с доходом от 7000 шекелей в месяц, подробное расписание поездки, подтверждение оплаты всех расходов на зарубежную командировку работодателем и пр.

Само по себе погашение задолженности не ведет к мгновенному снятию запрета на выезд из Израиля. После улаживания всех вопросов с кредиторами адвокат подает ходатайство в суд о снятии ограничений. Это занимает несколько дней, а иногда и недель.

Получить консультацию адвоката

Выезд за рубеж и деловая репутация – история из адвокатской практики

Клиент адвоката по долгам Марка Вортмана – программист индивидуальный предприниматель, работающий с иностранными партнерами и ставший заложником ошибки бухгалтера, которая привела к образованию задолженности перед банком. Не проверив вовремя свои долги и наличие запрета на выезд, предприниматель был удивлен наложенному на него ограничению уже на паспортном контроле в аэропорту Бен-Гуриона. На кону стояла встреча с важными иностранными партнерами и деловая репутация программиста.

На кону стояла встреча с важными иностранными партнерами и деловая репутация программиста.

Оперативная работа адвоката позволила в минимальные сроки уладить все вопросы с банком, а юридически грамотное и аргументированное ходатайство с привлечением поручителей позволило получить временное снятие запрета на выезд до полного разрешения проблемы через суд. Деловая репутация предпринимателя была сохранена, а сама зарубежная встреча принесла ему немалый доход.

Воспользоваться услугами адвоката для снятия запрета на выезд из Израиля в Хайфе, Ашдоде и Тель-Авиве, вы можете в адвокатских конторах Марка Вортмана, записавшись на консультацию по телефону 077-700-6291 или оставив заявку на сайте.

| Министерство финансов США

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм.

32. Как заблокировать аккаунт или перевод средств?

После того, как будет определено, что средства должны быть заблокированы, они должны быть помещены на процентный счет в ваших бухгалтерских книгах, с которого могут производиться списания только с разрешения OFAC. О блокировке также необходимо сообщить в отдел соответствия OFAC в течение 10 рабочих дней. Некоторые банки решили открывать отдельные счета для каждой заблокированной транзакции, в то время как другие выбрали сводные счета под названием, например, «Заблокированные ливийские фонды». Любой метод является удовлетворительным, если есть контрольный журнал, который позволит разблокировать определенные средства с процентами в любой момент в будущем.

Выпущено

33. Сколько процентов я должен заплатить за заблокированные средства?

Правила OFAC требуют, чтобы фонды приносили проценты по коммерчески разумной ставке, т. е. по ставке, предлагаемой в настоящее время другим вкладчикам по депозитам или инструментам сопоставимого размера и срока погашения.

Выпущено

34. Может ли мой банк удерживать плату за обслуживание со счета?

Обычно да. В большинстве случаев (за исключением Ирака, например) правила OFAC содержат положения, позволяющие банку дебетовать заблокированные счета для оплаты обычных сборов за обслуживание, которые описаны в каждом наборе правил. Сборы должны соответствовать опубликованному тарифному плану для типа счета, на котором хранятся средства.

Выпущено

35. Все ли программы OFAC предусматривают блокировку транзакций?

No. Правила OFAC разработаны с учетом требований и целей конкретных исполнительных указов или законодательных актов, которые определяют основные положения каждой программы. В некоторых случаях Президент решил, что уместно всеобъемлющее замораживание активов, а в других Президент решил, что необходимы более ограниченные ограничения (например, запреты на импорт). На отдельных веб-страницах программы указаны ограничения для каждой программы. Особое внимание следует уделить при рассмотрении целей санкционного списка, которые включены в один из санкционных списков OFAC для лиц, не входящих в список особо обозначенных лиц.

Правила OFAC разработаны с учетом требований и целей конкретных исполнительных указов или законодательных актов, которые определяют основные положения каждой программы. В некоторых случаях Президент решил, что уместно всеобъемлющее замораживание активов, а в других Президент решил, что необходимы более ограниченные ограничения (например, запреты на импорт). На отдельных веб-страницах программы указаны ограничения для каждой программы. Особое внимание следует уделить при рассмотрении целей санкционного списка, которые включены в один из санкционных списков OFAC для лиц, не входящих в список особо обозначенных лиц.

Выпущено

36. Я понимаю блокировку транзакции, но что подразумевается под отклонением транзакции? Когда транзакцию следует отклонить, а не заблокировать?

В некоторых случаях базовая транзакция может быть запрещена, но в транзакции нет блокируемого интереса (т. е. заинтересованности особо обозначенного гражданина (SDN) или заблокированного лица или правительства). В этих случаях транзакция просто отклоняется или не обрабатывается и возвращается отправителю.

В этих случаях транзакция просто отклоняется или не обрабатывается и возвращается отправителю.

Например, финансовое учреждение США должно будет отклонить банковский перевод между двумя компаниями из третьих стран (не SDN), связанный с экспортом в компанию в Иране, которая не подпадает под действие санкций. Поскольку нет интереса заблокированного лица (например, правительства Ирана и иранского финансового учреждения или SDN), нет блокируемого интереса к средствам. Однако финансовое учреждение США не может обработать транзакцию, поскольку это будет представлять собой запрещенный экспорт услуг в Иран в соответствии с Положениями о транзакциях и санкциях в отношении Ирана (ITSR), за исключением случаев, когда это разрешено OFAC или освобождено от регулирования. Точно так же финансовому учреждению США в соответствии с ITSR запрещено участвовать в торговых сделках или сделках с Ираном, включая финансирование запрещенной сделки. Финансовое учреждение США не может даже авизовать аккредитив, если основная транзакция нарушает правила OFAC. Кроме того, гражданам США запрещается содействовать иностранным лицам в совершении транзакций, которые были бы запрещены, если бы их совершал гражданин США.

Кроме того, гражданам США запрещается содействовать иностранным лицам в совершении транзакций, которые были бы запрещены, если бы их совершал гражданин США.

Следующие примеры могут помочь проиллюстрировать, какие транзакции следует блокировать, а какие следует отклонять.

-

Финансовое учреждение США блокирует коммерческий платеж, предназначенный для счета XYZ Import-Export Co. в банке XYZ в Иране. Банк XYZ является иранским финансовым учреждением и полностью принадлежит правительству Ирана; соответственно, Банк XYZ заблокирован в соответствии с разделом 560.211 ITSR. Этот платеж должен быть заблокирован.

-

Финансовое учреждение США блокирует коммерческий платеж, предназначенный для ABC Import-Export в Тегеране, Иран. В отличие от банка XYZ, ABC Import-Export в Тегеране не является заблокированным лицом, поэтому в этом платеже нет блокируемых процентов. Однако обработка платежа будет означать содействие торговле с Ираном, экспорт услуг в Иран и участие в торговых сделках с Ираном; следовательно, финансовое учреждение США должно отклонить платеж.

О заблокированных и отклоненных транзакциях необходимо сообщать в OFAC в течение 10 дней (см. 31 CFR §§ 501.603 и 501.604). Вопросы о том, следует ли блокировать или отклонять транзакцию, следует направлять в Отдел контроля и оценки санкций OFAC по адресу OFACReport@treasury.gov.

Выпущено

39. Что делать, если у меня есть заблокированная учетная запись, которую необходимо передать государству?

Вам необходимо обсудить это с вашими государственными органами и с OFAC.

Обновлено 20 апреля 2022 г.

Дата выпуска

?

Учреждение может уведомить своего клиента о блокировке средств в соответствии с инструкциями OFAC. Клиент имеет право подать заявку на разблокировку и освобождение средств.

Чтобы подать онлайн-заявку на получение средств, перейдите на нашу страницу онлайн-заявки.

Опубликовано

42. Что делать, если лицо пытается открыть счет, а имя физического или юридического лица находится в списке SDN OFAC (или заблокировано каким-либо иным образом)? Мне открыть счет, а затем заблокировать средства?

Финансовое учреждение США, его иностранные филиалы и, в некоторых случаях, его иностранные дочерние компании, находящиеся в полной собственности или под контролем, не могут открыть счет лицу, указанному в Списке граждан особых категорий и заблокированных лиц OFAC (Список SDN) или лицо, которое заблокировано иным образом (например, заблокированное правительство или организация, на которую распространяется правило 50 процентов). Это запрещенная услуга. Однако учреждение или его аффилированные лица должны уделять особое внимание тому, чтобы лицо, пытающееся открыть счет, было тем же лицом, которое указано в списке SDN OFAC, или иным образом подлежит блокировке. Во многих случаях учреждение может идентифицировать «ложноположительный результат», когда имя похоже на имя лица, находящегося под санкциями, но остальная информация, предоставленная заявителем, не соответствует информации дескриптора в списке SDN OFAC. Если финансовое учреждение США вступает во владение или под контроль какого-либо имущества, в котором заблокированное лицо имеет долю, финансовое учреждение США обязано заблокировать это имущество. Другими словами, если вы получаете заявление на открытие счета от лица, которое соответствует информации в списке SDN, вместе с открытием депозита, вы обязаны заблокировать средства. То же самое относится и к другим банковским операциям. Если, например, клиент спрашивает, разрешено ли ему или ей отправлять деньги на счет родственника в Bank of XYZ, который указан в списке SDN, банк может сказать «нет, это незаконно». Если, с другой стороны, банк получает инструкции от своего клиента о дебетовании его или ее счета и отправке средств в банк XYZ, банк должен действовать в соответствии с инструкциями, блокируя средства, которые содержат будущие проценты банка SDN. Вы можете привести аналогию с прыгающим мячом. Как только мяч начнет двигаться, вы должны остановить его, если он попадет в ваше владение.

Если финансовое учреждение США вступает во владение или под контроль какого-либо имущества, в котором заблокированное лицо имеет долю, финансовое учреждение США обязано заблокировать это имущество. Другими словами, если вы получаете заявление на открытие счета от лица, которое соответствует информации в списке SDN, вместе с открытием депозита, вы обязаны заблокировать средства. То же самое относится и к другим банковским операциям. Если, например, клиент спрашивает, разрешено ли ему или ей отправлять деньги на счет родственника в Bank of XYZ, который указан в списке SDN, банк может сказать «нет, это незаконно». Если, с другой стороны, банк получает инструкции от своего клиента о дебетовании его или ее счета и отправке средств в банк XYZ, банк должен действовать в соответствии с инструкциями, блокируя средства, которые содержат будущие проценты банка SDN. Вы можете привести аналогию с прыгающим мячом. Как только мяч начнет двигаться, вы должны остановить его, если он попадет в ваше владение.

Выпущено

48. Я только что получил предупреждение о запрете. Что я делаю?

Когда ваше программное обеспечение для блокировки или служба проверки владельцев счетов выявляют потенциальное совпадение, OFAC рекомендует вам провести первоначальный анализ, прежде чем связываться с OFAC. Если ваше имя достаточно близко совпадает с именем в списке граждан особых категорий (SDN) (или в одном из других санкционных списков OFAC) и ваш клиент находится в том же районе, что и SDN, не стесняйтесь обращаться в OFAC. Компьютерное программное обеспечение может помечать некоторые транзакции, которые на самом деле не связаны с целями OFAC. Именно здесь вмешательство человека становится критическим, и могут потребоваться некоторые практические исследования. Прежде чем звонить в OFAC, ознакомьтесь со следующими шагами «должной осмотрительности». Если у вас нет точного совпадения или вы иным образом не ознакомлены с информацией, указывающей на то, что попадание является объектом санкций, вам рекомендуется фактически не блокировать транзакцию, не обсудив этот вопрос с OFAC.

Выпущено

53. Как отличить «запрос» от «инструкции по оплате», когда клиент хочет отправить банковский перевод стороне или стране, находящейся под санкциями?

В программах, предусматривающих блокировку, правила OFAC блокируют всю «собственность», в которой объект заинтересован. Термин «имущество» имеет очень широкое определение, включая настоящие, будущие или условные интересы. В случае банковского перевода банк будет удерживать заблокированное имущество после получения от своего клиента конкретных инструкций по отправке средств. В этом случае средства должны быть заблокированы, и о них необходимо сообщить в OFAC в течение десяти дней. Если, с другой стороны, клиент просто спросит: «Могу ли я отправить деньги на Кубу?» в запросе нет блокируемого интереса, и банк может ответить на вопрос или направить клиента в OFAC. Та же логика применима к случаям, когда транзакция должна быть отклонена в соответствии с правилами OFAC. Технически пункт «отклонить» не существует, пока банк не получит инструкции от своего клиента о дебетовании своего счета и отправке средств.

Технически пункт «отклонить» не существует, пока банк не получит инструкции от своего клиента о дебетовании своего счета и отправке средств.

Выпущено

Часто задаваемые вопросы о взыскании задолженности| Consumer Advice

Когда звонит коллектор, важно знать свои права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать о своих правах.

- Что нужно знать о взыскании задолженности

- Что нужно знать о старых долгах

- Как сообщить о сборщике долгов

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Ваши долги по кредитным картам, автокредиты, медицинские счета, студенческие кредиты, ипотечные кредиты и другие долги домохозяйств покрываются в соответствии с FDCPA. Деловые долги — нет.

Деловые долги — нет.

Могут ли коллекторы связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связываться с вами до 8:00 или после 21:00, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено звонить оттуда.

Как коллектор может связаться со мной?

Сборщики долгов могут звонить вам или отправлять письма, электронные или текстовые сообщения для взыскания долга.

Как запретить сборщику долгов связываться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться. Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что перестанет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Подумайте о том, чтобы поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы можете получить больше информации о долге и подтвердить, действительно ли он ваш. Чтобы избежать мошенников по сбору долгов, будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором. Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Сборщик долгов обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга/супруги. Если вас представляет адвокат, и вы сообщили об этом коллектору, коллектор должен связаться с адвокатом. Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Что коллектор должен сказать мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам. Сборщик должен сообщить вам четыре элемента информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не думаю, что у меня есть долг?

Если вы не признаете долг, отправьте письмо коллектору и попросите подтвердить долг. После того, как вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте коллектору письмо о споре, в котором говорится, что вы не должны часть или все деньги, и попросите подтвердить долга. Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Что не разрешено делать коллекторам?

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- нельзя постоянно использовать телефон, чтобы раздражать или беспокоить вас

Коллекционеры не могут лгать. Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от той, которую вы действительно должны .

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном договоре или законе не указано, что они могут

- не может досрочно внести чек с более поздней датой

- не может публично раскрывать ваши долги, в том числе путем отправки открыток или размещения информации на конвертах

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу. Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Что делать, если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании задолженности, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить либо лично, либо через своего адвоката. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Может ли сборщик долгов забрать деньги из моей зарплаты?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный приказ — так называемый арест — в котором говорится, что он может вычесть деньги из вашей зарплаты для оплаты ваших долгов. Коллектор также может запросить судебный приказ о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Можно ли закрыть мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанятый им коллектор может получить распоряжение суда, чтобы попытаться снять деньги с вашего банковского счета для оплаты долга. Судебный приказ называется арестом.

Многие федеральные льготы, как правило, освобождаются от ареста, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд. В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг. Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Если долг просрочен, коллектор больше не может подать на вас в суд, чтобы взыскать его. На самом деле, взыскание задолженности по закону противозаконно подавать на вас в суд за неуплату просроченного долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Продолжительность срока исковой давности зависит от вида долга и законодательства вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

Кроме того, по законам некоторых штатов, если вы производите платеж или даже письменно подтверждаете, что у вас есть задолженность, часы сбрасываются и начинается новый срок исковой давности. В этом случае ваш долг больше не имеет срока давности.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда. Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу просроченной задолженности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться получить то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — сообщите об этом.

Что делать, если я не уверен, истек ли срок давности моего долга?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали свой последний платеж. Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы в письменной форме признаете, что вы должны, часы сбрасываются и начинается новый срок исковой давности.

Остается ли просроченный долг в моем кредитном отчете?

Да. Отрицательная информация — например, просроченные долги — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг, который считается просроченным?

Это зависит от вас. Подумайте о том, чтобы поговорить с адвокатом, прежде чем принять решение. Вы можете:

- Ничего не платите. Коллектор не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить с вами связываться.

- Произвести частичную оплату. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете выплатить долг, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы взыскать полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекторы возьмут для погашения долга меньше, чем вы должны. Прежде чем произвести какой-либо платеж для погашения долга, получите подписанное письмо от коллектора, в котором говорится, что сумма, которую вы платите, покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и запись любых платежей, которые вы делаете для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые коллекторы сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не заплатили всю сумму.

Что делать, если на меня подали в суд на просроченную задолженность?

Не игнорируйте судебный процесс. Подумайте о том, чтобы поговорить с адвокатом. Приходите в день рассмотрения дела и сообщите суду, что срок давности долга истек. Вам, вероятно, потребуется предъявить доказательство этого, поэтому запланируйте принести копию информации о долге от коллектора или любую информацию, которая показывает дату вашего последнего платежа.

Как сообщить о незаконных действиях коллекторов?

Сообщайте о любых проблемах со сборщиком долгов:

- Федеральная торговая комиссия

- Бюро финансовой защиты прав потребителей

- ваш генеральный прокурор штата

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных законов. Генеральная прокуратура вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если мне кажется, что коллектор нарушил закон?

Помимо сообщения о них, вы можете подать в суд на коллектора в суде штата или в федеральном суде.