Малайзийский ринггит (MYR) — текущий курс

Все про валюту теперь и в приложении от Минфин

| Валюта | Курс (грн.) | |||

|---|---|---|---|---|

| MYR | малайзийский ринггит | 8,3035 | +0.0744 | +0.904 % |

конвертер

| Валюта | Курс (Zł) | |||

|---|---|---|---|---|

| MYR | малайзийский ринггит | 0,9998 | -0.0061 | -0.606 % |

конвертер

Список валют

| дирхам ОАЭ | |||

| ALL | албанский лек | ||

| AMD | армянский драм | ||

| AUD | австралийский доллар | ||

| AZN | азербайджанский манат | ||

| BGN | болгарский лев | ||

| BRL | бразильский реал | ||

| BYN | Br | белорусский рубль | |

| CAD | канадский доллар | ||

| CHF | швейцарский франк | ||

| CLP | чилийский песо | ||

| CNY | китайский юань женьминьби | ||

| CZK | чешская крона | ||

| DKK | датская крона | ||

| EGP | египетский фунт | ||

| EUR | € | Евро | |

| GBP | £ | фунт стерлингов Великобритании | |

| GEL | грузинский лари | ||

| HKD | гонконгский доллар | ||

| HRK | хорватская куна | ||

| HUF | венгерский форинт | ||

| IDR | индонезийская рупия | ||

| ILS | израильский шекель | ||

| INR | индийская рупия | ||

| ISK | исландская крона | ||

| JOD | иорданский динар | ||

| JPY | ¥ | японская йена | |

| KGS | киргизский сом | ||

| KRW | южно-корейская вона (Корея) | ||

| KZT | казахстанский тенге | ||

| MDL | молдовский лей | ||

| MKD | македонский денар | ||

| MVR | мальдивская руфия | ||

| MXN | мексиканский песо | ||

| MYR | малайзийский ринггит | ||

| NOK | норвежская крона | ||

| NZD | новозеландский доллар | ||

| PHP | филиппинский песо | ||

| PLN | Zł | польский злотый | |

| RON | новый румынский лей | ||

| RSD | сербский динар | ||

| RUB | российский рубль | ||

| SEK | шведская крона | ||

| SGD | сингапурский доллар | ||

| THB | таиландский бат | ||

| таджикский сомони | |||

| TMT | туркменский манат | ||

| TRY | новая турецкая лира | ||

| TWD | тайваньский доллар | ||

| UAH | украинская гривна | ||

| USD | $ | доллар США | |

| UZS | узбекский сум | ||

| ZAR | южно-африканский рэнд | ||

| Металлы: | |||

|---|---|---|---|

| XAG | Ag | Серебро | |

| XAU | Au | Золото | |

| XPD | Pd | Палладий | |

| XPT | Pt | Платина | |

- См.

также:

- Курсы валют

- Архив валютных курсов

- Конвертеры валют

Как повысить эффективность денежно-кредитной политики

Действенность инструментов денежно-кредитной политики во многом зависит от эффективности каналов трансмиссионного механизма, посредством которых передаются сигналы влияния Национального банка РК (НБРК) на внутренние экономические процессы, в том числе на инфляцию.

Предпринимаемые НБРК меры по сдерживанию инфляции в первую очередь включают в себя снижение падения курса тенге путем повышения базовой ставки, которая обеспечивает привлекательность тенговых инструментов. Таким образом сдерживается удорожание импортных товаров, вызванное ослаблением курса национальной валюты.

Базовая

ставка НБРК является основным ориентиром стоимости денег и кредитования

экономики страны. Начиная от правительства и заканчивая субъектами малого и

среднего бизнеса, привлекают фондирование, отталкиваясь от базовой ставки НБРК.

Причина такого «дуализма» стоимости кредитования экономики заключается в обеспечении привлекательности тенге путем установления высоких процентных ставок на тенговые инструменты и в то же время в необходимости кредитования экономики по доступным ставкам. Это свидетельствует о наличии серьезных дисбалансов в функционировании определенных каналов трансмиссионного механизма денежно-кредитной политики НБРК наряду со структурными проблемами экономики.

Следующие

каналы передаточного механизма использует Национальный̆ банк: канал обменного

курса, канал процентной̆

ставки, кредитный̆ канал, канал инфляционных ожиданий.

Канал обменного курса. В условиях, когда преобладает негативное влияние внешних факторов (снижение цен на сырьевые товары и курса рубля и т.д.) на обменный курс тенге, роль канала обменного курса в денежной трансмиссии на инфляцию возрастает, потребительские цены на импорт растут. В такой ситуации для снижения негативного влияния канала обменного курса в денежной трансмиссии повышается базовая ставка, которая обеспечивает относительную привлекательность тенге в ущерб стабилизации и нормализации рыночных процентных ставок. Стоимость кредитования экономики растет. Правительство начинает занимать деньги по более высоким ставкам на внутреннем рынке. Высокие процентные платежи по займам создают дополнительную нагрузку на бюджет.

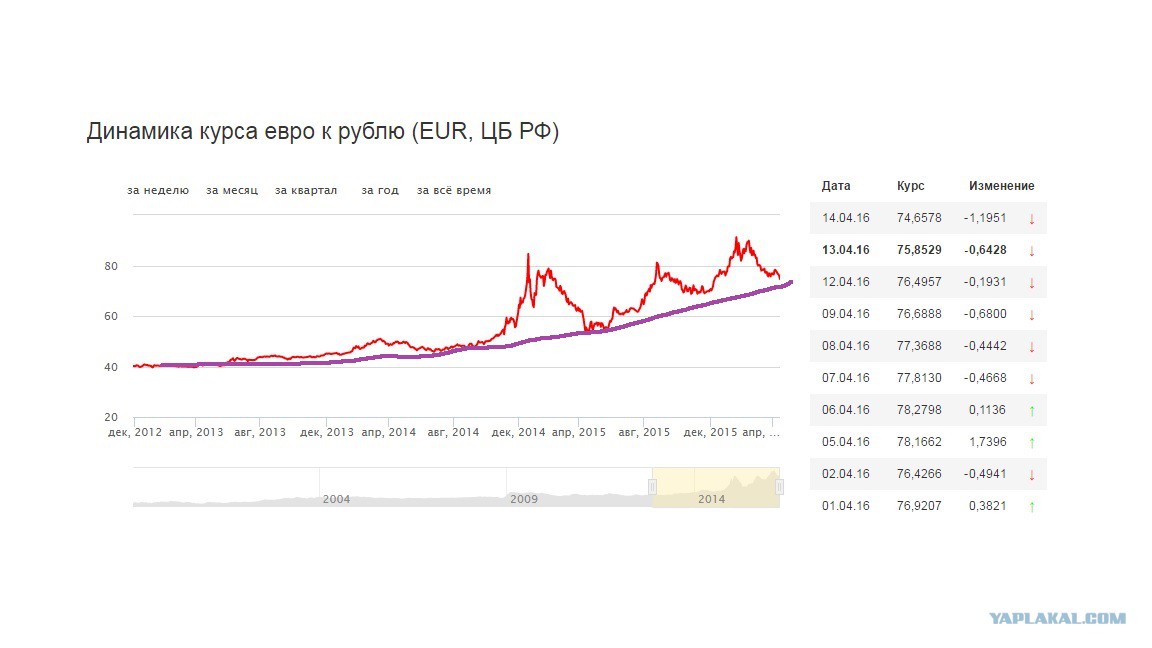

Однако из-за влияния тех же внешних факторов курс валюты основного торгового партнера

страны, то есть российского рубля, может также

снижаться или резко

возрасти, и ситуация

еще более усложняется. Перед государством

возникает дилемма: держать курс тенге и тратить на это международные резервы для

обеспечения покупательской способности нацвалюты (сдерживать инфляцию) или

экономить международные резервы и стремиться выравнивать

торговый баланс с РФ.

В первом случае международные резервы будут быстро снижаться, внутренний рынок наводнится подешевевшими российскими товарами народного потребления и сельхозпродукцией. Казахстанские производители станут неконкурентоспособными на собственном рынке. Торговый баланс сдвинется в пользу РФ, что означает постепенный переток международных резервов страны в Россию. В случае резкого роста курса рубля российские товары значительно подорожают.

Квазирыночный (административный) рост курса рубля приводит к увеличению цен и инфляции в Казахстане, создает возможности для валютного арбитража рубля к доллару через тенге.

Таким

образом, снижение курса

национальной валюты к мировым валютам

может казаться неизбежным.

Однако положительный эффект от снижения курса тенге будет краткосрочным, так как

Казахстан не обеспечивает себя на достаточном уровне основными товарами

народного потребления и сельхозпродукцией. В «шоковой» ситуации международные

резервы будут продолжать расходовать на покупку иностранных товаров, необходимых

на внутреннем рынке.

Выходом из этой ситуации должно было быть форсированное индустриальное развитие страны. Однако для реализации индустриального развития, по-видимому, потребуются дополнительное время и ресурсы.

В такой ситуации для уменьшения влияния роли канала обменного курса в денежной трансмиссии важно создание и применение механизмов, направленных на снижение давления на курс тенге.

Давление на курс тенге оказывают внешние и внутренние факторы. Для снижения влияния внешних факторов важно развивать и стимулировать спрос на тенге во внешних региональных международных торговых отношениях.

Предлагаем реализовать следующий механизм снижения давления на курс тенге, который направлен на использование и становление тенге как региональной международной торговой валюты. Он состоит из трех основных этапов. Они приведены в порядке быстроты реализуемости соответствующих бизнес-процессов.

На

первом этапе предлагается организовать продажу всех драгоценных и редкоземельных

металлов за национальную валюту. Драгоценные и редкоземельные металлы

имеют высокую ликвидность на международных рынках. Продажи данных металлов

стандартизированы по срокам, объемам, времени и месту поставки посредством

фьючерсных контрактов. Торговля такими контрактами осуществляется на различных

биржевых площадках.

Драгоценные и редкоземельные металлы

имеют высокую ликвидность на международных рынках. Продажи данных металлов

стандартизированы по срокам, объемам, времени и месту поставки посредством

фьючерсных контрактов. Торговля такими контрактами осуществляется на различных

биржевых площадках.

На втором этапе предлагается организовать на бирже продажу фьючерсных контрактов на цветные металлы, зерно, уран и электрическую энергию за национальную валюту. Ожидается, что в зависимости от места и времени поставки эти товары будут продаваться с дисконтом или премией относительно мировых цен на эти товары.

На третьем этапе предлагается организация продажи части нефти и газа за национальную валюту.

Осуществление первого этапа механизма снижения давления на тенге наиболее быстро реализуемо не только по времени, но и эффективно в плане пополнения международных резервов и диверсификации активов Единого накопительного пенсионного фонда (далее – ЕНПФ).

Драгоценные

и редкие металлы обладают высокой ликвидностью на международных рынках. Транспортировка, хранение и продажа таких металлов легко осуществима из-за

своих габаритов. Даже серебро, несмотря на относительную высокую стоимость

транспортировки и хранения, можно размещать на обезличенных металлических

счетах. Высокая ликвидность этих металлов позволяет свободно конвертировать их

в иностранную валюту. Для аллокаций и хранения данных металлов выгодно

использовать инфраструктуру НБРК. Ожидается, что производители драгоценных и

редких металлов будут поставлять продукцию на металлические счета НБРК (в

Алматы, Лондоне, Цюрихе и в перспективе в Шанхае), соответственно стоимость

металлов будет зависеть от места поставки. В случае поставки продукции на

зарубежные металлические счета НБРК покупка будет осуществляться по мировым

рыночным ценам. Соответственно, покупатель фьючерсных контрактов на тот или

иной металл будет иметь выбор места поставки. В

случае наличия излишков не проданных драгоценных и редких металлов НБРК

выгодно взять на свой баланс такие металлы. Их высокая ликвидность на международных рынках гарантирует конвертацию в иностранную валюту в

любой момент, тем самым нивелируются риски изменения цен в неблагоприятную

сторону, и иностранная валюта немедленно поступает в золотовалютные активы

НБРК.

Транспортировка, хранение и продажа таких металлов легко осуществима из-за

своих габаритов. Даже серебро, несмотря на относительную высокую стоимость

транспортировки и хранения, можно размещать на обезличенных металлических

счетах. Высокая ликвидность этих металлов позволяет свободно конвертировать их

в иностранную валюту. Для аллокаций и хранения данных металлов выгодно

использовать инфраструктуру НБРК. Ожидается, что производители драгоценных и

редких металлов будут поставлять продукцию на металлические счета НБРК (в

Алматы, Лондоне, Цюрихе и в перспективе в Шанхае), соответственно стоимость

металлов будет зависеть от места поставки. В случае поставки продукции на

зарубежные металлические счета НБРК покупка будет осуществляться по мировым

рыночным ценам. Соответственно, покупатель фьючерсных контрактов на тот или

иной металл будет иметь выбор места поставки. В

случае наличия излишков не проданных драгоценных и редких металлов НБРК

выгодно взять на свой баланс такие металлы. Их высокая ликвидность на международных рынках гарантирует конвертацию в иностранную валюту в

любой момент, тем самым нивелируются риски изменения цен в неблагоприятную

сторону, и иностранная валюта немедленно поступает в золотовалютные активы

НБРК.

Реализация только первого этапа механизма позволит заявиться тенге в международных торговых отношениях как выгодному «посреднику», через которого можно приобрести драгоценные и редкие металлы (серебро, платина, осмий и т.д.). Реализация второго этапа механизма позволит тенге значительно расширить свое участие в международной торговле. Уран, титан, зерно и цветные металлы сделают тенге популярной валютой в региональных международных торговых отношениях.

Схема

движения текущих денежных (валютных) потоков изменится. Для покупки

казахстанских фьючерсных контрактов на бирже

иностранные компании будут приобретать тенге за иностранную валюту. Таким образом, тенге начнет

использоваться в международных торговых отношениях. Государство в лице

Национального банка РК получит контроль над определенной частью валютных

потоков страны. Товарные потоки, идущие через биржу, станут прозрачными и понятными. Качество анализа и

прогнозирования финансово-экономических процессов страны повысится.

Для снижения влияния внутренних факторов, оказывающих давление на курс тенге, целесообразны разработка и внедрение новых тенговых финансовых инструментов, обладающих высокой ликвидностью и ценностью. Такими инструментами могут являться ценные бумаги и цифровые активы, созданные на основе золота. Эмитентом таких ценных бумаг может выступить НБРК под обеспечение золота находящихся в портфеле золотовалютных активов.

Например,

НБРК выпускает «золотые» ценные бумаги. Они обмениваются

на определенную часть (например, от 5% до 15%)

тенговых активов ЕНПФ. При этом ЗВА НБРК не уменьшаются, а возникают

обязательства НБРК перед ЕНПФ по «золотым» ценным бумагам.

Учёт и оборот «золотых» ценных

бумаг ведётся в

тенге. Ценообразование напрямую будет зависеть от цен на международных рынках

драгоценных металлов по кросс-курсу в тенге. При резком падении курса тенге

«золотые» ценные

бумаги положительно

повлияют на переоценку стоимости тенговых активов ЕНПФ.

В целом «цифровое золото», «золотые» ценные бумаги НБРК позволят «припарковать» часть спекулятивных и горячих тенговых активов. Часть тенговых потоков направится в производные финансовые инструменты (далее – ПФИ) на базе золота («золотые» ценные бумаги, «цифровое золото») НБРК вместо долларов. ПФИ на базе золота существенно компенсируют нехватку финансовых инструментов на внутреннем рынке и будут способствовать абсорбированию высокой тенговой ликвидности. Давление на курс национальной валюты частично ослабнет. «Золотые» ПФИ НБРК можно использовать для хеджирования рисков обесценения тенговых депозитов (в том числе жилищно-строительных сбережений и других накоплений) населения в банках второго уровня. То есть золото» НБРК может послужить базовым активом для создания новых производных и синтетических финансовых и банковских продуктов для обеспечения привлекательности депозитных вкладов в национальной валюте.

Например, создание депозитного продукта, на 50% состоящего из золота (из «золотых» ценных бумаг НБРК) и на 50% из тенге, позволит:

1. Сохранить тенговые депозитные

вклады от обесценения;

Сохранить тенговые депозитные

вклады от обесценения;

2. Удержать вкладчиков от бегства в доллары;

3. Снизить расходы банков второго уровня по процентным платежам на 50%;

4. Подготовить благоприятные условия для снижения базовой ставки НБРК.

Таким образом, «золотые ноты» НБРК помогут обеспечить привлекательность тенге, тенговых депозитов и продуктов на внутреннем рынке.

Реализация вышеуказанных мер способствует созданию условий для снижения базовой ставки НБРК, которая удешевит стоимость кредитования экономики и финансирования дефицита бюджета. Следовательно, влияние канала обменного курса в денежной трансмиссии на инфляцию снизится.

Канал

процентных ставок. Первоначальным

звеном процентного канала является влияние базовой ставки на ставки денежного

рынка. Второе звено трансмиссии включает также воздействие ставок денежного

рынка на стоимость привлечения капитала на рынке ценных бумаг. Влияние данного

канала на стоимость краткосрочного фондирования или так называемого денежного

рынка эффективно с точки зрения скорости передачи влияния базовой ставки на

этот рынок. Однако влияния данного канала на стоимость средне- и долгосрочного

фондирования экономики не наблюдается. Кривая доходности казахстанского рынка

заимствования пологая (flat) и стоимость фондирования на любом отрезке кривой

доходности примерно одинаковая. Это создает определенные трудности для

кредитования экономики.

Влияние данного

канала на стоимость краткосрочного фондирования или так называемого денежного

рынка эффективно с точки зрения скорости передачи влияния базовой ставки на

этот рынок. Однако влияния данного канала на стоимость средне- и долгосрочного

фондирования экономики не наблюдается. Кривая доходности казахстанского рынка

заимствования пологая (flat) и стоимость фондирования на любом отрезке кривой

доходности примерно одинаковая. Это создает определенные трудности для

кредитования экономики.

Во-первых, высокая процентная ставка, вызванная воздействием внешних шоков, отталкивает потенциальных заемщиков и тормозит развитие экономики.

Во-вторых, одинаковая высокая процентная ставка по всей кривой доходности стимулирует банки второго уровня и инвестиционные компании вкладывать капитал в краткосрочные инструменты НБРК, нежели инвестировать в долгосрочные правительственные ценные бумаги или кредитовать реальный сектор экономики.

В

целом канал процентных ставок по своим функциональным параметрам эффективен,

но высокая базовая ставка ограничивает кредитование экономики и тормозит

экономический рост.

Для нивелирования негативного влияния высоких ставок правительство вынуждено кредитовать экономику по более низким, привлекательным ставкам для бизнеса.

Общими характерными свойствами такого «дуалистического» кредитования экономики являются непрозрачность и недостаточно высокая эффективность использования выделенных государством средств, отсутствие рыночных механизмов мониторинга и оценки эффективности компаний, получающих государственное фондирование. Главная причина этого заключается в огромном дисбалансе в финансовой системе страны, где отсутствие развитого фондового рынка вынуждает государство использовать только банковский канал кредитования экономики. Использование только одного банковского канала кредитования экономики может свидетельствовать о степени развития финансового сектора страны на уровне 70-х и 90-х годов прошлого века.

Кредитный

канал. В развитых странах фондирование экономики происходит по двум

каналам – через банки и фондовый рынок. При этом на долю фондового рынка приходится

от 80% и выше денежных потоков, направляемых на кредитование экономики. В

развитых странах фондовый рынок вытеснил банки в кредитовании экономики и

служит основным каналом фондирования. Причина этого заключается в прозрачности

и более дешевой стоимости получения фондирования для субъектов экономики на

фондовом рынке. Для регуляторов финансового рынка в развитых странах фондовый

рынок стал бесперебойным, надежным каналом фондирования экономики, так как

любой банковский кризис или нестабильная работа одного или нескольких

системообразующих банков негативно влияют на кредитование экономики, сдерживая

ее рост.

При этом на долю фондового рынка приходится

от 80% и выше денежных потоков, направляемых на кредитование экономики. В

развитых странах фондовый рынок вытеснил банки в кредитовании экономики и

служит основным каналом фондирования. Причина этого заключается в прозрачности

и более дешевой стоимости получения фондирования для субъектов экономики на

фондовом рынке. Для регуляторов финансового рынка в развитых странах фондовый

рынок стал бесперебойным, надежным каналом фондирования экономики, так как

любой банковский кризис или нестабильная работа одного или нескольких

системообразующих банков негативно влияют на кредитование экономики, сдерживая

ее рост.

При кризисных явлениях фондовый рынок помогает оперативно и

эффективно реализовывать антикризисные меры государства. Экономическая эффективность

осуществления подобных мер заключается в достижении кредитования экономики по

ставкам и срокам, определяемым денежно-кредитной политикой центральных банков. По мнению японских исследователей (The 21st Century

Public Policy Institute, Japan), развитый фондовый рынок, в котором фондирование субъектов экономики стабильно

осуществляется через рынок акций и корпоративных облигаций, является одним из

основных показателей устойчивости экономики и сбалансированности финансовой

системы.

Чрезвычайная важность фондового рынка для экономики четко проявилась во время Азиатского финансового кризиса 1997-1998 годов. Резкие падения курсов национальных валют являлись серьезными вызовами по обеспечению деловой активности и стабильности финансовых систем стран региона АСЕАН. Исследователи Института общественной политики ХХI века Японии отметили, что ситуация в экономиках стран региона осложнялась отсутствием четкого регулирования и надзора за банковским сектором, балансы банков были неустойчивыми в связи с имевшей место практикой необоснованного кредитования. Исследователи названного института также установили, что политики и участники рынка стран АСЕАН на фоне слабой банковской системы пришли к осознанию необходимости строительства более сбалансированной финансовой системы через развитие фондового рынка.

Политики стран АСЕАН пришли к убеждению, что механизм

перераспределения активов через канал фондового рынка решит проблему нехватки

«длинных денег» и защитит их финансовые системы от чрезмерной зависимости от

банков. Практика показала, что они были правы.

Практика показала, что они были правы.

Представители Школы европейской политэкономии Луиса (Luiss School of European Political Economy) в своих исследованиях пришли к заключению, что кредитование экономики через канал фондового рынка является более эффективным по сравнению с банковским каналом для повышения валовой добавочной стоимости продукции корпораций.

Ряд исследователей при изучении влияния структуры финансового сектора экономики на инфляцию в развивающихся странах отмечают, что банковская модель кредитования экономики является более проинфляционной по сравнению с кредитованием экономики через фондовый рынок (Exchange Rate Movements and Inflation Rates in Emerging Economies//International Journal of Financial Management Research and Development, Vol 7, 2022).

В

Казахстане для функционирования фондового рынка созданы все технические

условия. Однако отсутствует один важный логистический элемент, который

служит краеугольным камнем всей инфраструктуры и стимулирующим фактором роста

фондового рынка.

Этим логистическим элементом являются рейтинговые оценки национальных кредитных рейтинговых агентств, которые служат инструментом «состыковки» инвесторов и эмитентов ценных бумаг на фондовом рынке.

В мировой практике при инвестировании активов институциональных инвесторов ставили обязательным требованием наличие кредитного рейтинга. Например, США, как самая развитая финансовая система мира, пришли к обязательному использованию кредитных рейтингов после череды крупных дефолтов в 70-х годах ХХ века. Правительство США обязало пенсионные фонды покупать только те ценные бумаги, которые получили рейтинговые оценки «национально признанных статистических рейтинговых организаций» (NRSRO, Закон «О безопасности пенсионных доходов трудящихся 1974 года» (США).

В

отчетах Азиатского банка развития (АБР) о последствиях и уроках Азиатского

финансового кризиса 1997 года говорится о жизненной важности развития

локальных рынков облигаций при обеспечении финансовой стабильности в регионе,

где инициативы правительств и регуляторов финансового рынка были сфокусированы

на устранении слабых и неадекватных сторон деятельности локальных национальных

кредитных рейтинговых агентств.

В отчете АБР отмечается важность роли национальных кредитных рейтинговых агентств в оказании помощи инвесторам, а также международным кредитным рейтинговым агентствам в понимании особенностей локальных рынков.

Для целей успешного развития азиатских национальных кредитных рейтинговых агентств АБР c 2002 года начал предоставлять техническую помощь странам региона. В 2004 году для этих целей техническую помощь АБР получили: Бангладеш, Китайская Народная Республика, Индия, Индонезия, Республика Корея, Малайзия, Пакистан, Филиппины, Таиланд.

Развитие канала кредитования экономики через фондовый рынок создает условия и формирует пространство для управления стоимостью средне- и

долгосрочного фондирования экономики. В условиях развитого фондового рынка, при

котором фондирование субъектов экономики структурировано в зависимости от

уровня кредитных рейтингов, эффективность денежно-кредитной политики

государства возрастает до уровня развитых стран. Несмотря на кризис банковского

сектора, кредитование экономики будет обеспечиваться инфраструктурой фондового

рынка.

Таким образом, повышение эффективности денежно-кредитной политики НБРК возможно через следующие механизмы:

— усиление роли тенге в региональных международных торговых отношениях через организацию продажи драгоценных и редких металлов, сырья за тенге на бирже;

— выпуск НБРК ценных бумаг или цифровых активов, обеспеченных золотом;

— развитие фондового рынка как основного кредитного канала трансмиссионного механизма денежно-кредитной политики НБРК;

— активизация развития национальных кредитных рейтинговых систем с учетом опыта развитых стран.

Авторы: Есжан Биртанов, заслуженный работник Национального банка РК, заместитель председателя Национального банка РК в 2019-2022 гг.;

Жангали Дадебаев, кандидат политических наук, финансист.

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

При использовании полного

материала необходимо разрешение редакции.

Конвертировать Малайзийский Ринггит в Российский Рубль

Вы здесь: Главная » курсы » Малайзийский Ринггит » Конвертировать Малайзийский Ринггит в Российский Рубль |

MYR в RUB 10 января 2023 55. Включает в себя живой конвертер валют, удобную таблицу конвертации, историю обменного курса за последние 7 дней и некоторые живые графики малайзийского ринггита к российскому рублю. Инвертировать эти валюты?

Конвертер валют

Используйте этот калькулятор валют для конвертации валюты в режиме реального времени по мере ввода.

Страны, использующие эту валюту: Малайзия,

Страны, использующие эту валюту: Российская Федерация,

Хотите сделать международный денежный перевод в малайзийских ринггитах в российских рублях? Валюта Великобритании рекомендует TorFX в качестве предпочтительного поставщика валюты.

Отправляете деньги за границу на сумму более 2000 фунтов стерлингов? Бесплатные переводы, без комиссий! Запросите предложение сегодня!

История обменного курса для конвертации Малайзийского ринггита (MYR) в Российский рубль (RUB)

Курсы валют за последние 14 дней. ..

..

| Пн 01.09.23 | 9 января 2023 | 1= MYR 15,9788 Руб | |||

| Солнце 08/01/23 | 8 января 2023 | 1 млн. НЕКОТОР 9 руб.0038 | |||

| Fri 06/01/23 | 6th January 2023 | 1 MYR = 16.464 RUB | |||

| Thu 05/01/23 | 5th January 2023 | 1 MYR = 16.4293 RUB | |||

| Ср 04/01/23 | 4 января 2023 г. | 1 млн. М. = 16,4625 Руб | |||

| Вт 03/01/23 | 3RD январь 2023 | 1/23 | 3RD. 2023 | 1/23 | 3RD. |

| Mon 02/01/23 | 2nd January 2023 | 1 MYR = 16.1175 RUB | |||

| Sun 01/01/23 | 1st January 2023 | 1 MYR = 16.7422 RUB | |||

| Sat 31/12/22 | 31st December 2022 | 1 MYR = 16.7422 RUB | |||

| Fri 30/12/22 | 30th December 2022 | 1 MYR = 16. 7331 RUB 7331 RUB | |||

| Thu 29/ 22/12 | 29 декабря 2022 г. | 1 млн лет = 16,7288 Руб | |||

| Ср 28/12/22 | 28 декабря 2022 | 1 младший = 16.45 4. | 1 MYR = 16.45 4. | 1 MYR = 16.45 4. | 1 MYR = 16.45 9 |

| 1 млн. М. = 15,9401 Руб |

Валютные диаграммы

Обменной курс сегодня для конвертирования ринггита малазийского языка в российские рубцы — 1 младший год = 18,701.0004

| конвертировать MYR: | 2500 | 5000 | 7500 | 10000 | 50000 | 100000 | ||

| на Руб: | ||||||||

| на Руб: | ||||||||

| на Руб: | ||||||||

| 0004 | 39742. 84 84 | 79485.68 | 119228,52 | 158971,36 | 794856,79 | 1589713 | Отправить малайзийский ринггит в Великобританию | 1 малайзийский ринггит = 0,188 британский фунт стерлингов |

| Отправить малайзийский ринггит в Австралию | 1 малайзийский ринггит = 0,332 Австралийский доллар | |||||||

| Отправить малайзийский ринггит в Италию | 1 малайзийский ринггит = 0,213 евро | |||||||

| Отправить малайзийский ринггит в Южную Африку | 1 малайзийский ринггит = 3,895 южноафриканский ранд | |||||||

| Отправить малайзийский ринггит в Таиланд | 1 малайзийский ринггит = 7,667 тайский бат | |||||||

| Отправить малайзийский ринггит в ОАЭ | 1 Малайзийский ринггит = 0,839 Дирхам ОАЭ | |||||||

| Отправить малайзийский ринггит в Индию | 1 малайзийский ринггит = 18,701 индийская рупия |

| Отправить малайзийский ринггит в Канаду | 1 малайзийский ринггит = 0,306 канадский доллар | |

| Отправить малайзийский ринггит в США | 1 малайзийский ринггит = 0,229 доллар США | |

| Отправить малайзийский ринггит во Францию | 1 малайзийский ринггит = 0,213 евро | |

| Отправить малайзийский ринггит в Новую Зеландию | 1 малайзийский ринггит = 0,358 новозеландский доллар | |

| Отправить малайзийский ринггит в Испанию | 1 малайзийский ринггит = 0,213 евро | |

| Отправить малайзийский ринггит в Турцию | 1 Малайзийский ринггит = 4,294 Турецкая лира | |

| Отправить малайзийский ринггит в Германию | 1 малайзийский ринггит = 0,213 евро |

MYRUB Малайзийский ринггит Российский рубль

- Диаграмма

- Цитаты

- Финансы

- Оповещения

Малайзийский ринггит Российский рубль торговался на уровне 15,9845 в понедельник, 9 января, снизившись на 0,4881 или 2,96 процента по сравнению с предыдущей торговой сессией.

Оглядываясь назад, за последние четыре недели MYRRUB потерял 15,17%. За последние 12 месяцев его цена упала на 10,84 процента. Забегая вперед, мы прогнозируем, что малайзийский ринггит будет стоить 17,8011 к концу этого квартала и 22,4654 через год, согласно прогнозам глобальных макроэкономических моделей Trading Economics и ожиданиям аналитиков.

Оглядываясь назад, за последние четыре недели MYRRUB потерял 15,17%. За последние 12 месяцев его цена упала на 10,84 процента. Забегая вперед, мы прогнозируем, что малайзийский ринггит будет стоить 17,8011 к концу этого квартала и 22,4654 через год, согласно прогнозам глобальных макроэкономических моделей Trading Economics и ожиданиям аналитиков. - 1 год

- 5 лет

- 10 лет

- 25 лет

- МАКС

- Диаграмма

- Сравнить

- Экспорт

- API

- Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API Документация Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт

высота

Предварительный просмотр

| Кресты | Цена | День | %День | %Год | Дата | |

|---|---|---|---|---|---|---|

| рубля иены | 1,89595 | 0,00925 | 0,49% | 23,02% | Янв/10 | |

| рубля китайских юаней | 0,0969502 | 0,0027333 | 2,90% | 14,58% | Янв/09 | |

| рубль швейцарских франка | 0,0132315 | 0,0000512 | 0,39% | 6,67% | Янв/10 | |

руб. CAD CAD

|

0,0192590 | 0,0001073 | 0,56% | 13,61% | Янв/10 | |

| руб. | 0,0752661 | 0,0031871 | 4,42% | 0,73% | Янв/09 | |

| MYRJPY |

30. 1746 1746

|

0,0168 | 0,06% | 9,96% | Янв/10 | |

| МИРНИ | 1.54919 | -0,00280 | -0,18% | 2,12% | Янв/09 | |

| МИРЧФ | 0,21058 | -0,00010 | -0,05% | -4,66% | Янв/10 | |

| млн канадских долларов | 0,30651 | 0,00038 | 0,13% | 1,54% | Янв/10 | |

| MYRBRL |

1. 20832 20832

|

0,02100 | 1,77% | -9,80% | Янв/09 | |

| МИРРУБ | 15,9845 | -0,4881 | -2,96% | -10,84% | Янв/09 | |

| МИРО | 0,33180 | 0,00091 | 0,28% | -0,16% | Янв/10 | |

руб.

|

0,21326 | 0,00010 | 0,05% | 1,38% | Янв/10 | |

| MYRGBP | 0,18820 | 0,00049 | 0,26% | 7,25% | Янв/10 | |

| МИРНЗД | 0,35904 | -0,00006 | -0,02% | 1,97% | Янв/10 | |

| малайзийских ринггита долларов США | 0,22883 | 0,00016 | 0,07% | -3,94% | Янв/10 | |

| РУБОД | 0,0208479 | 0,0001473 | 0,71% | 11,70% | Янв/10 | |

| рубля евро | 0,0136865 | 0,0000151 | 0,11% | 15,83% | Янв/10 | |

| рубля фунта стерлингов | 0,01182481 | 0,00008210 | 0,70% | 19,99% | Янв/10 | |

| РУБЛЬ | 0,0225596 | 0,0000939 | 0,42% | 14,08% | Янв/10 | |

руб.

Оставьте заявку и наши специалисты свяжутся с Вами в ближайшее время

Или звоните: +34 667 921 235, +34 93 176 59 57, +38 096 953 7029 (Украина)

© 2019 Строительство домов в Испании "Sp-Love" Услуги:

Copyright 2018 Designed by UnboxThemes.

|