Виды морской деятельности и обеспечивающие отрасли промышленности

Мы просим всех заинтересованных и думающих читателей нашего сайта откликнуться на предложение обсуждения этой публикации и высказать свое мнение. Все Вы люди разные, каждый хорошо знает проблемы отрасли исходя из собственного опыта, знаний, имеющегося кругозора, как-то представляет проблемы смежных срезов судостроения, судоходства и судоремонта, и, именно поэтому, совокупность Ваших мнений помогут интегрально обозреть глубину проблемы и наметить пути ее разрешения. Для удобства пользования сайтом просим мнения и комментарии не превышающие 1 страницы оставлять в традиционном поле комментариев, а материалы большего объема присылать на мой e-mail: [email protected] . Опубликованы будут все точки зрения, но в первую очередь те, которые снабжены координатами авторов.С уважением Николай Ивакин, главный редактор WWW.KORABEL.RU

Скачать оригинал письма >>

СОДЕРЖАНИЕ:

1. Введение

2. Общие мировые тенденции развития морской деятельности

2.2. Необходимы антикризисные меры

2.3. Плавсостав к 2012 году – огромная нехватка комсостава

|

Открытое акционерное общество «Межведомственный аналитический центр» (ОАО «МАЦ») ______________

121069, г. Москва, а/я 35 ул. Поварская, д. 31/29 стр. 2 Тел. (495)290-68-22, факс (495)290-56-95 Эл.почта: iac@iacenter.ru __26-10-2009________№______АП-03/110___

На № ___________ _ от_______ _ __

|

Главному редактору

Н.Н. Ивакину |

Уважаемый Николай Николаевич!

По заказу Минобрнауки России ОАО «Межведомственный аналитический центр» осуществляет разработку прогноза научно-технологического развития ключевых секторов экономики на долгосрочную перспективу (до 2030 года).

В ходе выполнения данной работы представляется целесообразным обсуждение вариантов прогноза с представителями бизнеса, науки, экспертного сообщества на базе профильных коммуникационных площадок.

Результаты обсуждений будут учтены при формировании итогового варианта прогноза по данному направлению.

Приложение:

Справка о проекте на __1__ стр.

Предварительный прогноз для обсуждения: ___29___ стр.

Генеральный директор А.К.Пономарев

Справка о проекте

Долгосрочный прогноз научно-технологического развития России

Проект направлен на разработку долгосрочного прогноза научно-технологического развития российской экономики до 2030 года (далее Прогноз). Основная цель состоит в определении в рамках сценарного подхода возможных параметров и границ изменений технологической структуры экономики России как в разрезе секторов (уже существующих и новых), так и в разрезе приоритетных панелей, затрагивающих проблематику сразу по нескольким секторам.

В результате работы предполагается, в частности, выявить круг основных базовых и новых технологий, которые будут формировать технологический облик ключевых секторов, обеспечивать позиции российских компаний, как на внешних, так и на внутреннем рынках; оценить возможность появления новых секторов, ниш и бизнесов в мировой экономике за счет появления и использования новых технологий-джокеров; оценить возможности и риски реализации различных сценарных вариантов для России.

Общие сведения о проекте

Официальное название проекта: «Разработка прогноза научно-технологического развития Российской Федерации на долгосрочную перспективу (до 2030 года) как регулярно проводимой процедуры, встроенной в систему стратегического управления развитием страны». Проект реализуется по инициативе Минобрнауки России. Продолжительность проекта 2009-2010 гг. Итоговый прогнозный документ рассматривается как сводный по отношению к прогнозам, разрабатываемым другими министерствами, ведомствами и госкорпорациями (Минпромторгом России, Российской академии наук, государственными корпорациями по атомной энергии и т.д.). Для целей координации и обеспечения согласованных действий при разработке и реализации прогноза была создана Межведомственная комиссия по совершенствованию прогноза научно-технологического развития Российской Федерации на долгосрочную перспективу.

В созданную Межведомственную комиссию входят представители: Минобрнауки России, Минэкономразвития России, Минпромторга России, Минсвязи России, государственных предприятий, Российской академии наук, ТПП и другие организации.

Предполагается, что долгосрочный научно-технологический прогноз будет встроен в систему стратегических документов страны и будет осуществляться на постоянной основе.

По каждому из выбранных направлений формируются экспертные рабочие группы из числа представителей ведущих компаний. Процедура обсуждения носит итерационный характер: вначале краткие тезисы, отражающие общее видение состояние сектора или направления через 15-20 лет, обсуждаются с небольшим числом экспертов высочайшего уровня, затем систематизированные и верифицированные результаты обсуждаются в более широких рабочих группах, после чего формируются варианты долгосрочного научно-технологического развития сектора или направления.

Предварительный прогноз научно-технологического развития ключевых секторов российской экономики

Раздел – «Виды морской деятельности и обеспечивающие отрасли промышленности»

На первом этапе формирования прогноза (2009 год) предлагается рассматривать долгосрочные перспективы развития этого сектора реальной экономики в целом, а также ряда наиболее актуальных для России отдельных видов морской деятельности и обеспечивающих их отраслей промышленности. Выбор объектов первого этапа исследований сделан с учетом значимости видов деятельности для решения следующих задач:

— обеспечение национальной безопасности во всех ее аспектах;

— выполнение международных обязательств Российской Федерации;

— модернизация национальной экономики;

— реализация национального ресурсного потенциала;

— развитие и реализация экспортного потенциала отечественной экономики и/или импортозамещение;

— выход на мировые рынки, имеющие большой потенциал роста.

2. Общие мировые тенденции развития морской деятельности

2.1. В среднесрочной перспективе – углубление кризиса

В рамках инерционного сценария развития мировой экономики в среднесрочной перспективе следует ожидать глубокого и длительного кризиса морского судоходства и судостроения.

Следует подчеркнуть, что в транспортном судоходстве этот кризис обусловлен масштабным перепроизводством судов, а общеэкономический кризис его только приблизил и усугубил[1]. Действительно, на фоне темпов падения объемов мирового производства, измеряемых единицами процентов, фрахтовые ставки по целому ряду сегментов рынка упали в разы (по сравнению с максимальными показателями 2007 года), от ранее заказанных судов отказываются крупнейшие вполне благополучные в финансовом отношении судоходные компании, развивается такой вид морского бизнеса, как предоставление услуг по постановке судов в отстой, масштабы которого впечатляют[2], и т.п. В то же время по оценкеСитуация в транспортном судоходстве усугубляется двумя обстоятельствами. Во-первых, новые суда (заказы 2006-2007 гг.) продолжают строиться и будут поступать в больших количествах на фрахтовый рынок до середины 2011 года.

К январе-апреле 2009 года на рынок уже вышло 284 новостроя а еще 617 судов должны быть спущены на воду до конца года. По прогнозу Platou , если все заказанные суда будут построены, мировое судоходство попадет в ситуацию не цикличного, а структурного переизбытка тоннажа. Расчет на аннулирование заказов не состоятелен. По оценке того же Platou на май 2009 года было аннулировано заказов на 44 миллионов двт, из них три четверти – балкеры. В пересчете на компенсированные брутто-тонны аннулировано всего 7.5% заказов, а это намного меньше того, что требуется, чтобы избежать структурного переизбытка тоннажа. Что касается сдачи судов на слом, то по оценке АЦ «УкрАгроКонсалт» в январе-сентябре 2009 года его объемы были менее 10% от тоннажа вводимых в строй судов.

Справочно. В 2006 году общая стоимость портфеля заказов достигла 105.5 миллиарда долларов, 2006 год побил рекорд 2004 года, тогда было заказано судов на 76.3 миллиарда долларов. На рубеже 2006-2007 гг. на стапелях всех верфей мира находилось в стадии строительства, а также в портфеле заказов более пяти тысяч судов всех типов и размеров. Общий объем заказанного тоннажа превышал 30% от действующего тоннажа мирового коммерческого флота. В 2007 году было заказано в строительство исторически рекордное количество судов, суммарной валовой вместимостью 164.83 миллиона брт, согласно данным Lloyd’s Register of Shipping. Общее количество заказов на 65% превысило предыдущий рекорд 2006 года.

Во-вторых, сегодня наблюдаются признаки регионализации мировой экономики, следствием которой может стать заметное отставание мировой морской торговли от мирового производства как по срокам восстановления докризисного уровня объемов (на 3-5 лет), так и по темпам последующего роста (в 1,5-2 раза). Вопрос о длительности влияния этого фактора и возможности перерастания в долгосрочную тенденцию остается открытым.

Справочно. В подтверждение тезиса о наблюдающейся регионализации экономики можно привести два примера. Первый – по состоянию на сентябрь 2009 года сократились объемы перевозок нефти по всем направлениям, однако на межконтинентальных линиях их падение заметно больше. Это подтверждается парадоксальным соотношением фрахтовых ставок крупнотоннажных и среднетоннажных танкеров. Танкеры в районе 30000 тонн дедвейта зарабатывают больше, чем супертанкеры, в среднем 12000 долларов/сутки. Танкеры же классов VLCC, суэцмакс и афрамакс зарабатывают 8000-10000 долларов/сутки, несмотря на то, что около 10% мирового флота VLCC – до 50 судов, используется в настоящее время как нефтехранилища. Второй пример – межконтинентальные линейные контейнерные перевозки падают по всем направлениям, а внутри Европы они стабильны или растут.

Представляется, что кризис транспортного судоходства продлится не менее 7-8 лет и в наибольшей степени затронет линейные транспортные судовладельческие компании, оперирующие крупнотоннажным флотом (танкеры, балкеры, контейнеровозы). По прогнозу Fearnley Fonds ASA в наиболее тяжелом состоянии окажутся операторы балкеров, особенно те из них, кто взял во фрахт в долгосрочные тайм-чартеры по фиксированным рекордно высоким ставкам. Fearnley Fonds ASA считает, что «потребуется еще один Китай» для того, чтобы обеспечить работой поступающий балкерный новострой. Тяжелое положение и в секторе линейных контейнерных перевозок – две компании из тройки крупнейших перевозчиков находятся на грани банкротства.

Естественным следствием этого будет обвальное падение мирового рынка заказов на новые суда, что и наблюдается уже с начала 2009 года. Что касается российских судоходных компаний, то их бизнес связан скорее с фидерными, чем с линейными перевозками, что дает основания для некоторого оптимизма.

Что касается мирового судостроения, то наблюдаемые сегодня негативные явления (отказ судовладельцев от заказанных судов, сложности у верфей с финансированием и т.п.) порождены проблемами мировой финансовой системы и с ее стабилизацией, следует надеяться, исчезнут. Однако с середины 2011 года[3] должна наступить «самодостаточная» фаза глубокого и длительного кризиса, обусловленная избыточностью судостроительных мощностей и падением объемов заказов.

Справочно. С 2005 мощности мирового судостроения росли на 11% ежегодно, тогда как объемы морских перевозок – на 4.6% в год, или на 2.5% в пересчете на тонны. Китайское же, например, судостроение росло темпами, вдвое превышающими общемировые – 22% ежегодно. На начало кризиса в Китае было более 200 новых судостроительных предприятий, которые только начали строиться или находятся в процессе строительства. Уже в середине 2008 года загрузка производственных мощностей у лидеров мирового судостроения Ю.Кореи и Китая составляла 85% и 51% соответственно.

Тем не менее ряд стран, ориентируясь на свои национальные потребности, продолжает создавать новые мощности. Например, мае 2009 года правительство Бразилии подтвердило, что будет строить мега-верфь, несмотря на кризис, а бразильский банка национального развития Brazilian National Development Bank (BNDES) выделил бразильско-корейскому консоцорциуму Atlantico Sul (с участием Samsung Heavy Industies) 248 миллионов долларов от на строительство этой новой верфи. Верфь сможет строить суда различного тоннажа вплоть до VLCC. У консцорциума внушительный портфель заказов: 10 суэцмаксов стоимостью 1.2 млрд. долл. и 5 афрамаксов стоимостью 516 млн.долл. – заказчик государственная Transpetro; 2 VLCC – заказчик Noroil; общая стоимость портфеля приближается к 3 миллиардам и продолжает расти за счет фактически государственного заказа. Samsung поначалу была нанята как технический советник, но в июне 2008 года стала полноправным партнером. 09.09.

Индонезия объединяется с инвесторами из Китая для строительства новых верфей, требуемых, в первую очередь, шельфому сектору экономики страны. Индонезии необходимы дополнительные инвестиции в размере приблизительно 2.85 миллиарда долларов для того, чтобы мощность судостроения увеличились до 2.5 миллиона брт в течение следующих 5-ти лет. Для этого требуется 573.8 миллиона долларов в год, а в настоящее время мощность судостроения страны составляет всего 225000 брт. Иными словами, за 5 лет мощности возрастут в 10 раз.

Реконструирует свои верфи Венесуэла. Корейская консалтинговая группа AHO Group, специализирующаяся в судостроении, подписала контракт с венесуэльской PDVSA Naval на реконструкцию и расширение верфей Astinave Shipyard в Венесуэле, стоимостью 600 миллионов долларов. Корейская Sungdong Shipbuilding станет субподрядчиком и выступит в качестве консультанта по всем техническим и технологическим вопросам проекта. Планируется провести реконструкцию 4 этапами, с завершением проекта к 2012 году, после чего площадь предприятия возрастет в 7 раз, и оно сможет строить танкеры класса афрамакс и шельфовые конструкции. Sungdong Shipbuilding, согласно ее заявлению, обладает уникальными на сегодня технологиями строительства судов прямо на площадках, по ним в частности были построены балкер кейпсайз и контейнеровоз на 6500 TEU.

С учетом ситуации в судоходстве можно предположить, что кризис в судостроении продлится не менее 8-9 лет[4]. Цены на заказываемые суда значительно упадут, а по некоторым типам судов объемы заказов будут нулевыми. Самая острая фаза спада придется на 2011-2015 годы и будет сопровождаться массовым банкротством верфей. По прогнозу главы информационно-аналитического отдела ведущего брокерского дома Франции Barry Rogliano Salles (BRS) Жан-Фредерик Лорьена у судостроителей нет достаточных финансовых резервов, чтобы противостоять долгосрочному кризису. Судостроение всегда страдало от низкой нормы прибыли, и лишь бум в 2004-07гг. сделал многие верфи доходным предприятием. Особенно пострадает судостроение Европы, которое не выдержит ценовой конкуренции с азиатскими верфями, а также верфи стран АТР, ориентированные на строительство крупнотоннажных относительно простых типов транспортных судов (танкеры и балкеры).

В целом по мировым рынкам судоходства и судостроения конкуренция потребителей, присущая перегретому состоянию рынка (2004-2007 гг.) и приведшая к беспрецедентному росту цен, сменится уже в 2010 году долгосрочной (до следующего бума в сфере морской деятельности в 2020-2025 гг.) конкуренцией производителей и снижением их доходов.

В сфере освоения шельфовых месторождений масштабного перепроизводства обеспечивающей техники пока не наблюдается. На середину 2009 года имеется некоторая избыточность по тоннажу танкеров для перевозки сжиженного природного газа (LNG), но это связано с отставанием на 1-2 года от запланированных сроков реализации некоторых проектов по строительству заводов по сжижению газа. В то же время снижение потребления нефти и газа в сочетании с отсутствием длинных и дешевых кредитов приведет к отказу от ряда новых крупных инвестиционных проектов в сфере добычи нефти и газа или переносу сроков их реализации на 3-4 года. Этот прогноз распространяется на инвестиционные программы как зарубежных, так и отечественных компаний нефтегазового сектора. С позиций российских судоходных компаний перевозчиков LNG и судостроителей наиболее чувствительным является вопрос о сроках освоения Штокмановского месторождения.

Справочно. Например, ОПЕК в июле 2009 г. резко снизила прогноз мирового спроса на нефть: к 2013 г. он вырастет всего на 2,7% к докризисному уровню (прежний прогноз — 9,3%). И картель уже решил отложить четверть проектов для развития нефтедобычи (35 из 150). Реализовать эти проекты планировалось в 2009—2013 годах. Аналогичная ситуация по добыче газа. В частности, «Газпром» прогнозирует возврат к докризисным объемам добычи не ранее 2013 года и уже сократил свою инвестиционную программу на 2009 год на 24%, включая инвестиции в проекты «Сахалин-2» и освоение Штокмановского месторождения.

Планы поддержки судовладельцев и судостроителей, помимо предусмотренных правительством льготного кредитования, предоставление государственных гарантий по экспортным контрактам, должны включать в себя:

— резкий рост объемов государственного заказа;

— незамедлительную реализацию намеченной лизинговой программы строительства судов;

— создание финансовых институтов, специализирующихся на долгосрочном (10-15 лет) кредитовании бизнеса в сфере морской деятельности, в первую очередь – отечественных судовладельцев, заказывающих суда на российских верфях. Именно отсутствие таких специализированных банков с «длинными» деньгами, а не мифическая «высокая ставка по кредитам», когда ставки банковских кредитов в России и за рубежом сравниваются без учета инфляции, является основным препятствием для заказов судов в России.

Отдельного обсуждения заслуживает вопрос о государственном протекционизме в сфере морской деятельности и судостроении. Создание эффективной нормативно-законодательной и организационной системы государственного протекционизма в России является насущной необходимостью и не только как антикризисная мера, но как долгосрочная государственная политика. Необходимо понимать, что в реальности практически во всех странах судоходство и судостроение на национальном уровне всегда опирались и будут опираться на государственный протекционизм, в кризисные годы – в открытых формах (субсидии, гарантии, льготные кредиты) и в больших масштабах, а в годы подъема поддержка государства сокращалась и принимала латентные формы.

Справочно. Несколько примеров прямой господдержки в период кризиса. По сообщению Clarkson Plc (май 2009г.) Корея планирует выделить 8.8 миллиарда долларов на поддержку отечественного судоходства и заодно судостроения. Государственный банк Export-Import Bank of Korea и Korea Export Insurance Corp обеспечат судовладельцев гарантиями, страховым покрытием и кредитами на строительство новых судов на корейских верфях. Кроме того, корейские кредиторы крупнейших судостроителей страны, таких как Hyundai, согласились пересмотреть график возврата кредитов.

Правительство Китая приняло пакет господдержки отечественного судостроения, что вызвано резким сокращением заказов китайским верфям. По данным Singapore Pacific Basin Shipping Limited на начало 2009 года, по всему миру канселировано уже 382 заказа, из них половина приходится на китайских судостроителей – 20 миллионов тонн дедвейта. Правительственная программа предполагает такие меры, как поощрение внутреннего спроса на продукцию отечественного судостроения, поощрительное налогообложение, государственное финансирование научно-исследовательских работ и принятие общего плана развития отрасли на ближайшие 3 года. этот план, в частности, предусматривает запрет на создание новых судостроительных мощностей и поощрение иностранных инвесторов, покупающих китайские верфи. Сумма прямых финансовых субсидий не сообщается.

Германия в основном использует механизмы предоставления государственных гарантий по кредитам и государственное финансирование текущей деятельности верфей, объявивших о своей финансовой несостоятельности, до момента прихода новых инвесторов. С целью поддержки своих судостроителей власти Германии заявили, что через государственный банк KfW-Bank будут выступать гарантом до 90% объема предоставляемых кредитов для судостроения.

В целом ряде стран реализуется в явном или неявном виде, в той или иной степени государственная политика, определяемая формулой:

«Морская деятельность, базирующаяся на национальных ресурсах, должна осуществляться национальными компаниями с использованием морской техники и судов, произведенной и построенных на национальных предприятиях и верфях». Способы полной или частичной реализации этой формулы используются разные.

Справочно. Бразилия закупает у зарубежных компаний буровые и добывающие платформы при условии, что 60% строительных работ выполняется в Бразилии, участниками тендеров на строительство танкеров для национальной нефтяной компании могут быть иностранные компании, но только в консорциумах с бразильскими судостроителями. Китай, рассматривающий импортируемую им нефть как «национальную грузовую базу», имеет программу обеспечения перевозки 55% импортируемой нефти китайскими компаниями на построенных в Китае супертанкерах. Иран, несмотря на кризис, планирует увеличить торговый флот своей государственной судоходной компании страны Islamic Republic of Iran Shipping Lines (IRISL). Пока на долю IRISL приходится 35% всех перевозимых морем грузов Ирана, планируется увеличить эту долю до 50%.

В ряде стран действуют национальные законодательные акты, реализующие отдельные составляющие указанной формулы государственного протекционизма путем квотирования грузовой национальной базы национальным перевозчикам.

Есть примеры и более изощренного протекционизма. Например, ЕС, играя доминирующую роль в различных международных организациях, добивается ужесточения требований к проектированию и строительству конвенционных судов, которые могут быть выполнены только КБ высокоразвитых стран[6].

Поэтому представляется необходимым формирование государственной программы принятия законодательных актов, обеспечивающих реализацию и в России формулы государственного протекционизма в сфере морской деятельности, тем более, что наличие национальной ресурсной и грузовой базы является единственным конкурентным преимуществом отечественного судостроения на мировом рынке. Первую часть этой формулы следует реализовать в ближайшее время путем принятия закона «О национальной ресурсной и грузовой базе».

Справочно. Эта тема обсуждалась на круглом столе «Отечественная грузовая база – отечественным перевозчикам как стратегическая составляющая развития национального торгового флота», прошедшего в сентябре 2009 года в рамках выставки «Нева-2009». В процессе обсуждения отмечалось, что во многих развитых и развивающихся странах экономический кризис повлек за собой всплеск протекционизма. Наблюдается «временное» государственное вмешательство в рыночную экономику, которое прежде жестко критиковалось и считалось недопустимым. Используется политика финансовой поддержки, субсидирования и других форм стимулирования ряда кризисных отраслей, включая судоходство и судостроение. Участники круглого стола решили обратиться к председателю правительства РФ В.В. Путину с просьбой установить порядок формирования приоритетного участия российских перевозчиков в транспортировке внешнеторговых грузов.

В то же время директор департамента государственной политики в области морского и речного транспорта Минтранса РФ Алексей Клявин отметил, что первоочередной задачей является повышение конкурентоспособности российского флота и портовой инфраструктуры, а после этого может быть закреплена и грузовая база. Идею квотирования грузоперевозок поддерживают и судовладельцы, но с определенными оговорками. Например, начальник фрахтового отдела ОАО «Приморское морское пароходство» Евгений Чубенко предложил, чтобы право на квоту распределялось по результатам тендера с целью обеспечения равного доступа к привилегиям.

Желание использовать собственную грузовую базу как конкурентное преимущество является, судя по всему, долгосрочной мировой тенденцией и на корпоративном уровне. Так, например, крупнейшие мировые экспортеры угля и железной руды – Vale, BHP Billiton и Rio Tinto, которые в совокупности перевозят морем 845 млн т. в год (70% рынка морских перевозок железной руды), – целенаправленно наращивают собственный флот.

Справочно. Только бразильская Vale и только в 2009г. разместила заказ на строительство 12 рудовозов дедвейтом 400 тыс. т. каждый. Стоимость контракта составила $1,6 млрд, причем, если эти суда будут построены, они станут самыми крупными в мире балкерами. С начала финансового кризиса компания заказала строительство новых 20 судов и приобрела 15 единиц на вторичном рынке.

Такая же ситуация наблюдается и на рынке линейных перевозок нефти и сжиженного природного газа. В этой ситуации закономерно возникает вопрос – не окажутся ли к 2030 году флоты независимых судовладельцев без работы? Во всяком случае, именно эту озабоченность высказывали участники прошедшей летом 2009 г. конференции World Dry Bulk Shipping Summit.

2.3. Плавсостав к 2012 году – огромная нехватка комсостава

Частная, но важная тенденция. На форуме Marine Money Asia Week (сентябрь 2009г., Сингапур) прогнозировалась нехватка комсостава плавкадров мирового флота к 2012 году численностью 90000 человек. Drewry Shipping Consultants совместно с Precious Associates Ltd (PAL) опубликовала ежегодный обзор «Кадры 2008», в котором отмечается тревожная тенденция, вызванная нехваткой кадров. В 2009 году нехватка комсостава составит согласно обзору порядка 34000 человек, а в ближайшие годы она может утроиться. В период 2008-2012гг потребуется дополнительно 26160 человек комсостава для балкеров, 15793 для контейнеровозов, 9735 для химовозов и 8088 для танкеров. Все большей проблемой становятся кадры для шельфового флота, где свои требования к квалификации, иногда более жесткие. Обзор Drewry/PAL этих требований во внимание не принимает, из чего понятно, что проблема кадров еще более острая, чем она представлена в обзоре.

Применительно к проблематике нашего исследования можно говорить о следующих тенденциях в сфере морской деятельности:

— превращение национальных систем подготовки высококвалифицированного плавсостава в масштабный и доходный бизнес;

— устойчивый рост спроса на специализированные тренажеры и иную технику для обучения и переподготовки кадров;

— качественное развитие всех судовых систем, обеспечивающих безопасное функционировние судов в автоматическом режиме.

3. Перспективы развития мирового и отечественного судостроения 3.1. Облик мирового судостроения в долгосрочной перспективе.

Возможны три сценария трансформации картины мирового судостроения. Развитие событий по тому или иному сценарию будет определяться уровнем развития судостроительных технологий.

При эволюционном развитии судостроительных технологий (незначительные улучшения) к 2030 году основная масса грузового тоннажа и шельфовых инженерных сооружений будет строиться верфями Китая, Вьетнама, Бразилии, Индии, Филиппин, Ирана и других стран, обладающих всем комплексом исходных природных и социальных конкурентных преимуществ (благоприятный климат, относительная дешевизна рабочей силы и наличие пригодных для судостроения крупных земельных участков). В значительной степени развитие судостроения в этих странах будет определяться экспансией ведущих судостроительных корпораций, несущих передовые технологии и навыки. В Китае, по информации журнала Cnship Net, на конец 2008 года, было около тысячи судостроительных предприятий. Из-за сильной конкуренции в отрасли, (китайское правительство с 2008 года прекратило выдачу лицензий на строительство новых судостроительных предприятий), ежегодно выставляются на продажу несколько судоверфей, которые активно скупаются южно — корейскими, японскими и сингапурскими компаниями. Установив на них свою систему качества, произведя при необходимости переоборудование, компании с успехом осуществляют на этих судоверфях собственные судостроительные проекты.

За Европой, Ю.Кореей и Японией останется производство судового оборудования, строительство пассажирских, исследовательских и иных судов, «начинка» которых будет составлять более 90% стоимость судна или платформы. В Испании, Хорватии, Болгарии, Турции судостроение исчезнет.

В рамках этого сценария перспективы занятия Россией значимой ниши на мировом рынке на сегодня не просматриваются – по стоимости рабочей силы мы существенно уступаем Китаю, Вьетнаму, Индии, Филиппинам, по технологическому оснащению верфей и возможным масштабам производства – Ю.Корее, Японии, Сингапуру, Европе, а по выпуску судового оборудования – всем промышленно развитым странам.

При революционном сценарии развития судостроительных технологий (кратное снижение стоимости работ по формированию корпуса судна) судостроение будет сосредоточено в странах – лидерах по разработке и производству сложного судового оборудования, являющегося инновационным продуктом. В остальных странах останется строительство только самых простых по «начинке» судов. Этот вариант наиболее благоприятен для России. Во-первых, по стоимости рабочей силы мы имеем преимущество перед развитыми странами. Во-вторых, наличие развитых смежных с гражданским судостроением отраслей промышленности (ракетно-космическая, авиационная, приборостроительная, военное кораблестроение и др.) позволяет рассчитывать на занятие нами рыночных ниш по созданию сложных судовых систем. Однако для реализации этого резерва потребуются огромные высокорискованные, рассчитанные на грядущую технологическую революцию инвестиции для конверсии достижений этих отраслей в инновационное судовое оборудование.

Наиболее вероятен промежуточный сценарий – стоимость работ по формированию корпуса заметно снижается, но не в разы, однако постоянно растущие требования по безопасности, экономичности, экологичности судов, ведущие к их насыщению дополнительным оборудованием, делают строительство судов в меньшей степени зависимым от стоимости рабочей силы и климатических условий. В этом случае у российского судостроения открываются определенные перспективы, а мМорская промышленность

Морская промышленность

Изофом в морской и речной промышленности

Сшитый пенополиэтилен Изофом ППЭ не поглощает воду и обладает отличной плавучестью. Это позволяет данный материал широко использовать при производстве специализированной продукции, необходимой для безопасной эксплуатации речных и морских судов, проведения спасательных мероприятий, обеспечения безопасности отдыха людей на воде.

Основные способы применения

Изофом ППЭ премиум широко используется при изготовлении следующих изделий:

- специальных вкладышей в страховочные рабочие и спасательные жилеты для обеспечения амортизационных и деформирующих свойств продукции;

- элементов, обеспечивающих плавучесть спасательных кругов и жилетов;

- заполнителей плавучих сигнальных, преградительных, ограничительных бонов;

- амортизационных подушек, используемых для предохранения бортов речных или морских судов от повреждений в процессе швартовки;

- элементов внутренней отделки различного типа плавающих судов.

Особенности применения Изофома в морской и речной промышленности

Одним из наиболее важных свойств Изофома ППЭ является отсутствие влагопоглощения. Благодаря этой особенности данный материал выгодно отличается от остальных традиционно используемых теплоизоляторов. Например, различных видов минеральной ваты и пенопласта ПСБС. Подобные материалы обладают высокой гигроскопичностью и поглощают воду, что негативно сказывается на теплоизоляционных свойствах. Поэтому в процессе эксплуатации требуется дополнительное обустройство пароизоляционного слоя, что само по себе несет дополнительные финансовые затраты.

Изофом ППЭ практически совсем не впитывает воду. Согласно проведенным исследованиям в специализированных лабораториях, данный показатель не превышает одного процента от общего объема, даже при эксплуатации до 94 часов. У физически или химически сшитого пенополиэтилена нет капиллярного влагопоглащения. Это позволяет использовать материал для обеспечения плавучести таких изделий, как спасательные жилеты, где Изофом используют в качестве наполнителя.

Отличные водостойкие свойства сшитого пенополиэтилена сохраняются даже при погружении под воду на глубину до 1,25 м в течение семи суток. Спасательные и страховочные жилеты предназначены для эксплуатации при температуре воды от 0 до плюс 30 градусов по Цельсию, воздуха – от минус 30 до плюс 50 градусов по Цельсию. Такую продукцию изготавливают из специальной капроновой ткани оранжевого цвета, а в роли наполнителя используется ППЭ.

Изофом обладают высокой стойкостью к агрессивному воздействию морской воды и дизельного топлива, что позволяет использовать данный материал при изготовлении цельнонавитых поплавков плавучих бухт для трубопроводов земснарядов. Подобные устройства работают по технологии землесоса или бонов, применяются как в речных, так и морских водах. Качество, надежность и высокие эксплуатационные свойства сшитого пенополиэтилена Изофом ППЭ подтверждены сертификатами Российского морского и речного судовых регистров.

Здесь стоит упомянуть и другой материал, который часто путают с ППЭ, – газовспененный НПЭ. В отличие от физически или химически сшитого пенополиэтилена несшитый, как показывает практика, впитывает воду. Это приводит к тому, что в период межсезонья, когда чередуются заморозки и оттепель, в порах НПЭ скапливается влага. В процессе перепада температур происходит разрушение ячеек. Учитывая низкую плотность материала, материал разрушается довольно быстро. Поэтому следует быть внимательным и обращать при выборе пенополиэтилена.

Морская промышленность

- Рыболовный флот

- Компании морских перевозок

- Грузовые суда

- Круизные суда

Имеются две системные проблемы, преследующие морскую промышленность в течение десятилетий и обходящиеся грузоотправителям в миллиардные суммы.

1. Компании морской промышленности, понимающие и высоко оценивающие важность анализа рабочих жидкостей как составной части используемой ими схемы профилактического технического обслуживания, сталкиваются с фундаментальной системной проблемой. Когда они отбирают пробы и направляют их в лабораторию для анализа, их суда уже возвращаются в море к моменту, когда лаборатория уведомляет их о скрытом или развивающемся потенциально катастрофическом отказе.

2. Руководители, ответственные за эксплуатацию флота, затрачивают огромные усилия, чтобы установить достоверные протоколы профилактического технического обслуживания. К сожалению, у них нет средств для проверки соблюдения этих протоколов. Когда обнаруживается, что графики анализа рабочих жидкостей не были реализованы так, как это требовалось, обычно бывает слишком поздно.

Отдел технического сервиса компании BALTECH

Отдел технического сервиса компании BALTECH предлагает комплексные услуги по направлениям технической диагностики (термография, вибродиагностика, анализ масел), а также виброналадочные работы по лазерной центровке и динамической балансировке с выездом на объекты заказчика в России, Казахстане, Армении, Белоруссии и странах СНГ. Прайс-лист на наши услуги вы можете посмотреть здесь.

Общеизвестно, что ценность результатов анализа рабочих жидкостей существенно снижается со временем, так как состояние и рабочей жидкости, и испытываемого оборудования продолжает изменяться. Поэтому сокращение времени производственного цикла при выполнении анализа рабочих жидкостей – первоочередная задача для обеспечения точности диагностического анализа и практической применимости его результатов. Возможность увеличения времени работы оборудования, агрессивные рабочие среды, а также затраты, связанные с поломками и внеплановыми ремонтами – вот основные причины, по которым компания BALTECH предлагает патентованный анализатор использованных рабочих жидкостей ShipCheck.

Анализатор ShipCheck – полная «лаборатория в коробке», позволяющая выполнять сложный, соответствующий лабораторному уровню качества диагностический анализ рабочих жидкостей для смазок судовых двигателей, морских консистентных смазок, смазок зубчатых передач, масел для генераторов, гидравлического оборудования и воздушных компрессоров, соскабливаемых масел и многих других материалов, причем такой анализ выполняется на борту судна в течение нескольких минут. Пользоваться таким анализатором так же просто, как, например, банкоматом; для размещения анализатора требуется площадь всего 0,6 квадратных метра, и для его эксплуатации не нужны дополнительные подсобные рабочие.

Почему следует иметь анализатор ShipCheck на борту судна?

- Анализ, выполняемый на борту, позволяет выявлять скрытые или развивающиеся проблемы задолго до того, как они станут катастрофическими; сокращение количества поломок и внеплановых ремонтов повышает производительность.

- Обеспечивается возможность выявлять и планировать потребности в обслуживании деталей и ремонтных работах до прибытия в порт, а не обнаруживать возникшую проблему уже после возвращения в море.

- Снижение эксплуатационных расходов за счет предоставления Вам возможности продлевать интервалы слива масла и выполнять профилактическое техническое обслуживание, пока проблемы еще незначительны, а не дожидаться катастрофических отказов.

- Включение анализа масла в программу полного профилактического технического обслуживания позволяет осуществлять контроль состояния оборудования в реальном времени, а также анализ тенденций износа компонентов. Обязательно запишитесь на наши учебные курсы ТОР-105 «Трибодиагностика. Анализ масел и смазок».

- Пока судно находится в море, результатов анализа рабочих жидкостей нередко приходится ждать неделями, а плата за каждую пробу более чем в пять раз превышает расходы на диагностический анализ с использованием минилабораторий BALTECH. За время ожидания отчета о результатах диагностики от лаборатории, находящейся вне судна, нередко важное оборудование оказывается серьезно поврежденным.

- Каждый анализатор «включается в сеть» через Интернет и оказывается доступным через защищенный паролем сайт. История работы оборудования и данные о тенденциях доступны с любого корабля, на котором установлен наш анализатор.

- Руководители, ответственные за эксплуатацию флота, могут контролировать протоколы технического обслуживания из любой точки мира, что позволяет им анализировать тенденции и проверять, выполняется ли надлежащее профилактическое техническое обслуживание судов. Этот новый вид услуги заработает в компании BALTECH для всех речных и морских пароходств начиная со следующего года. Просим заранее подать заявки на дистанционную диагностику и закупить у нас все необходимое оборудование и аксессуары.

|

… ЗА ТЕХ, КТО В МОРЕ …

Морской флот отвечает примерно за 90 % мирового грузопотока, это более 7,5 млрд. тонн грузов перевозимых морем ежегодно или более 30 трлн. тонно-миль в год транспортной мощности.

Эти цифры слишком велики и безотносительны, чтобы их воспринять. Поскольку всё это перевозится для нас с вами, логично «взять всё да и поделить», как сказал известный булгаковский персонаж, «поровну», т.е. примерно на 6,5 млрд. человек, населяющих нашу планету. Получается, что в среднем наш современник потребляет в год 1 100 — 1 200 кг грузов, перевезённых морем. Это примерно как если бы каждой питерской семье ежегодно привозили бы по несколько новых заокеанских автомобилей. Понятно, что возят далеко не только и не столько автомобили, и что это именно «в среднем», — региональное, классовое, возрастное и прочее неравенство может изменить эту цифру для отдельного индивидуума на порядок или даже на порядки, как в большую, так и в меньшую сторону. За прошедшее десятилетие грузопоток в тонно-милях увеличился почти на 50%, а пятьдесят лет назад наши деды морем возили примерно в 9-10 раз меньше, чем мы теперь ! Да, читатель заметит, что население планеты увеличилось за пятьдесят лет (было 2,8 млрд в 1956 г), это так, но оно выросло… «лишь» в 2,3 раза к концу 2007 г. Таким образом, прирост морского грузопотока объясняется не только и не столько ростом численности населения, сколько ростом уровня потребления, а также, и точно уж не в меньшей степени, международным разделением труда (или, если угодно, «глобализацией»). Последний фактор переоценить невозможно, он не только увеличил количество грузов, но и существенно удлиннил среднее плечо их перевозки. Кто бы лет этак 20 назад мог подумать, что, например, домашние тапочки (если они не сувенир, конечно) будут привозиться в Питер из Китая или, скажем, Малайзии ! Причём, ВСЕ тапочки, отечественных вообще не будет ! А скажи я тогда своему отцу-строителю, что наипростейшая стальная арматура для фундамента дома в Лен.области будет доставлена из Шанхая ! Посмеялся бы он, да и только. прирост морского грузопотока объясняется не только и не столько ростом численности населения, сколько ростом уровня потребления, а также, и точно уж не в меньшей степени, международным разделением труда (или, если угодно, «глобализацией»). Последний фактор переоценить невозможно, он не только увеличил количество грузов, но и существенно удлиннил среднее плечо их перевозки. Кто бы лет этак 20 назад мог подумать, что, например, домашние тапочки (если они не сувенир, конечно) будут привозиться в Питер из Китая или, скажем, Малайзии ! Причём, ВСЕ тапочки, отечественных вообще не будет ! А скажи я тогда своему отцу-строителю, что наипростейшая стальная арматура для фундамента дома в Лен.области будет доставлена из Шанхая ! Посмеялся бы он, да и только.

Современники создателей первого искуственного спутника Земли потребляли грузов перевозимых морем всего что-то в районе 250 кг в среднем на человека в год. Cравним с цифрой выше — это в 4-5 раз меньше, чем сегодня потребляют современники разработчиков очередной версии MicrosoftOffice !

Претепела изменение и сруктура грузопотока, если в 70-ые годы нефть и нефтепродукты доминировали в морской торговле и составляли около 60 %, то сейчас их доля менее 35% от суммарного грузопотока морем. Можно сказать, что в целом рынок морских перевозок растёт в основном благодаря сухим грузам. Их доля значительно увеличилась как за счёт увеличения объёма перевозок готовой продукции (в контейнерах, накатной техники, металлопродукции и проч.), так и за счёт сохранения роста перевозок руд и углей. Такое значительное увеличение сухогрузных составляющих является прямым следствием не только роста, но и «глобализации» мировой экономики — глубокой взаимной интеграции экономик всех континентов, приводящей к превышению роста объема морских перевозок над ростом производства и потребления.

Таким образом, по сравнению с нашими отцами и дедами, мы стали критически зависимы от перевозок грузов морем, и в количественном, и в качественном отношении. Морской транспорт — это уже не романтика эпохи чайных клипперов, не роскошь колониальных товаров, и не ещё одна отрасль народного хозяйства, развитие которой надо бы включить в план пятилетки, это — поистине кровеносная система нашей цивилизации.

Без ритмичной работы мировой системы морского транспорта самый апокалиптический сценарий голивудских режиссёров фильмов-катостроф стал бы реальностью многих регионов, стран и, возможно, целых континентов. Вообразите только, что флот и порты встали — дома погрузятся во тьму (в прямом смысле, — свет погаснет) и холод (или жару), голод, беззаконие и безвластье станут реальностью не только в Сомали. Кстати, без стабильного электоснабжения развитых стран, такое «завоевание» как интернет, понятно, тоже исчезнет или перестанет стабильно работать, по крайней мере. Много читателей ещё что-то умеет делать без «компа» и «и-нета» ?..

Почему я говорю обо всём этом ? Потому, что глобальный кризис бросил критичный по своей силе и характеру вызов мировой системе морского транспорта, от которой все мы теперь так сильно зависим.

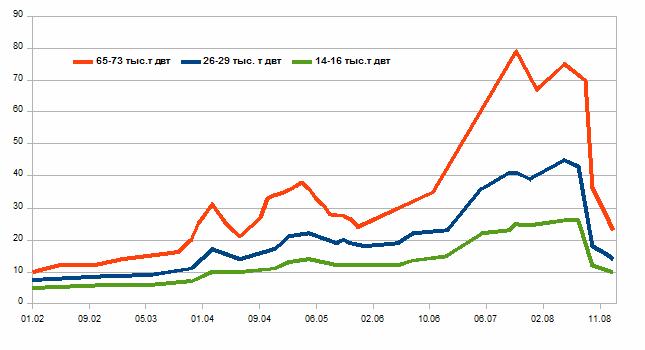

… И ВОЛНЫ НАМ ПЕЛИ … Если вы слегка потянете за хвост кошку, лакающую молоко, лакание только усилится, но если затем вы потянете её за хвост посильнее или дёрнете, то она перестанет лакать молоко, и, вполне вероятно, цапнет вас. С тигром будет совершенно тоже самое, только он вас не цапнет, а порвёт. Я позволил себе здесь небольшой плагиат — этот образный пример запомнился мне из одной книги, которую я читал ещё в отрочестве, он иллюстрировал положения теории динамики реакций систем. Участники рынка в течение последних месяцев походили именно на такую кошку, сосредоточение которой на лакании молока от первых слабых раздражителей только усиливалось. Пока не дёрнули за хвост. Ведь первые «звоночки» с потребительских рынков звучали ещё год назад, или даже раньше, но все мы, глядя друг на друга, предпочитали их не замечать, отмахиваться от тревожных знаков, поглощённые планами и проектами, с детской верой в то, что чудо ещё продлится … Впрочем, это не в укор сказано, не были бы бизнесмены взрослыми детьми — не были бы бизнесменами вовсе. Спад балкерного рынка прогнозировался аналитиками ещё в первой половине 2007 г и его начало как раз должно было прийтись на 3-4 квартал 2008 г, а окончание коррекции рынка — на 2010 гг. Однако, эти прогнозы основывались не на ожидании глобального кризиса, а просто на сопоставлении ожидаемого спроса (по прогнозам — всё ещё растущего) и резкого ожидаемого роста предложения тоннажа за счёт ввода в эксплуатацию исторически рекордного количества новых судов-балкеров в течение последних и предстоящих несколько лет. Глобального падения спроса на всё, стагнации экономики и финансового кризиса в прогнозы никто не закладывал. И без того уже несколько пессимистичный прогноз развития балкерного рынка (который начал сбываться падением ставок фрахта в конце июля — августе 2008 г) наложился прошлой осенью на факт финансового кризиса и последовавшие за ним стагнацию производства и торговли, и, таким образом, падение балкерного рынка выглядело наиболее драматично (в сравнении с другими типами судов), — скорее как обрушение, крах, когда в течение месяца дневные заработки балкеров упали на порядок и продолжили затем падение до значений, отличие которых от нуля стало меньше, чем ещё летом была погрешность прогноза дневных заработков* этих судов. Ниже приведена диаграмма, показывающая динамику изменения усреднённых за период ежедневных доходов за вычетом расходов на топливо, портовых и канальных расходов для балкеров классов Panamax (65-73 000 т двт), Handymax (43-50 000 т двт) и Handysize (26-30 000 т двт) :

*- Говоря о заработках, по-сути имеется в виду так называемый расчётный тайм-чартерный эквивалент, упрощённо — среднендневная разница между доходами от фрахта и переменными расходами (на топливо, портовые и канальные издержки), т.е. та сумма в день, которую получает судовладелец на покрытие операционных расходов (оплата персонала, включая экипаж, аренда офисов и прочие фиксированные расходы компании), а также на покрытие капитальных и финансовых затрат, связанных с приобретением судна, и наконец, получения прибыли для инвестиций. Таким образом, надо понимать, что и при положительных значениях «заработков» бизнес может быть нерентабелен, если тайм-чартерный эквивалент меньше операционных расходов(эксплуатационный убыток) или если он лишь ненамного больше операционных расходов (невозможность окупить кап.вложения в приобретение судна за реалистичный период времени). В период глобального кризиса природа такого падения заработков судов прозрачна — при проблемах с финансированием закупок товаров трейдерами (банки отзывают кредитные линии), при падении производства (падение спроса на уголь, руды, нефть) и при падении выпуска готовой продукции — нет грузовой базы, достаточной для наполнения трюмов и грузовых цистерн торгового флота. Фрахтователи, естественно, пользуются этим — груз в дефиците — и судовладельцам приходится везти груз за деньги, с трудом покрывающие только прямые издержки — иначе — выводи суда в отстой, увольняй экипажи, сокращай фрахтовые, операторские и технические отделы. Как жилось и живётся судовладельцу «вчера и сегодня» видно также из ориентировочных расчётов автора для рынка июня 2008 г и января 2009 г, приведённых в следующей таблице для балкера дедвейтом ок. 12 000 т постройки 80-х гг, работающего на линии Азовское море — Италия :

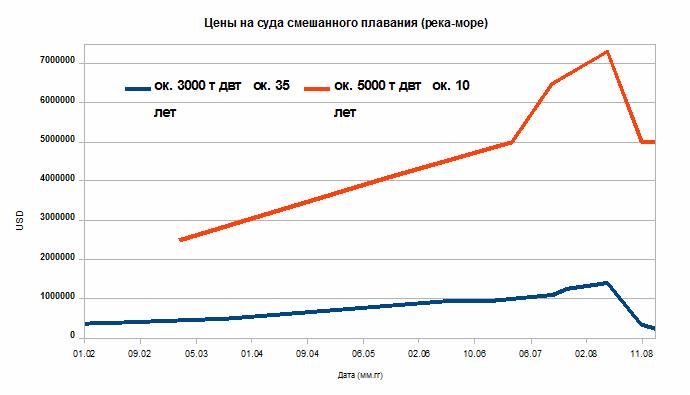

Как видно из приведённых расчётов, эксплуатационная прибыль судна (т.е. без вычетов капитальных и финансовых затрат) в январе 2009 г. сравнима с погрешностью расчёта прибыли на июнь 2008 г. Упавшие цены на топливо дело не спасают — этот «ресурс» фрахтователи прекрасно видят, знают и, попросту говоря, отбирают у судовадельца, уменьшая ставку фрахта соответственно. Результаты этих расчётов автора «сходятся с ответом» — менеджеры подобных судов говорят, что по факту сейчас эксплуатационная прибыль не превышает 100-200 долларов США в день, многие говорят о нуле или об убытке. Понятно, что при сохранении такого положения судно попросту не может себя окупать, а значит, предпринимателю незачем будет инвестировать в судоходство. При этом ему должно быть неважно даже сколько может стоить судно — всё равно не окупишь его приобретение. Безусловно, такое положение — временно, иначе нам придётся согласиться с тем, что судоходство просто должно скоро умереть (о последствиях — см. выше). Это мнение разделяют участники рынка — иначе они не покупали бы суда, а не смотря на кризис, хоть и низкая, но всё же постоянная активность на рынке купли-продажи сохраняется. Каждый день с экрана телевизора дикторы нам бодро вещают о состоянии разнообразных биржевых индексов. Не знаю какой процент зрителей достаточно хорошо разбирается в этих индексах, чтобы извлекать пользу из их докладов, но, уверен, что каждый читатель представляет, что такое цена транспортного средства. Суда — это капитал в чистом виде. Ниже приведены графики, отражающие изменение цен в течение последних лет (так сказать, и взлёт, и падение) для разных типо-размеров сухогрузных судов.

Цены на балкеры возрастом ок. 10 лет классов Panamax, Handysize и минибалкеры дедвейтом ок. 15 тыс.т (млн. долл.США)

Жаль, что нельзя пользоваться фотокамерой при заходе самолёта на посадку — пропал прекрасный кадр для этой статьи, а именно, небывалое скопление безработных судов на рейде Сингапура, которое автор наблюдал из иллюминатора самолёта в декабре прошлого года. Это не единственное, о чём пришлось ему сожалеть в той командировке, как и очень многим его коллегам-брокерам и их клиентам-судовладельцам в те дни, — очень много сделок не состоялось прошлой осенью и в начале этой зимы — видя падение рынка, покупатели судов уходили от исполнения своих обязательств, не желая платить «старые» цены, согласованные в контрактах. Им легче было расстаться с 10-15 процентами суммы (депозитом — задатком), чем потерять ещё большие деньги, заплатив контрактную цену. Т.е. рынок упал так быстро, что согласованные ещё пару месяцев назад цены оказывались чрезмерно высокими к моменту прибытия продаваемого судна в порт поставки.

Ситуация на рынке купли-продажи сухогрузов до сих пор не стабилизировалась. Покупатели и продавцы пока ещё ищут равновесную цену. Это скорее напоминает ставки игроков на рулетке или в покере, чем деловой расчёт. В ситуации когда судно не зарабатывает прибыли иначе и быть не может — идёт, так сказать, тогровля за прикуп, ожидаемый в неясном будущем. Сегодня шансы на успех имеют те сделки, в которых продавцы — пессимисты, а покупатели — оптимисты. Ожидания продавцов порой могут в разы отличаться от предлагаемых покупателями цен. Количество продаж уменьшилось на порядок, несмотря даже на кардинальную коррекцию цен.

В прочих сегментах рынка — танкерном и контейнерном — с небольшими вариациями тенденции те же. Падение может быть и более мягкое, чем мы видели на примере балкерного рынка, но тем не менее, — столь же неизбежное и глубокое, как, впрочем, и во всех отраслях экономики. И это не удивительно, кризис, сначала названный «банковским кризисом ликвидности» оказался на поверку глобальной стагнацией потребления и производства, а перебои с ликвидностью были лишь следствием увеличивающегося разрыва между необеспеченными кредитными инвестициями во всё укрупняющиеся и размножающиеся «прожекты» и реальной их невосстребованностью населением нашей планеты.

Впрочем, есть за кого и порадоваться, — настоящий праздник у раздельщиков судов на лом — в Индии, Бангладеше, Пакистане, Китае и Турции. После нескольких лет дефицита предложения тоннажа на утилизацию, почти безработицы у тружеников этой отрасли, сегодня — период небывалого наплыва судов, поставляемых им для разделки на лом. Старый флот, срок службы которого как бы продлялся под воздействием высокого фрахтового рынка последних лет, теперь уже нет смысла и денег ремонтировать, в основном этим судам теперь предстоит завершить своё последнее плавание на пляжах Аланга и Читтагонга (а тем, что поменьше — в турецкой Альяге). Этот «накопленный» за последние годы спрос на утилизацию флота теперь выплеснулся и обрушил цены продажи судов на лом с уровня близкого к 700 долларам США до уровня 250 долларов США за 1 тонну водоизмещения порожнём (цены — с поставкой в Индию). Не поддерживают интересы судовладельцев и падающие цены на сталь — основной продукт разделки судов. Впрочем, это ещё не исторический минимум — в конце 2001 — начале 2002 гг цены были ещё ниже (ок. 130 долл.США с поставкой в Индию). Историю изменения усреднённых цен на этом рынке можно видеть из приведённого ниже графика.

Рынок строительства новых судов в последние годы динамично развивался под напором казалось бы нескончаемого спроса со стороны судовладельцев и инвесторов. Все говорили о Китае, как о будущем лидере судостроения, и не без оснований, например, китайские судостроители догнали (и перегнали, по-моему) польских строителей контейнеровозов для немецких заказчиков. Это — показатель. Раньше поляки были лидерами в этом сегменте (не считая самих немцев). «Китайское качество» — понятие несуществующее, есть первоклассные заводы, строящие сложные суда для западно-европейских клиентов, а есть просто строительные площадки «в чистом поле» с полу-грамотным персоналом, который на ходу учат судостроению представители заказчика и классифи-кационного общества. По разным оценкам в Китае 1 600 — 2 000 разных «верфей», из них только 30-40 являются «международно-признанными» судостроительными предприятиями. Уже к концу 2006 г к ним было не пробиться, заказы были размещены до 2010 г. В Шанхае к тому времени уже работали многочисленные представительства западно-европейских судоходных компаний, брокерских контор и проектно-конструкторских бюро — все они были заняты развитием судостроения в Китае. Как раз тогда автор посещал судострителную выставку в Шанхае — зрелище гораздо более впечатляющее, чем выставка «НЕВА-2007». К слову, были на той выставке представлены и несколько верфей не из разряда «первоклассных» — что тогда меня удивило, так это то, насколько трудно с представителями таких верфей было объясниться — они с трудом понимали и говорили на английском языке. Это к вопросу о разном «китайском качестве» — ведь качество начинается как раз с общения с заказчиком. В целом в 2004 — 2008 гг мировое судостроение, наверное, пережило если не наилучший, то один из лучших периодов в своей истории. Спрос был так высок, что срок поставки крупнотоннажных судов (из-за загруженности верфей) составлял ок. 3-3,5 лет с момента подписания контракта. Для сравнения — в голодные для судостроителей времена конца 90-х этот показатель колебался в пределах 10-18 месяцев в зависимости от готовности проекта, размера и сложности судна. Как следствие высокого спроса возникло множество новых судостроительных предприятий, в подавлящем большинстве в Азии. Среди них — наскоро созданные т.н. greenfield yards, о качестве судостроения которых и сроках поставки можно судить весьма критически. И вместе с тем, около четверти мирового портфеля заказов было размещено к 2008 г именно на таких верфях. Во что всё это вылилось ? Для балкерного рынка — суммарный тоннаж судостроительных заказов к середине 2008 г превысил 250 млн.тонн дедвейта (с поставкой в 2008- 2013 гг). Это больше половины суммарного тоннажа всего уже существующего сухогрузного флота планеты !!! Что сейчас происходит с этим существующим флотом ? Изложено выше. Диагноз ?Кризис перепроизводства.

Понятно, что те заказы, что ещё можно канцелировать — будут канцелированы. Также на рынке появилось гораздо больше предложений по перепродаже почти готовых судов или заказов в постройке с поставкой от сегодняшнего дня до конца 2010 г. Понятно, что всё это повлияло и на цены перепродаваемых новых судов — например, если летом 2008 г за 1 т дедвейта балкера 10-20 000 т двт китайской постройки просили 1 500 долларов и выше, то сегодня уже есть предложения на уровне 1 000 долларов за тонну дедвейта с поставкой завтра (в буквальном смысле) и ниже, скажем до 800-900 долларов за 1 т — с поставкой в течение 2009 г. Покупатели есть, но не торопятся — ждут лучших цен. Стоит заметить, что те судостроители, в собственности которых оказались готовые суда (и такое бывает, например, по вине заказчика) оказались сейчас в очень затруднительном положении. Частный судовладелец, видя ситуацию на рынке, готов скрепя сердце быстро принять решение продать судно ниже себестоимости постройки и потерять часть вложенных в него средств, чтобы скорее спасти остальное. А как быть государственной верфи в Китае или Вьетнаме ? Им так быстро не отреагировать — структура мешает — пока по цепочке посчитают, доложат и примут «высочайшее решение» продавать подешевле и списать разницу на убытки, рынок ещё упадёт — и снова по новому кругу … А ведь ещё полгода назад перспектива достроить судно на кредитные деньги казалась судостроителю очень заманчивой — ведь цена уже готового к поставке судна превышала на 30-40% цену только что заказанного аналога.

… В БУРЕ ЛИШЬ КРЕПЧЕ РУКИ …

Итак, всё, что нам принёс высокий рынок 2004-2008 гг будет унесено наступившим кризисом ?

Помянем, так сказать, по-порядку, наши потери :

— Капитализация (стоимость акций, судов и прочих активов) упала и будет ещё падать. Уйдут «дутые» стоимости активов, которые не отражали реальную ценность их для народного хозяйства, а были лишь результатом перегретых ожиданий инвесторов. Вместе с тем, под эти «мыльные пузыри» были выданы вполне реальные кредитные деньги, теперь оказавшиеся необеспеченными и замороженными в неоконченных проектах, которые были изначально не нужны потребителю, а по-сути лишь служили строительным материалом пирамид во всех отраслях экономики. — Порог для проникновения на рынок упал. Теперь инвестор средней руки (в том числе, мелкий и средний промышленник или купец) сможет купить судно, которое ему раньше было не по карману. Состав участников рынка таким образом оздоровится за счёт предпринимателей, рискующих своими, а не преимущественно банковскими деньгами. — Те деньги, которые получили на счета судовладельцы, не пожадничавшие и распродавшие старый флот до обвала рынка, уже не пойдут на покупку или постройку более современного флота по заоблачным ценам рынка первой половины 2008 года, — и не утянут за собой в эту бездну превышающие их в два раза кредитные ресурсы. — Уйдут с рынка как переросшие (вместе с рынком) свой уровень компетентности судоходные компании, так и новые судовладельцы-инвесторы, привлечённые быстро растущей капитализацией отрасли. — Погибнут наскоро созданные судоверфи (как сейчас закрываются сарайного типа текстильные мастерские в Китае) и не будут отвлекать на себя кадры и финансы. Не нужно будет больше массово и быстро учить китайских крестьян судостроению. — Бизнес-планы строительства новых серий никому ненужных балкеров и танкеров остануться лишь бумагой в архивах, не воплотятся в металл, не добьют и так уже находящийся в состоянии кризиса перепроизводства рынок. — Старый флот «судов-зомби», живших на «последнем дыхании» уже вторую жизнь благодаря высоким фрахтам перегретого рынка, будет наконец порезан на лом, освободив грузы для более молодого флота и оздоровив лежащий на лопатках фрахтовый рынок. — Исчезнет слепое доверие к финансовым посреднику «с мировым именем» — банку, фонду и подобным институтам. Придётся искать может быть и менее «гибкие», но более надёжные, прозрачные каналы инвестирования. Может быть и в России к началу оздоровления рынка появятся закрытые фонды прямого инвестирования в судоходство и судостроение по примеру германских ? В Германии — это ежегодно более 5 млрд. долларов полученных от мелких инвесторов (включая пенсионеров) и вкладываемых во флот общей стоимостью более 12 млрд.долларов ежегодно (т.н. KG Financing). Сырьевикам тоже всё равно придётся куда-то вкладывать заработки, а «первоклассные» финансовые инструменты вышли из доверия — возникнет стимул для прямого инвестирования и в морской транспорт в том числе.

Ну что ж, вроде бы из этого списка «потерь» и пожалеть то не о чем.

Кризис очищает. Наверное, он был неизбежен, как первая отрезвляющая встряска после победы «глобализации».

Конечно же, тревожные нотки вступления к этому очерку были нарочито наигранными, кровеносная система планеты — мировая морская индустрия — ни в коем случае не погибнет, а лишь оздоровится благодаря начавшемуся кризису. Он вовремя и на пользу.

Сергей Иванов, судоброкер, специально для Корабел.ру

ООО «ЮНИГАЛС МАРИТАЙМ» Санкт-Петербург, ул. Гапсальская д. 1, бизнес-центр «ГАПСАЛЬ» тел..факс : +7 812 335 76 46 / 47 / 48 — покупка и продажа судов — размещение заказов на постройку судов — продажа судов на лом — оценка судов

|

20.08.2020 14:470 20.08.2020 14:470+0 Большой порт Санкт-Петербург лидирует по контейнерообороту среди портов РФ в январе-июлеКонтейнерооборот морских портов России по итогам января-июля 2020 года сократился на 2,5%, до 3,02 млн TEU, в том числе экспорт контейнеров составил 1,25 млн TEU (-2,3%), импорт — 1,26 млн TEU (-5,3%), транзит — 44,13 тыс. TEU (-31,5%), каботаж — 473,05 тыс. TEU (+9,8%).порты

20.08.2020 09:220 20.08.2020 09:220+0 Следствие должно установить, почему доступ в порт Бейрута был настолько свободнымГруппа следователей, в которую входят сотрудники Федерального бюро расследований (ФБР) США, должна установить, почему доступ в порт ливанской столицы, где в начале месяца произошел мощный взрыв, был настолько свободным. порты, порт бейрут, взрыв, фбр, ливан

|

Морская экономика

Современное развитие морских отраслей мировой экономики, в частности, морского транспорта и рыбных промыслов, обусловило проведение многими государствами активной и целенаправленной морской политики, как части их общей внешней и внешнеэкономической политики. Если ранее представления о морской политике связывались в основном с военно-стратегическими интересами крупных государств, то ныне эта политика стала в большинстве стран определяться в большой степени непосредственно экономическими задачами, связанными с использованием Мирового океана: для поддержания международных торговых связей, добычи биологических и минеральных ресурсов и так далее. Задачи осуществляемой государствами морской политики потребовали выработки соответствующих юридических норм. В свое время это вызвало к жизни конвенции по морскому праву.

Наличие серьезных противоречий между политическими тенденциями различных государств и их групп обусловливает противоречивость тенденций в развитии современного международного морского права.

В настоящее время нападкам со стороны некоторых государств подвергаются Женевские конвенции 1958 года, как якобы устаревшие. Однако истекшие с момента их принятия годы убедительно показали в основном их жизненность и соответствие интересам сотрудничества государств в области мирного использования пространств и ресурсов Мирового океана.

С развитием мирового судоходства возникла необходимость существования значительного числа международных правил, преимущественно технического и организационно-технического характера, связанных с обеспечением безопасности мореплавания, предотвращением загрязнения моря нефтью, развитием систем сигнализации (внедрение с 1998 по 2003 года новой спутниковой системы передачи сигнала бедствия), облегчением портовых и других формальностей и так далее. Этим правилам придается форма административно-правовых норм с тем, чтобы обеспечить их обязательное соблюдение всеми государствами, организациями и гражданами, участвующими в международном судоходстве. Подобного рода правила содержатся в специальных конвенциях, выполнение которых обеспечивается государствами — участниками конвенций через создаваемые ими специальные административные (надзорные) органы. Административными органами государств контролируется деятельность своих национальных организаций и граждан в области судоходства и соблюдение ими международно-правовых, технических и административных правил, а также осуществляется надзор за их соблюдением заходящими в воды и порты данного государства иностранными судами.

Осуществляемая в Мировом океане деятельность чаще всего связана с производственными процессами и имеет целью достижение определенных материальных результатов — доставку морским путем грузов, добычу рыбных, животных или растительных продуктов моря, извлечение с морского дна или из его недр полезных ископаемых и так далее. При осуществлении такого рода деятельности между её участниками, а также между ними и другими лицами возникают отношения имущественного характера, регулируемые в основном гражданско-правовыми нормами. В этих имущественных отношениях часто участвуют граждане и организации разных государств. В таких случаях регулировать возникающие между ними отношения юридическими нормами одного какого-либо государства оказывается затруднительными, а иногда и невозможны, особенно, если в основе этих отношений лежат факты или события, имевшие место в открытом море. При попытках же применять законодательство отдельных государств часто возникают коллизии законов.

Поэтому, в рамках международного морского права регулирование имущественных отношений осуществляется с помощью унифицированных гражданско-правовых норм или с помощью коллизионных норм, отсылающих к подлежащему применению национального законодательства. Унифицированные гражданско-правовые и коллизионные нормы содержатся в соответствующих международных договорах, заключаемых с целью достижения единообразного решения спорных вопросов и избежания коллизий законов. Таковы, например, Брюссельские конвенции 1910 года для объединения некоторых правил относительно столкновения судов, оказания помощи и спасания судов или Конвенция 1924 года об унификации некоторых правил о коносаментах и других. Совокупность гражданско-правовых, коллизионных, а в ряде случаев и гражданско-процессуальных норм, регулирующих отношения, связанные с морской деятельностью, составляет международное частное морское право.

Тенденции к унификации норм международного частного (в том числе гражданского) морского права возникли в конце прошлого века. С расширением морской деятельности и появлением новых её видов эти тенденции получают все большее развитие. Важная роль в области унификации международного частного морского права принадлежит Международному морскому комитету.

«Мирное сосуществование государств — объективная необходимость развития человеческого общества. Война не может и не должна служить способом решения международных споров». Мирное сосуществование предполагает, в частности, развитие сотрудничества между государствами в разрешении международных проблем экономического, социального, культурного и гуманитарного характерам. Осуществлением такого сотрудничествам между государствами является одной из целей ООН, о которой говорится в статье 3 её Устава.

Международные отношения складываются из различных отношений государств: политических, экономических, культурных, научных, правовых и тому подобных. Их сложность определяется прежде всего существованием в мире государств с противоположными социально-экономическими системами и возникновением большого числа новых государств (например, распад СССР, Югославии и Чехословакии, объединение Германии). В этих условиях процесс образования международных организаций, призванных в той или иной степени регулировать отношения между государствами в различных областях их деятельности, усиливается. Этот процесс является одним из проявлений становления и развития новых форм международных отношений. Немаловажное влияние на возникновение международных организаций и их деятельность оказывают последствия происходящей в мире научно-технической революции. Среди различных международных организаций наибольшую роль играют межправительственные международные организации мирового и регионального масштаба. Наряду с ними существуют также различного типа неправительственные организации: научные, профессиональные и так далее.

Международные организации ни в коей мере не являются органами, могущими осуществлять надгосударственные функции. Они не могут вмешиваться во внутренние дела государств-участников. Цели, задачи, структура и компетенция международных межправительственных организаций определяются договорами, соглашениями, учредительными актами и регламентами (правилами процедуры) деятельности их органов, заключаемыми между суверенными государствами или одобряемыми ими на добровольной основе. Ряд межправительственных и неправительственных международных организаций существует и в области морского судоходства и в других областях деятельности, связанной с использованием Мирового океана. Эти организации играют существенную роль, в частности, в развитии и формировании норм морского права.

Сферы деятельности

Автомобильная промышленность с повышенными требованиями к герметичности

Автомобильная промышленность – это обширная клиентура, потребности которой могут индивидуально варьироваться. Часто TT Gaskets принимает заявки от клиентов, владеющих техникой с долгими интервалами технического обслуживания и подержанными деталями. Электродвигатели, двигатели электростанций и другие промышленные моторы нуждаются в качественных и прочных уплотнениях, а также в термо -, электро – и шумоизоляционных решениях для работы надлежащим образом.

Компания TT Gaskets изготавливает индивидуальные уплотнения по заказу и по стандартным размерам. TT Gaskets осуществляет поставки уплотнений, как для установки на сборочных участках, так и для продажи в качестве запчастей на вторичном рынке.

Для высоких требований трубопроводной промышленности

Арматура и прокладки являются частью трубопровода, и поэтому на них также распростаняется законодательство по сосудам высокого давления. Для арматуры существуют определенные параметры эксплуатации как температура и пределы давления, а также потеря давления и шумовой предел. Поток химикатов, перемещающийся по трубопроводу, ставит перед нами большие требования для изготовления уплотнительных материалов трубопроводной арматуры. Эксплуатация арматуры варьируются от систем водоснабжения и до систем отопления для нужд перерабатывающей промышленности, а также электростанций. TT Gaskets производит все необходимые уплотнения для сектора промышленности, используя материалы и разные способы производства.

Экологичное производство энергии

Электроэнергия и тепло – главные продукты энергетики. Производство энергии из все более многообразных горючих веществ «бросает вызов» традиционным уплотнениям. Процессы производства энергии становятся с каждым днем всё сложнее, а вопрос о защите окружающей среды еще требовательнее. Таким образом, энергетика ужесточила свои требования по качеству уплотнений.

Мы тщательно отслеживали направления развития этой отрасли, поэтому у нас есть инновационные решения, чтобы мы могли наилучшим образом удовлетворять потребности наших клиентов. Мы следим за экологичностью своего производства и выпускаемой нами продукции.

Выгодные решения для тяжелой промышленности

К отраслям металлургии относятся общее машиностроение, транспортное и авиационное машиностроение, производство технологического оборудования для различных отраслей промышленности. Продукция TT Gasket находит свое применение в черной металлургии, в горнодобывающем производстве, производстве стали и машиностроении. Клиенты компании TT Gasket заказывают как уплотнения, так и изоляционные решения. TT Gasket предлагает для этой отрасли индустрии качественные уплотнения, тонкие металлические прокладки и другие металлические изделия для разных машин и устройств.

При работе с химическими веществами выбор правильного материала особенно важен

Химическая промышленность характеризуется не только как отрасль промышленности крупномасштабного производства, но также и небольшого объема производства. В химической промышленности производят как сырьё для других отраслей, так и готовую к использованию продукцию.

В зависимости от используемого материала и необходимого химического процесса, выбор сырья становится особенно важным вопросом при проектировании уплотнения. У TT Gaskets богатый опыт производства уплотнений от простых фланцевых прокладок до достаточно сложных конструкций. При выборе уплотнения учитывается совместимость материала и среды применения, форма уплотнения и административные нормы для разных применяемых объектов в разных областях эксплуатации.

Спектр необходимых материалов TT Gaskets для особо сложных объектов предлагает альтернативы и отвечает требованиям химической промышленности. Для этой отрасли используются графитовые, спирально-навитые, прокладки на зубчатом основании и уплотнения из материалов PTFE.

Основа экономического благосостояния Финляндии

Целлюлозно-бумажная промышленность — это совокупность отраслей промышленности, основным сырьем которых служит древесина в различной ее форме. До преобразования древесины в готовый продукт предстоят многие различные процессы ее обработки, в особенности в целлюлозно-бумажном производстве процессы химической обработки.

Разные процессы обработки требуют огромной машинной мощности и автоматизированных линий производства, надежная и безаварийная работоспособность которых основывается на машинном оборудовании и необходимых для их работы обслуживающих частей – таких, как прокладки. Прокладки TT Gaskets необходимая часть производства при обработке древесины и целлюлозы, при процессах варки, отбеливании и облагораживания, и непосредственно при изготовлении бумаги.

Финская морская промышленность занимает центральное положение

Морская промышленность включает в себя судостроительные верфи, разработки и проектирование, офшорное производство, комплексные постаки морской техники, материалов, систем оборудования. Офшорное производство изготавливает для шельфовой добычи нефти и газа геологоразведочное и производственное оборудование. Морская промышленность – это крупный работодатель Финляндии. Финляндия занимает четвертое место в мире по производству круизных судов.

К решениям технических уплотнений в области морской промышленности предъявляются высокие требования, потому что доступ технического обслуживания для лайнеров в отрытом море почти невозможен, и изделия должны выдерживать суровые климатические условия, как, например, сильные морозы. Профессиональное проектирование является ключевым при производстве продукции для морской промышленности. Объемы морской промышленности предусматривают рентабельные решения.

Пионер в области промышленной гигиены

Пищевая промышленность – самый большой производитель потребительских товаров в Финляндии, и четвёртая по величине отрасль промышленности. Лидерами экспорта являются такие продукты как сыр, алкогольные напитки, масло и молочные жиры, свинина, продукты из сахара, в том числе, ксилит и шоколад. Процессы производства часто автоматизированы, и чистота это, безусловно, необходимое условие для завода пищевой промышленности. Линии производства должны состоять из гигиенически чистых материалов, выдерживающих соприкосновения со всевозможными средами. Функциональность – это очень важный фактор с точки зрения непрерывности производственного процесса, поэтому уплотнения должны быть качественные и соответствовать своим назначениям. Уплотнительные материалы должны иметь безукоризненную репутацию и быть сертифицированы в международной системе FDA, KTW и WRC.

Растущая отрасль промышленности

В Северных странах в последние годы открылось очень много шахт. Эта отрасль промышленности дает возможность созданию новых рабочих мест особенно для малонаселенных областей. В шахтах добывается важное для промышленности сырьё. При обогащении из добытого сырья или руды удаляют ненужные минералы и извлекают ценные компоненты. Процессы обогащения требуют абсолютной герметичности, в целях защиты окружающей среды. Полученные химикаты предполагают от уплотнения исключительной химической стойкости в сочетании с исключительной износостойкостью. В шахтах используются графитовые уплотнения, спирально-навитые, прокладки на зубчатом основании и из материалов PTFE.

Инженерная экология на защите окружающей стреды

Инженерная экология – это междисциплинарная техническая область, целью которой является применять различные технические решения для защиты качества окружающей среды и общественного здоровья. Первоначально инженерная экология развивалась как отрасль, занимающаяся очисткой сточных вод и сохранением водоёмов. Постепенно с развитием индустриализации область расширилась до электроэнергетики, экологической информатики и экологической химии, проблем загрязнения воздуха и переработки. Наши клиенты часто обращаются к нам с просьбами найти для энергетических источников альтернативные решения уплотнений или абсолютные инновации уже для имеющихся у них изделий. Наш длительный опыт работы в этой области и ноу-хау помогают найти новые модели решений.

Композиты и покрытия для морской промышленности

Обширный ассортимент Belzona быстрых и холоднотвердеющих морских покрытий и композитов для ремонта металлов используется в морской промышленности уже более 60 лет. Наши продукты специально разработаны для работы в суровых морских условиях и обладают исключительной устойчивостью к эрозии и коррозии.

Поставляет на верфи по всему миру композиты для ремонта металлов. Долгосрочная защита доказана многолетним успешным опытом работы с судами и морскими сооружениями.Материалы Belzona, изготовленные в соответствии с системой управления качеством ISO 9001, одобрены классификационными обществами со всего мира, в том числе:

- Реестр Ллойда

- Американское бюро судоходства

- Bureau Veritas

- RINA Services

- DNV GL

- Китайское классификационное общество

- Germanischer Lloyd

- Корейский судоходный регистр

- Российский Морской Регистр Судоходства

Кроме того, наши продукты получили благодарность от U.С. Флот и Министерство обороны Великобритании.

Морское оборудование обычно страдает от кавитации, ударов и уноса. Эти эрозионные силы могут быстро разрушить обычные покрытия и привести к коррозии. Belzona предлагает долгосрочные решения для устранения коррозии и уменьшения эффекта эрозии.

Ремонт и защита руля

Руль направления, страдающие от эрозии и коррозии, ремонтируются и улучшаются с использованием композитов Belzona для восстановления металла и эпоксидных покрытий.Обладая изоляционными свойствами, наши продукты, устойчивые к эрозии, остановят коррозию и ограничат действие эрозионных сил. С кавитацией борются с помощью системы покрытия, сочетающей Belzona 1341 (Supermetalglide) и Belzona 2141 (ACR-Fluid Elastomer).

Защита и восстановление судовой двигательной установки