Налоговая система Испании — налогообложение испанских S.L. компаний и физлиц: VAT, налог на прибыль и на прирост капитала. Налоговые соглашения Испании.

Развернуть все записи Свернуть все записи

Налоговые резиденты уплачивают налог на доходы со своего мирового дохода, а нерезиденты – с дохода из источников в Испании.

Подоходный налог уплачивается по прогрессивным ставкам налога.

Ставки налога — это сумма общенациональных ставок и ставок, утверждаемых на уровне автономных областей, и поэтому разнятся в зависимости от области проживания.

Следующие ставки можно использовать только как общий ориентир, конкретные ставки следует уточнять, в зависимости от области проживания:

- доход до 12 450 EUR — 19%;

- доход от 12 450 до 20 200 EUR — 24%;

- доход от 20 200 до 35 200 EUR — 30%;

- доход от 35 200 до 60 000 EUR — 37%;

- доход от 60 000 до 300 000 EUR — 45%;

- доход свыше 300 000 EUR — 47%.

В отношении инвестиционного дохода налог взимается по следующим ставкам:

- 19% — в отношении первых 6 000 EUR;

- 21% — в отношении дохода от 6 000 до 50 000 EUR;

- 23% — в отношении дохода от 50 000 до 200 000 EUR;

- 26% — в отношении дохода свыше 200 000 EUR.

Компании – налоговые резиденты Испании уплачивают налог на прибыль с мирового дохода, а иностранные – с доходов из источников в Испании. Общая ставка налога на прибыль в Испании составляет 25%. Прибыль вновь созданных компаний облагается по ставке 15%.

Прибыль от прироста капитала облагается по общей ставке налога на прибыль.

Существуют некоторые льготы. Так, 95% прибыли от продажи компаний с долей участия не менее 5% или со стоимостью приобретения свыше 20 000 000 EUR и периодом владения не менее года может освобождаться от налогообложения.

Налог у источника выплаты в отношении дивидендов и процентов составляет 19%, в отношении роялти – 24%.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

Ставки налога могут снижаться на основании соглашений об избежании двойного налогообложения и директив ЕС.

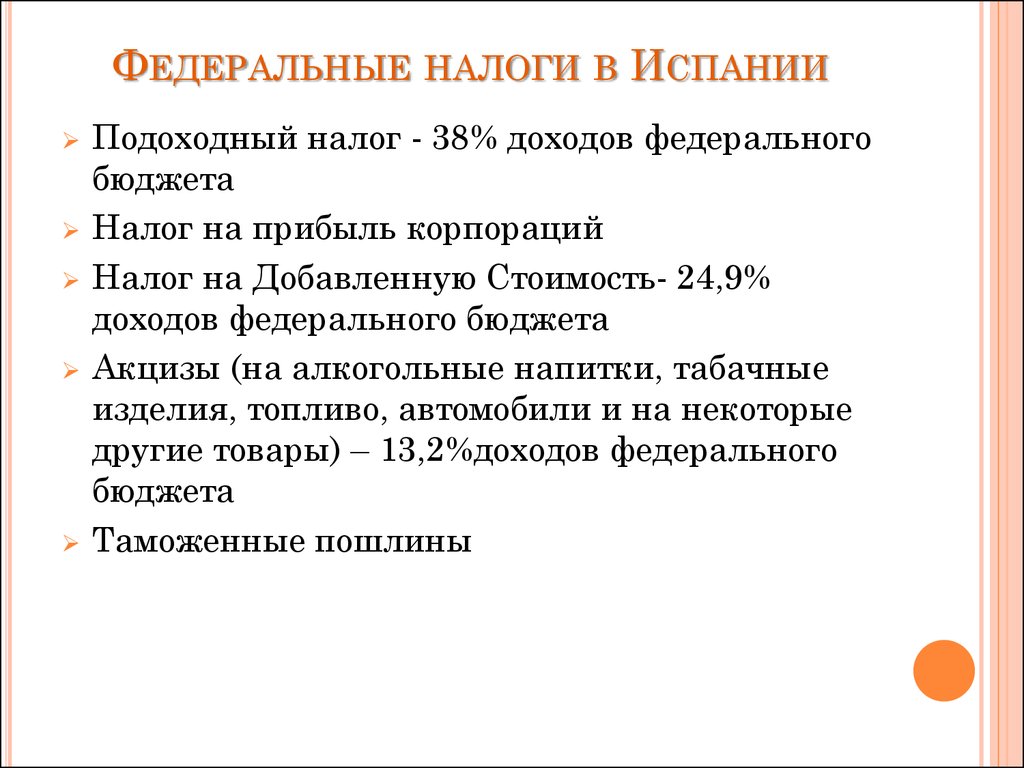

Стандартная ставка НДС составляет 21%.

В отношении некоторых товаров и услуг составляет 10% и 4%.

Работодатели уплачивают взнос на социальное страхование (при общей системе страхования) в размере 29,9%.

Кроме того, уплачивается взнос на страхование от несчастных случаев на работе.

Ставки варьируются в зависимости от сектора экономики.

Сотрудники уплачивают взнос на социальное страхование (при общей системе страхования) в размере 6,35%.

Указанные ставки применяются к вознаграждению сотрудников. Минимальная база не может быть меньше установленного лимита (от 1 050 до 1 466,4 EUR в зависимости от профессиональной категории) и не больше 4.070,1 EUR в месяц.

Компании – резиденты низконалоговых юрисдикций уплачивают налог по ставке 3% со стоимости испанской недвижимости.

Передача недвижимости (в некоторых случаях и сделки с акциями, прикрывающими передачу недвижимости) и арендные сделки с недвижимостью, необлагаемые НДС, облагается этим налогом обычно по ставке от 5% до 11% (в зависимости от региона).

Гербовый сбор взимается в отношении нотариально оформляемых сделок и операций, регистрируемых в публичных реестрах, а также некоторых иных сделок.

Ставка составляет 0,75% — 1,5%, в зависимости региона и вида операции.

Сбор в размере 1% уплачивается акционерами при сокращении капитала компании или ликвидации компании.

Взимаются местные налоги в отношении недвижимости.

<h5>Налог на активы (богатство)</h5>

Этот налог уплачиваются в отношении стоимости активов по состоянию на конец года.

Существуют национальные необлагаемые минимумы в целом и для отдельных видов активов, власти регионов могут их корректировать.

Ставки налога – прогрессивные, устанавливаются региональными властями; если региональные власти не установят ставки, то применяются ставки установленные на национальном уровне (0,2% — 3,5%).

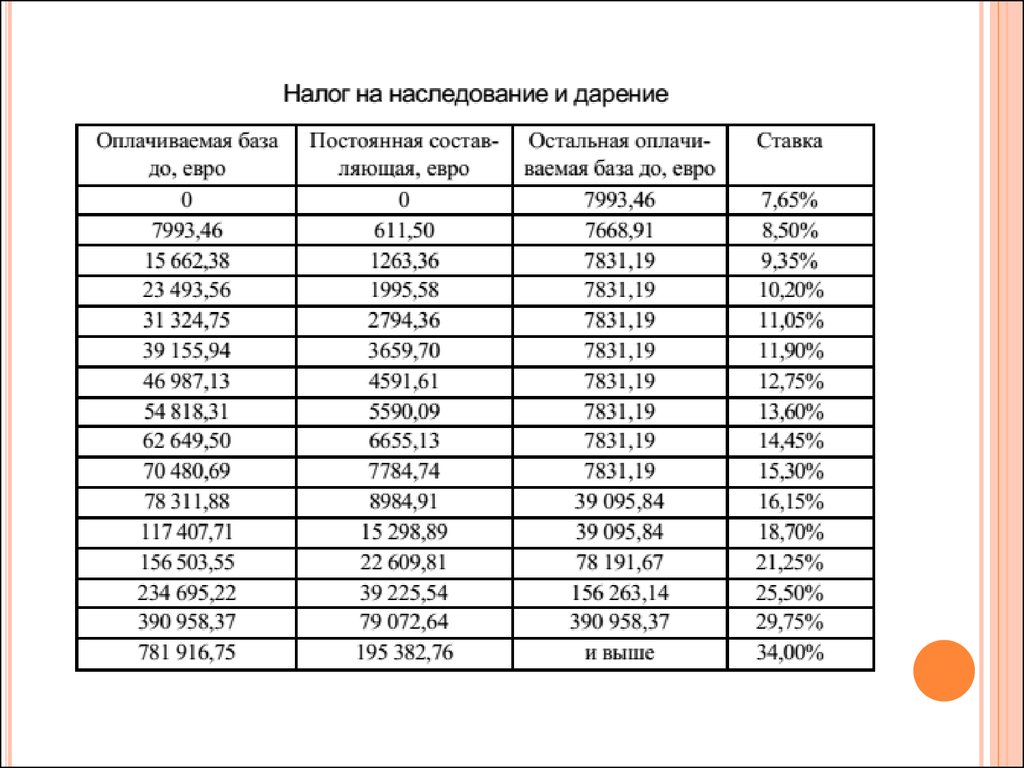

При наследовании и дарении активов и прав уплачивается налог.

Соответствующие правила устанавливаются на уровне регионов.

Налоговые обязательства зависят от ряда факторов, включая, степень родства.

Ставки налога прогрессивные и в зависимости от стоимости составляют от 7,65% до 34%. Эти ставки могут изменяться на уровне регионов.

Иностранная компания признается контролируемой при владении индивидуально или совместно со взаимосвязанными лицами более 50% акций, капитала, прав голоса, прав на распределяемую прибыль.

Правила КИК могут применяться, если иностранная компания уплачивает налог на прибыль, составляющий менее 75% соответствующего испанского налога.

Правила КИК не применяются к компания в странах – членах ЕС, учрежденных в экономических целях и осуществляющих там реальную экономическую деятельность.

Правила КИК применяются, если для использование КИК нет экономически оправданных целей, у нее недостаточно активов и персонала и пр.

Доход, подлежащий налогообложению, может включать инвестиционный/пассивный доход – процентный доход, арендный, роялти, доходы от инвойсирования и т. д.

д.

Существуют исключения

Испания заключила 96 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 11 соглашение об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

96 DTCs: Австралия, Австрия, Азербайджан, Албания, Алжир, Андорра, Аргентина, Барбадос, Беларусь, Бельгия, Болгария, Боливия, Босния и Герцеговина, Бразилия, Великобритания, Венгрия, Венесуэла, Вьетнам, Германия, Гонконг, Греция, Грузия, Доминикана, Египет, Израиль, Индия, Индонезия, Иран, Ирландия, Исландия, Италия, Казахстан, Канада, Катар, Кипр, Китай, Колумбия, Коста-Рика, Куба, Кувейт, Латвия, Литва, Люксембург, Македония, Малайзия, Мальта, Марокко, Молдова, Нигерия, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Пакистан, Панама, Перу, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Сальвадор, Саудовская Аравия, Сенегал, Сербия, Сингапур, Словакия, Словения, США, Таджикистан, Таиланд, Тимор-Лесте, Тринидад и Тобаго, Тунис, Туркменистан, Турция, Узбекистан, Украина, Уругвай, Филиппины, Финляндия, Франция, Хорватия, Чехия, Чили, Швеция, Швейцария, Эквадор, Эстония, ЮАР, Ямайка, Япония;

11 TIEAs: Андорра, Аруба, Багамы, Бонайра (Синт-Эстатиус и Саба), Гернси, Дания, Джерси, Кюрасао, Остров Мэн, Сан Марино, Сан Мартен.

Кроме того Испания подписала и ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI). Многосторонняя конвенция вступила в силу для Испании с 1 января 2022 года.

В целом, ограничений на валютные операции нет. Однако в некоторых случаях, в частности, при вывозе банкнот, могут существовать требования по уведомлению или получению разрешений.

Налоги в Испании. Испания по-русски

Налоговая система Испании — одна из самых молодых в Европе. Первым шагом к её созданию послужила реформа 1845 года, которая привела к унификации налоговой системы всей страны.Система, которая действует в настоящее время, возникла благодаря реформе 1977 года и в дальнейшем видоизменялась в соответствии с требованиями Европейского Союза.

В Испании налогообложение осуществляется на трех уровнях:

- Государственном

- Региональном

- Местном

На государственном уровне взимаются налоги на доходы физических и юридических лиц (IRPF), налог на добавленную стоимость (IVA) и налог на деятельность предприятия (IS).

К ведению местных властей относятся налоги с физических лиц на недвижимое имущество (IBI), автотранспортные средства (IVTM), налог на экономическую деятельность (IAE) строительные и инженерные работы (ICIO), а также на налог на прирост стоимости городских земель (IIVTNU).

Сбор налогов относится к ведению местных властей. Затем собранные средства перенаправляются в бюджеты автономных образований и государства в зависимости от уровня потребностей в финансировании. Мэрии и муниципалитеты самостоятельно устанавливают ставки налогов в рамках существующих лимитов. Всем физическим и юридическим лицам присваивается конкретный идентификационный номер (NIE или NIF).

Заполняемые декларации в Испании, хранятся не менее четырех лет, в течение которых налоговый инспектор вправе потребовать ее у любого гражданина в любой момент для проверки. Каждый предприниматель в Испании обязан вести строгий учет своей финансовой деятельности с помощью кассовых аппаратов, оформляя любую услугу или покупку чеком, который вручается клиенту.

В настоящее время основными налогами в Испании являются следующие налоги:

На уровне государства

1. Подоходный федеральный и автономный налог (IRPF)

Прогрессивный налог, взимается ежегодно, с резидентов. Данный налог является прямым, личным, субъективным, прогрессивным и периодическим. Прямой — поскольку взимается непосредственно с лица, личный –им облагается непосредственно лицо, а не имущество, субъективный – так как учитывает финансовой состояние налогоплательщика, прогрессивный — чем больше доход лица, тем больше налоговая ставка и периодический, поскольку взимается в установленный промежуток времени, а конкретно раз в год. Данный налог рассчитывается по прогрессивной ставке в 6 ступеней от 21% до 52%. Большая часть его идет в федеральный бюджет, меньшая – в автономный, поэтому в зависимости от провинции ставка может немного колебаться. С 1999 года могут не подавать декларацию физ. лица, имеющие один источник дохода и доход ниже 22.000 евро в год. Всем остальным – обязательно подать подоходную декларацию до 20 июня следующего за отчетным года. Размер налога сильно зависит от многих обстоятельств: от состава семьи, количества иждивенцев, выплат по ипотеке и т.п.

Данный налог является прямым, личным, субъективным, прогрессивным и периодическим. Прямой — поскольку взимается непосредственно с лица, личный –им облагается непосредственно лицо, а не имущество, субъективный – так как учитывает финансовой состояние налогоплательщика, прогрессивный — чем больше доход лица, тем больше налоговая ставка и периодический, поскольку взимается в установленный промежуток времени, а конкретно раз в год. Данный налог рассчитывается по прогрессивной ставке в 6 ступеней от 21% до 52%. Большая часть его идет в федеральный бюджет, меньшая – в автономный, поэтому в зависимости от провинции ставка может немного колебаться. С 1999 года могут не подавать декларацию физ. лица, имеющие один источник дохода и доход ниже 22.000 евро в год. Всем остальным – обязательно подать подоходную декларацию до 20 июня следующего за отчетным года. Размер налога сильно зависит от многих обстоятельств: от состава семьи, количества иждивенцев, выплат по ипотеке и т.п.

2.

НДС (IVA)

НДС (IVA)

Налоговое законодательство классифицирует данный налог как косвенный налог на потребление. Он выступает, по сути, проявлением платежеспособности лица, подлежащим налогообложению, и поэтому, с экономической точки зрения, потребители обеспечивают этот налог, хотя фактически его выплачивают предприниматели.

Ставки этого налога в Испании с 1 сентября 2012 года составляет 21%, 10%, 4% и 0%.

10% облагаются основные продукты питания, медикаменты, услуги пассажирского транспорта, большинство гостиничных услуг и строительство новых домов.

4% облагаются продукты первой необходимости, такие как овощи, хлеб, молоко, фрукты, книги и газеты.

По ставке в 21% облагаются по исключительному принципу те продукты, которые не подпали под другие налоговые ставки.

НДС платится при осуществлении покупок и получения услуг на территории Испании, но поскольку российские граждане-нерезиденты не являются субъектами налогообложения, то при покидании страны они могут получить в аэропорту наличными или на карту уплаченный НДС.

3. Налог на деятельность предприятия. (Impuesto de Sociedades)

Данный налог является периодическим, пропорциональным, прямым и персональным. Им облагаются доходы корпораций и других юридических лиц. Взимается на всей территории Испании, за исключением Страны Басков и Наварры, что подразумевает собой попадание под данный налог также Балеарских и Канарских островов, Сеуты и Мелильи. В Испании составляет 25% (с возможностью льготного налогообложения по ставке 20% и 15%), в Стране Басков — 28% и в Наварре — 30%.

Субъектом данного налога являются все виды учреждений, независимо от формы или названия, если они имеют статус юридического лица, за исключением гражданских обществ. Они включают, среди прочего:

- Коммерческие корпорации: акционерные общества, общества с ограниченной ответственностью, трудовые коллективы и так далее.

- Государственные компании на разных уровнях.

- Кооперативы и сельскохозяйственные компании.

- Индивидуальные предприниматели.

- Европейские экономические сообщества.

- Ассоциации, фонды и учреждения всех видов, как государственных, так и частных.

На региональном уровне

4. Налог на экономические операции (OS)

Данным налогом облагаются различные экономические операции, такие как написание договора о создании компании, увеличение и уменьшение капитала, слияние, разделение и ликвидация компаний, также изменение адреса головного офиса компании.

5. Налог на переход собственности (ITP)

Данный налог взимается при возмездной передаче имущества, такой как продажа транспортного средства между частными лицами, продажа земли или жилых помещений. Им облагаются все те операции, которые не подпали под действие НДС. Ставка налога устанавливается индивидуально каждой автономией Испании. В 2013 году ITP в Испании уплачивался по ставкам от 6 до 11% по сделкам с недвижимом имуществом на вторичном рынке. Расчет шел от цены, указанной в официальном нотариальном акте купли-продажи. При оформлении сделок купли-продажи транспортных средств, расчет налога производится по ставке 4% от рыночной стоимости авто или мото (налоговые службы при расчете суммы налога к уплате пользуются ежегодно обновляемыми справочниками рыночных цен).

Ставка налога устанавливается индивидуально каждой автономией Испании. В 2013 году ITP в Испании уплачивался по ставкам от 6 до 11% по сделкам с недвижимом имуществом на вторичном рынке. Расчет шел от цены, указанной в официальном нотариальном акте купли-продажи. При оформлении сделок купли-продажи транспортных средств, расчет налога производится по ставке 4% от рыночной стоимости авто или мото (налоговые службы при расчете суммы налога к уплате пользуются ежегодно обновляемыми справочниками рыночных цен).

6. Налог на юридические задокументированные акты (AJD)

Данным налогом облагаются нотариально заваренные документы. Этот налог включает в себя фиксированную и переменную ставку:

- Фиксированной ставкой облагаются документы которые должны быть составлены на гербовой бумаге.

- Переменной ставкой облагаются акты в которых объектом является денежная сумма или ценная вещь, которая должна быть зарегистрированная в Реестре Недвижимости, Торговом или Промышленном Реестрах.

Данный налог на документальное оформление юридических актов составляет 0.5% от стоимости, указанной в эскритуре, уплачивается через банк.

Либо установленная квота: 0,15 и 0,30 центов.

На местном уровне

7. Налог с физических лиц на недвижимое имущество (IBI)

Данным налогом облагается право собственности на недвижимое имущество сельских и городских природных объектов, также пользование и административная концессия. Сбором занимаются власти на государственном и местном уровнях. Данный налог является объективным, так как налоговая ставка зависит от площади и качества жилья, учитываются также такие факторы как месторасположение, отдаленность от культурных центров и достопримечательностей. Выплачивается раз в год по ставке от 0,50 до 2% от кадастровой стоимости жилья в зависимости от муниципалитета, на территории которого находится объект.

За квартиру в среднем придётся уплатить от 100 до 500 € в год, за виллу — от 300 до 2000 € в год.

8. Налог с частных лиц на транспортные средства (Impuestos obre Vehículos de Tracción Mecánica)

Прямой налог, сбором и распределением которого полностью занимается местное управление. Это налог на владение автотранспортными средствами, пригодными для езды по дорогам общего пользования, без относительно его класса и категории. Считаются пригодными те транспортные средства, которые зарегистрированы в соответствующих государственных реестрах. Плательщиком данного налога является собственник транспортного средства. В среднем 90-150 евро в год за автомобиль.

Данным налогом не облагаются:

- Автобусы

- Грузовые автомобили

- Тракторы

- Прицепы и полуприцепы

- Велосипеды и мотоциклы

9. Налог на экономическую деятельность(IAE)

Данным налогом облагается экономическая деятельность, как физических, так и юридических лиц. В отличие от других налогов, сумма выплат не зависит от баланса активов. Данный налог является прямым, обязательным, пропорциональным и реальным.

В отличие от других налогов, сумма выплат не зависит от баланса активов. Данный налог является прямым, обязательным, пропорциональным и реальным.

Налогом на экономическую деятельность облагается результат профессионально, экономической и творческой деятельности. Исключением из данных видов деятельности является сельскохозяйственная деятельность, животноводство, рыболовство и лесное хозяйство.

Освобождаются от уплаты данного налога:

- Административные органы автономий.

- Предприниматели в течение первых 2 лет своей деятельности.

- Предприниматели, нетто-оборот которых не превышает 1 миллиона евро.

- Публичные образования, занимающиеся научными исследованиями, и финансируемые из государственного бюджета.

- Испанский Красный Крест

- Испанские порты

- Ассоциаций и учреждений для инвалидов.

Есть также бонусы в размере 50% в Сеуте и Мелилье, 50% для осуществления профессиональной деятельности в течение пяти лет начиная со второго года.

10.

Налог на строительство, реконструкцию и организацию работ (ICIO)Данный налог является косвенным налогом, взимается на уровне муниципалитетов. Плательщиками данного налога являются физические и юридические лица, которые владеют зданиями, сооружениями или ведут реконструкции и ремонтные работы, также физические и юридические лица, которые не являются собственниками, но несут расходы по строительству и реконструкции. Уплатить данный налог нужно в течение 30 рабочих дней после начала работ.

Сумма налога рассчитывается исходя из фактической стоимости работ. Налоговая ставка составляет 4% от этой стоимости.

В стоимость работ не входит Налог на Добавленную Стоимость, другие аналогичные налоги и сборы, другие сборы местных администраций, также зарплата работников. Освобождены от данного налога только некоторые органы и учреждения.

Освобождены от данного налога только некоторые органы и учреждения.

11.

Налог на прирост стоимости городских земель (IIVTNU).Данный налог взимается, если происходит увеличение стоимости недвижимости.Это прямой налог, взимается с физических лиц.

Данный налог взимается, если:

- Продается квартира, дом или земля городского характера.

- Приобретается квартира, комната или земля путем дарения или наследования.

- Если устанавливается право владения и распоряжения на квартиру, дом или землю.

Субъектами данного налога являются:

- Лицо, отчуждающее имущество или право владения и распоряжения данным имуществом.

- Грантополучатели или люди, которые получили имущество безвозмездно.

- Наследники.

Налог подлежит уплате местным муниципальным властям и платится за рост стоимости городской недвижимости. Данный налог взимается не всеми муниципалитетами, и часто с покупателем достигается соглашение об его уплате.

Данный налог взимается не всеми муниципалитетами, и часто с покупателем достигается соглашение об его уплате.

Список стран, с которыми у Испании заключен договор об исключении двойного налогообложения:

Аргентина, Австралия, Австрия, Бельгия, Боливия, Бразилия, Болгария, Венгрия, Великобритания, Германия, Голландия, Дания, Ирландия, Италия, Индия, Канада, Китай, Корея, Люксембург, Марокко, Мексика, Норвегия, Польша, Португалия, Румыния, Россия и другие страны бывшего СССР.

Налоги с нерезидентов в Испании.

Все нерезиденты в Испании платят:

- НДС (IVA)

- Налог на переход собственности (ITP)

- Налог на юридические задокументированные акты (AJD)

- Налог на автомобили (Impuestos sobre Vehículos de Tracción Mecánica) и на недвижимость (IBI) на общих основаниях.

Нерезиденты из стран, с которыми у Испании нет конвенции об исключении двойного налогообложения, либо лица, не представившие справки о том, что они не являются резидентами, платят налоги как резиденты.

Банки на территории Испании уполномочены:

- Удерживать с нерезидентов в Испании 21% от процентов, полученных по текущим, сберегательным и депозитным счетам.

- Удерживать с нерезидентов в Испании 21% от доходов, полученных по операциям со страховками и 21% от операций купли-продажи Инвестиционных фондов и акций.

Нерезиденты из стран, с которыми у Испании есть конвенция об исключении двойного налогообложения и предоставившие справки или декларацию о нерезидентности, не подвергаются вышеупомянутым удержаниям со стороны банков и платят подоходный налог вместе с налогом на имущество нерезидентов по упрощенной форме и символическим ставкам.

Теперь самые популярные статьи о жизни в Испании и полезные лайфхаки от инсайдеров вы сможете прочитать на нашей странице в «Яндекс.Дзен». Подписывайтесь!

Центр услуг «Испания по-русски» – это полный комплекс профессиональных услуг в сфере открытия или покупки готового бизнеса в Испании. Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

+7 495 236 98 99 или +34 93 272 64 90, info@espanarusa.com

налог в Испании | Налоговый справочник Испании

Доход от работы — Налогооблагаемый доход от работы включает все вознаграждения, полученные за личные услуги: заработную плату, оплату определенных расходов, связанных с бизнесом, пенсии, жилищные пособия и другие пособия, выплачиваемые в денежной или натуральной форме.

Резиденты Испании, работающие за границей, могут применить освобождение от дохода, полученного за границей, в размере до 60 100 евро при соблюдении определенных условий.

Доход от нерегулярной занятости (полученный за период, превышающий два года) может иметь право на ограниченное 30-процентное сокращение при соблюдении определенных условий.

Самозанятость и доход от предпринимательской деятельности — Налогооблагаемый доход от самозанятости и предпринимательской деятельности включает доход от всех видов промышленной, коммерческой, профессиональной и творческой деятельности, осуществляемой налогоплательщиком.

Резиденты облагаются налогом на самозанятость и доход от предпринимательской деятельности по применимым ставкам.

Возмещение убытков может быть предоставлено в соответствии с ограничениями и условиями, установленными законом.

Вознаграждение директоров — Вознаграждение директоров считается обычным доходом и облагается налогом резидентов по применимым ставкам.

Нерезиденты облагаются налогом на вознаграждение директоров по фиксированной ставке 24% (19% для резидентов других стран-членов ЕС).

Инвестиционный доход — Физические лица-резиденты облагаются налогом на доход от аренды и другие вознаграждения, полученные от сдачи в аренду сельской или городской недвижимости, по применимым ставкам. Для налоговых резидентов Испании: если недвижимость предназначена для проживания, чистый доход от сдачи недвижимости в аренду может быть уменьшен на 60%.

Физические лица-нерезиденты облагаются налогом на такой доход по фиксированной ставке 24% (19% для жителей других стран-членов ЕС и стран-членов ЕЭЗ).

На городскую недвижимость, используемую собственником в качестве постоянного места жительства, вмененный доход не применяется. Однако для городской недвижимости, используемой в качестве жилья или не сдаваемой в аренду, закон предполагает доход в размере 2% от кадастровой стоимости (1,1%, если кадастровая стоимость недвижимости повышалась в течение последних 10 лет). Если кадастровая стоимость не определена, то предполагаемый доход рассчитывается путем применения 1,1% к половине стоимости, оцененной в соответствии с принципами оценки для целей налога на имущество.

Доход от движимого имущества включает дивиденды, проценты, прибыль от авторских прав и промышленной собственности. Он также включает доход в денежной или натуральной форме от операций капитализации и полисов страхования жизни.

При определении чистого дохода от личного имущества вычитаются ограниченные административные расходы.

Налоговые резиденты и нерезиденты Испании облагаются налогом на дивиденды, проценты и прирост капитала (независимо от периода владения) по следующим ставкам:

- первые €5 999,99 по ставке 19%

- сумма от 6000 евро до 49 999,99 евро по ставке 21%

- сумма от €50 000 по ставке 23%

Доход от государственного долга или банковских счетов нерезидента и доход, полученный от продажи акций или возмещения участия в инвестиционных фондах на официальных испанских рынках, не облагается налогом, если Испания и страна проживания налогоплательщика заключили соглашение об избежании двойного налогообложения который включает пункт об обмене информацией.

Процентный доход и прирост капитала, полученные от облигаций и ценных бумаг, выпущенных юридическими или физическими лицами-резидентами, не подлежат налогообложению, если налогоплательщик является резидентом государства-члена ЕС.

Если члены семьи решают подавать отдельные налоговые декларации, доход, полученный от собственности, должен быть отнесен к членам, владеющим собственностью. Для супругов, находящихся в режиме совместной собственности, 50% дохода должно приходиться на каждого из супругов.

Налогообложение предоставленных работодателем опционов на акции — Опционы на акции, предоставляемые работодателем, облагаются налогом в момент исполнения на разницу между ценой исполнения и справедливой рыночной стоимостью акций на момент исполнения. Этот доход также подлежит отчислениям на социальное страхование.

Доход, полученный от предоставленных работодателем опционов на акции в размере до 12 000 евро в год, может быть освобожден от налога при соблюдении определенных условий.

Налоги в Испании для иностранных граждан

Налоги в Испании могут быть очень сложными с возможностью серьезных штрафов для любого, кто не декларирует и не платит правильные налоги в Испании.

Учитывая, что Испания стала одним из самых популярных направлений для переезда иностранных граждан в любую точку мира, для людей, живущих в Испании, жизненно важно знать множество различных налогов в Испании. Быть в курсе налогов в Испании еще сложнее из-за того, что испанское правительство регулярно меняет свои налоговые правила, и часто больше всего страдают иностранцы, владеющие значительными активами за границей.

Поэтому важно помнить, что информация, содержащаяся в этой статье, является только руководством, и прежде чем принимать какие-либо решения или подавать какие-либо налоговые декларации в Испании, вам следует обратиться за независимой консультацией, которую вы можете сделать, введя свои данные в форму, и мы пригласит эксперта по испанским налоговым вопросам для бесплатной консультации через нашу бесплатную службу знакомства.

Налоговый год в Испании

Первое, что нужно знать, это то, что, в отличие от Великобритании, налоговый год в Испании длится с января по декабрь.

Налоговые соглашения Испании с Великобританией

В 2006 году Испания подписала соглашение об избежании двойного налогообложения с Великобританией, что означает, что вам не нужно платить налог дважды с одного и того же дохода, и вы должны платить налог только в Великобритании или в Испании, если соглашение об избежании двойного налогообложения дает право на налогообложение в обеих странах, но в этом случае страна резидентства избежит двойного налогообложения.

Закон об отчетности об иностранных активах в Испании

С марта 2013 года, если вы проживаете в Испании и владеете активами на сумму более 50 000 евро за пределами Испании, вы по закону обязаны декларировать эти активы (до 31 st декабря предыдущего года) правительству Испании до 31 марта каждого года (начиная с 2013 года).

Неправильная декларация любых оффшорных активов может повлечь за собой серьезные штрафы или даже уголовное преследование (если уклонение от уплаты налогов превышает 120 000 евро).

Целью закона является сокращение суммы уклонения от уплаты налогов, а также максимальное увеличение налоговых поступлений в Испанию, в первую очередь от экспатов, проживающих в Испании.

Активы, подлежащие декларированию, включают, но не ограничиваются:

- Активы, хранящиеся на любых банковских счетах

- Свойство

- Акции

- Полисы страхования жизни

Тем не менее, активы могут получить выгоду от различных налогово-эффективных инструментов, которые могут помочь вам сократить любые ненужные налоговые платежи.

Если вы не уверены, что вам нужно делать, или вам не удалось задекларировать какие-либо активы, вам следует обратиться за консультацией к испанскому налоговому эксперту.

Являюсь ли я налоговым резидентом Испании?

Как правило, вы будете считаться налоговым резидентом Испании, если к вам применимо одно или несколько из следующих условий:

- Вы провели в Испании более 183 дней в течение одного календарного года, независимо от того, зарегистрированы ли вы официально

- Ваша основная профессиональная деятельность осуществляется в Испании – в основном, если вы работаете сами или иным образом работаете в Испании

- Ваши основные интересы (например, ваш супруг или дети, которые все еще находятся на вашем иждивении) проживают в Испании

Эти правила были упрощены в иллюстративных целях, поэтому, если вы не уверены, вам всегда следует обратиться за советом к испанскому налоговому эксперту.

Испанский подоходный налог

На самом базовом уровне испанские налоговые резиденты обязаны платить подоходный налог со своего дохода во всем мире, если учитываются личные надбавки.

Однако нерезидент Испании обязан платить налог только с любого дохода в Испании (например, с дохода от сдачи в аренду испанской недвижимости). Подоходный налог для нерезидентов взимается по фиксированной ставке, персональные надбавки или вычеты отсутствуют.

Поэтому важно понимать, являетесь ли вы налоговым резидентом Испании или нет, так как это окажет значительное влияние на размер испанского подоходного налога, который вы обязаны платить.

В соответствии с налоговыми правилами Испании ваш доход делится на две основные категории: доход от обычной деятельности и доход от сбережений. Общий доход по каждой категории классифицируется как базовый, после чего могут производиться вычеты и надбавки.

Ставки подоходного налога в Испании

Испанские налоговые резиденты будут облагаться налогом на все доходы по всему миру, которые не включены в доход от сбережений. Это включает в себя доход от работы (например, заработную плату), пенсию, арендную плату и, возможно, доход от азартных игр.

Это включает в себя доход от работы (например, заработную плату), пенсию, арендную плату и, возможно, доход от азартных игр.

Испанский подоходный налог состоит из двух частей: национального налога и регионального налога. Как правило, все цифры одинаковы, однако могут быть региональные различия.

В настоящее время ставки подоходного налога в Испании следующие:

- Испанский подоходный налог для доходов до 12 450 евро: 19%

- Испанский подоходный налог для доходов от 12 451 до 20 200 евро: 24%

- Испанский подоходный налог для доходов от 20 201 до 35 200 евро: 30%

- Испанский подоходный налог для доходов от 35 201 до 60 000 евро: 37%

- Испанский подоходный налог для доходов от 60 000 до 300 000 евро: 45%

- Испанский подоходный налог для доходов свыше 300 000 евро: 47%

Всегда консультируйтесь с местными автономными коммунами, прежде чем делать какие-либо предположения о региональной ставке.

Индивидуальное пособие по испанскому налогу

Если вы являетесь налоговым резидентом Испании, вы будете получать личное пособие по подоходному налогу в Испании (со сбережений и общего дохода). В отличие от Великобритании, где это личное пособие растет из года в год, в Испании оно в последние годы сократилось.

В отличие от Великобритании, где это личное пособие растет из года в год, в Испании оно в последние годы сократилось.

На 2021 налоговый год в Испании предусмотрено базовое личное пособие для лиц моложе 65 лет в размере 5550 евро. По достижении 65 лет пособие увеличивается до 6700 евро, а с 75 лет оно снова увеличивается до 8100 евро.

Существует также ряд других пособий, включая пособие для супружеской пары, пособие на ребенка (в зависимости от количества детей до 25 лет, проживающих с вами) и пособие по инвалидности.

Из-за сложности рекомендуется поговорить с испанским экспертом по налогам, прежде чем пытаться установить общую налоговую скидку, чтобы убедиться, что вы правильно рассчитываете свой налог.

Испанский налог на доход от сбережений

Как указывалось ранее, если вы являетесь резидентом Испании, вы будете облагаться налогом на доход от ваших сбережений по всему миру, независимо от того, где они находятся.

Ваш сберегательный доход включает любой доход от:

- Проценты от сбережений

- Выплата дивидендов

- Доход от полисов страхования жизни

- Доход от ренты

- Прибыль от реализации или передачи активов

Ниже приведены ставки налога в Испании на доход от сбережений с 2021 года.

- Ставка налога в Испании на доход от сбережений до 6000 евро: 19%

- Ставка налога в Испании на доход от сбережений от 6 000 до 50 000 евро: 21%

- Ставка налога в Испании на доход от сбережений от 50 000 до 200 000 евро: 23%

- Ставка налога в Испании на доход от сбережений свыше 200 000 евро: 26%

Испанский налог на британские пенсии

После того, как вы станете налоговым резидентом Испании, вы должны будете выплачивать испанский доход с любого дохода, полученного от государственных или профессиональных пенсий.

Чтобы гарантировать получение государственной пенсии в Великобритании, вам необходимо уведомить об этом HMRC.

Вам также необходимо будет уведомить HMRC, как только вы станете налоговым резидентом Испании, что подтвердит уплату испанского налога на ваш доход. Для этого вам необходимо заполнить certificado de residencia налоговый NEN из вашей местной налоговой инспекции и отправить в HMRC.

До подачи этого сертификата вы будете платить подоходный налог в Великобритании в соответствии с условиями PAYE у источника. Любые налоговые переплаты могут быть впоследствии истребованы из HMRC.

Любые налоговые переплаты могут быть впоследствии истребованы из HMRC.

Как правило, государственные пенсии продолжают облагаться налогом в Великобритании, независимо от вашего налогового статуса в Испании, за возможным исключением пенсии NHS.

Согласно новым пенсионным правилам, если вы намереваетесь получить единовременную сумму (не облагаемую налогом или иным образом), вы должны знать, что она может облагаться налогом в Испании в соответствии с испанским подоходным налогом на сбережения и, следовательно, не будет облагаться налогом.

Это может оказать существенное влияние на любые решения, принимаемые в отношении вашей пенсии, и вам следует обратиться за независимой финансовой консультацией относительно вашего наилучшего варианта, если вы являетесь налоговым резидентом Испании.

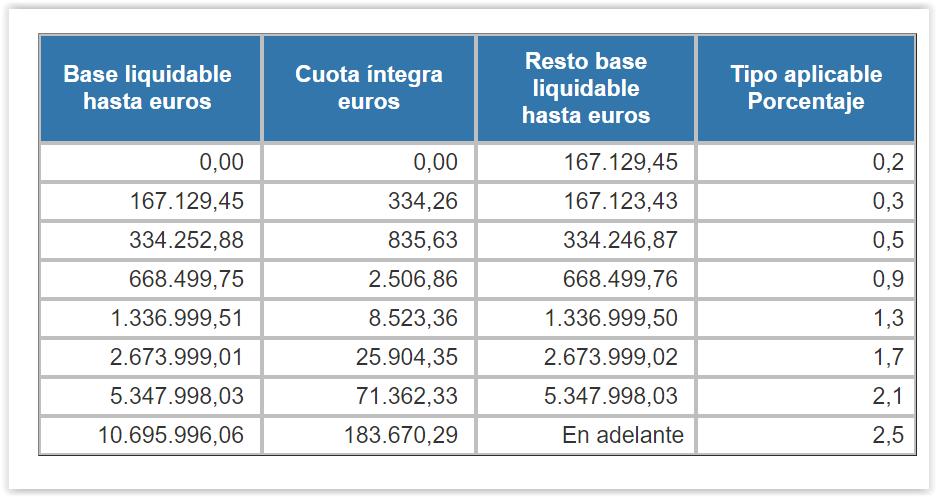

Испанский налог на богатство

С 2008 года правительство Испании ввело, отменило и снова ввело налог на богатство, который предназначен специально для людей, обладающих значительным состоянием во всем мире, но проживающих в Испании.

Сумма налога рассчитывается в отношении задекларированных активов по всему миру после применения необлагаемой налогом льготы в размере 700 000 евро для нерезидента в Испании. Для налоговых резидентов Саина необлагаемая налогом сумма составляет от 500 000 до 800 000 евро в зависимости от автономного сообщества, в котором вы проживаете (Comunidad de Madrid имеет необлагаемую налогом сумму от 2 000 000 евро).

Для резидентов предусмотрена дополнительная налоговая льгота в размере 300 000 евро за основное место жительства в Испании.

С 2021 года ставка налога изменяется от 0,2% до 3,5% (до 3,75% в Эстремадуре) в зависимости от общей стоимости активов по всему миру.

Существует освобождение от налога на богатство, и активы могут быть эффективно структурированы с точки зрения налогообложения.

Если у вас есть какие-либо сомнения относительно того, что вы должны, вам следует обратиться за независимым советом как к испанскому налоговому эксперту, так и к независимому финансовому консультанту, который сможет минимизировать любые налоговые обязательства, пока вы являетесь резидентом Испании.

Испанский налог на прирост капитала

Испанские правила налогообложения прироста капитала не являются прямыми. Обычно испанские налоговые резиденты обязаны платить налог на прирост капитала при реализации любых активов по всему миру. Тем не менее, нерезиденты обязаны платить испанский налог на прирост капитала с доходов от продажи любой испанской собственности.

Что касается продажи имущества, существует ряд вычетов и расчетов, которые необходимо понимать при расчете окончательной прибыли для целей налогообложения.

Прежде чем подавать любую налоговую декларацию в Испании, всегда следует обращаться за квалифицированной консультацией к налоговому консультанту, обладающему полным знанием налоговой системы Испании, чтобы избежать пени или штрафов.

Запрос налоговой помощи в Испании. Введение

Теперь мы предлагаем бесплатное знакомство с испанским налоговым экспертом. Хотя первоначальная бесплатная консультация будет включена во введение, она будет ограничена 15 минутами и будет представлять собой обсуждение только на высоком уровне.