Налоги в Европе 27 стран ЕС — Еврогруппа Консалт

В Европе давно существует логичная и прозрачная система налогообложения, поэтому система налогов ЕС понятна европейским налогоплательщикам.

Более подробно о налогах в разных странах Европы вы можете прочитать выше в налоговом разделе каждой страны. Наша компания оказывает налоговые консультации и помощь налоговых юристов в любой стране Европы уже 15 лет.

Нужна помощь налогового юриста в Европе

Я ознакомлен(а) с пользовательским соглашением, а также даю согласие на обработку персональных данных третьими лицами.

В России и СНГ несовершенство фискальных систем беспокоит обычных граждан и бизнесменов, желающих сохранить и приумножить свой капитал. Возможность снижения налогового бремени – одна из причин, по которым обеспеченные россияне получают ВНЖ и ПМЖ в Европе.

Очевидно, что налоги в европейских странах везде разные в силу местных особенностей. Попытки интегрировать в ЕС единую систему налогообложения успехом не увенчались в силу разного уровня развития Германии, Испании, Чехии и других государств ЕС.

Соответственно, ставка подоходного налога с физических лиц в Европе, являющегося важным источником поступлений в бюджет, сильно отличается. Имеются и другие различия, о которых стоит узнать подробнее.

Безвизовый въезд в 124 страны мира, в том числе в Европу, Израль, ОАЭ с паспортом Черногории. Как купить гражданство Черногории

Налогообложение в Голландии-Нидерландах

Фискальная система Нидерландов считается достаточно гибкой. Особенно это касается предпринимателей: в зависимости от оборота и вида деятельности применяется большое количество ставок.

Налогоплательщики в Голландии уплачивают следующие виды налогов:

- НДС, базовая ставка которого равна 21%.

- Корпоративный налог (от 20%).

- Подоходный налог, размер которого зависит от зарплаты.

Дополнительно граждане производят отчисления от прибыли с вкладов (4%), с прироста капитала (25% с учетом дивидендов), за владение недвижимостью (0,1-0,3%).

Иностранцам, которые работают в стране или инвестируют в ее экономику, нужно подать налоговую декларацию в Голландии, это можно сделать с помощью наших юристов в Нидерландах. Декларация, которая называется «aangifte», заполняется в электронном виде и подается до 1 апреля. Если этот срок пропущен – разрешается попросить отсрочку до 3 месяцев, в противном случае может быть выписан штраф.

Налогообложение в Германии

В стране с сильнейшей в Европе экономикой  Диапазон составляет от 15 до 45%, имеются и налоговые льготы (например, на образование детей). Также существуют экзотичные для россиян налоги (например, сбор с владельцев собак).

Диапазон составляет от 15 до 45%, имеются и налоговые льготы (например, на образование детей). Также существуют экзотичные для россиян налоги (например, сбор с владельцев собак).

Собранные средства распределяются между муниципалитетом, землей и федеральным правительством. Нерезиденты обязаны отчислять налог на прибыль, полученную в Германии.

Базовая ставка НДС для предпринимателей в Германии составляет 19%. Для бизнесменов, оказывающих гостиничные услуги, а также производителей товаров первой необходимости (например, продуктов питания) он снижен до 7%. Причем сниженная ставка распространяется не только на хлеб и молоко, но и на деликатесы вроде фуа-гра и черепашьего мяса.

Налогообложение в Швейцарии

В числе стран с самым либеральным и благоприятным налоговым режимом можно назвать Лихтенштейн и Швейцарию. Но если крохотное княжество особого интереса к инвестициям не проявляет, то власти Швейцарии вполне могут одобрить бизнес-проект, полезный экономике.

Налог на доходы физических лиц в Швейцарии состоит из трех частей:

- Федеральный налог, или Bundessteuer.

- Коммунальный налог.

- Кантональный налог.

Кантоны характеризуются высокой степенью налоговой автономии, благодаря чему фискальное бремя может сильно отличаться в зависимости от региона. Зато все жители страны платят налог на богатство: от 0,01 до 1% стоимости недвижимости, ценных бумаг и других активов. Сроки подачи налоговой декларации в кантонах Швейцарии разные, и их нужно соблюдать: за просрочку предусмотрены штрафы.

Налогообложение в Испании

С Испанией, как и с другими странами ЕС, у России подписано соглашение об отмене двойного налогообложения. Фискальная система является трехуровневой, то есть на территории Испании действуют следующие виды налогов:

- Государственные (подоходный налог со ставкой от 21 до 52%, налог на прибыль).

- Региональные (налог на переход собственности, на операции экономического характера).

- Местные, один из которых – налог на недвижимое имущество. На его размер влияет кадастровая стоимость, площадь объекта, его месторасположение. Так, за недвижимость в Мадриде придется платить 0,4% в год, а в Барселоне – уже 0,9%.

Подать налоговую декларацию в Испании нужно до 30 июня следующего года. Чтобы точно рассчитать причитающуюся к оплате сумму, лучше воспользоваться услугами налогового советника.

Налогообложение в Чехии

Чехия – недорогая и комфортная для жизни страна, налоговое резидентство в которой бывает очень выгодным. Налогом на доходы с физических лиц здесь облагаются следующие источники:

- Доход от работы по найму (рассчитывается по ставке 15%).

- Прибыль от предпринимательства. С суммы до 414 000 крон налог не берется, с прибыли сверх этого показателя придется заплатить 15%.

- Доход от капитала.

- Доход от сдачи недвижимости в аренду.

Не станет обременительной и уплата налога на недвижимость, который составляет около 100 евро в год. Платить его обязаны и нерезиденты, а если собственность захочется продать – нужно перечислить в бюджет 4%.

Платить его обязаны и нерезиденты, а если собственность захочется продать – нужно перечислить в бюджет 4%.

Чехия является не самой популярной страной среди российских инвесторов, а вот бизнесмены-европейцы уже оценили ее преимущества. Ставки

Налогообложение во Франции

Фискальная система Франции достаточно строга: отчисления могут забирать до половины дохода налогоплательщиков. Однако она отличается социальной направленностью, и налоговых льгот в стране немало.

Исторически сложилось так, что во Франции преобладают косвенные налоги, начисляемые по принципу: кто больше потребляет – тот больше платит. Не случайно НДС появился именно здесь. Ставка подоходного налога для физических лиц варьируется от 5,5 до 49%. На нее влияет как размер прибыли, так и наличие детей и другие факторы.

На нее влияет как размер прибыли, так и наличие детей и другие факторы.

Подать налоговую декларацию во Франции обязан каждый человек, что-то зарабатывающий на территории страны. Французским законодательством установлено два вида этого документа:

- Cerfa 2042 – для резидентов.

- Cerfa 2042 NR – для нерезидентов.

При первичном заполнении формы необходимо подать ее бумажный вариант в Centre des Fanances Publiques (налоговую администрацию) по месту жительства. В дальнейшем по почте будет ежегодно приходить предварительно заполненный бланк. Его необходимо подкорректировать и выслать также почтой либо через интернет. Сроки подачи налоговой декларации во Франции придется уточнять, поскольку они периодически меняются.

Различие систем налогообложения в разных странах Европы дает возможность выбрать оптимальный вариант оптимизации расходов.

Чтобы определиться с «налоговой гаванью», а также подробно узнать об оформлении ВНЖ, ПМЖ и гражданства в Европе, стоит обратиться за консультацией к специалистам компании «Еврогруппа Консалт».

Налоги в Европе — Налоги в мире

Несмотря на интеграционные процессы, происходящие в Европе последние десятилетия после подписания Маастрихтского договора в 1992 году (договора о Европейском союзе), принятие различных директив Евросоюза, унифицирующих законодательство ЕС, налоговые режимы и порядок уплаты налогов в различных странах Евросоюза по-прежнему могут значительно различаться. Еще больше разнообразия у стран, не входящих в ЕС.

В Европе достаточно сложно встретить, например, абсолютно стандартизированные механизмы налогообложения тех или иных видов доходов, не говоря уже о налоговых ставках и преференциальных режимах.

Более того, встречаются совершенно уникальные налоговые режимы и правила. Например, режим «смешанной компании» в Швейцарии, налоговая система Монако или Эстонии, правила определения резидентного статуса физических лиц в Великобритании и др. Далеко не во всех странах ЕС установлены правила налогообложения иностранных контролируемых компаний (так называемые правила CFC), которые, кстати, введены в РФ с 2015 года.

Поэтому разный уровень налоговой нагрузки, особенности местного законодательства заставляют бизнес предельно внимательно относиться к выбору страны для ведения бизнеса или проживания.

В то же время различия налоговых систем европейских стран создают условия для так называемой налоговой конкуренции юрисдикций за создание наиболее привлекательных условий для частного капитала. Поэтому выбор той или иной страны зависит не только от уровня налоговой нагрузки, но и от удобства налогового администрирования, прозрачности и стабильности налоговой системы.

Проанализировав данные европейских стран, авторы исследования сравнили их по ряду параметров с такими крупнейшими экономиками мира, как США, Япония и Китай.

Было показано, что Евросоюз несколько уступает США в части администрирования процессов исчисления и уплаты налогов, а также подачи налоговой отчетности налогоплательщиками. Также Евросоюз демонстрирует относительно низкие (по сравнению с Японией, Китаем и США) ставки по корпоративному налогу на доходы. Даже несмотря на то, что Китай и Япония значительно снизили указанные ставки (в 2008 и 2012 годах соответственно), они остаются выше средней ставки по ЕС.

Даже несмотря на то, что Китай и Япония значительно снизили указанные ставки (в 2008 и 2012 годах соответственно), они остаются выше средней ставки по ЕС.

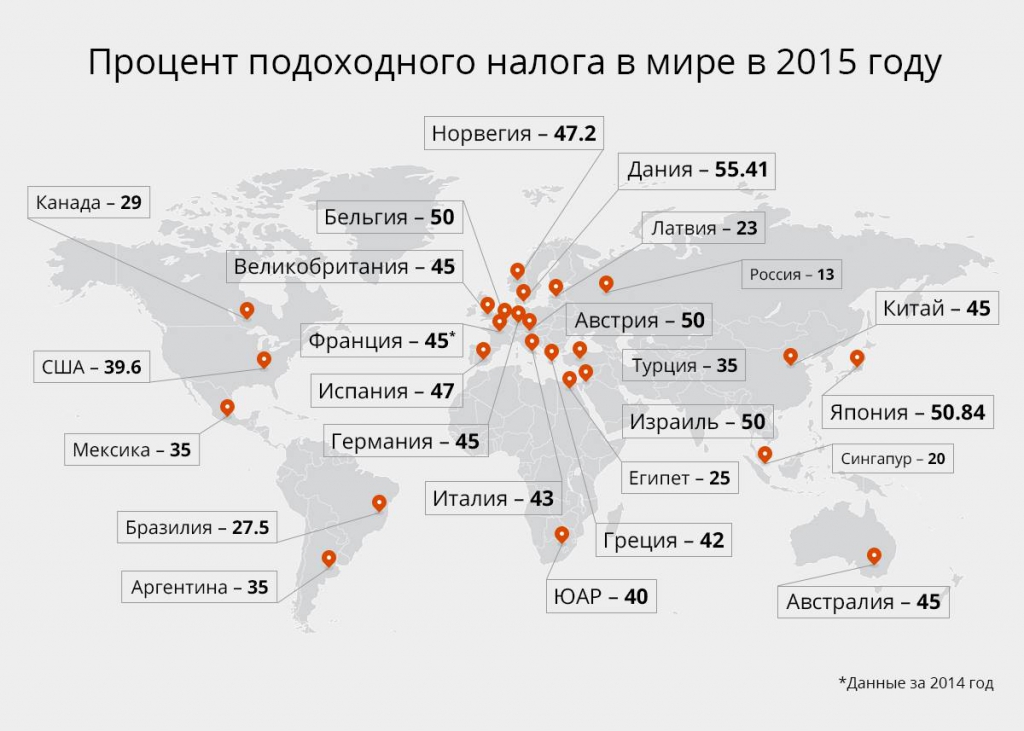

Наконец, налоговая нагрузка на оплату труда на примере средней номинальной ставки налога на доходы физических лиц в Евросоюзе ниже ставок приведенных азиатских стран и США. Однако такой вывод был бы полностью справедлив и корректен как раз при относительно унифицированной системе налогообложения оплаты труда в странах ЕС, чего не наблюдается в современной Европе. Дело в том, что в странах ЕС с прогрессивной шкалой налогообложения и возможностью начисления муниципальных налогов и дополнительных сборов реальная эффективная ставка может быть значительно выше и достигать 57% (Швеция) при ставках в Японии 50,84%, Китае – 45% (на 2014 год).

Налоговая политика государств нередко меняется в зависимости от экономических целей властей, поэтому немаловажным фактором привлекательности стран для международного капитала или выбора места жительства является стабильность правил налогообложения и общего уровня налогового бремени. Безусловно, при этом интересует не декларируемый показатель стабильности, а показатель, подтвержденный в исторической перспективе. С этой точки зрения представляет интерес реакция наиболее сильных и слабых экономик Евросоюза на кризис 2008 года в части изменения налоговых ставок по некоторым ключевым налогам.

Безусловно, при этом интересует не декларируемый показатель стабильности, а показатель, подтвержденный в исторической перспективе. С этой точки зрения представляет интерес реакция наиболее сильных и слабых экономик Евросоюза на кризис 2008 года в части изменения налоговых ставок по некоторым ключевым налогам.

Так, три наиболее мощных государства Евросоюза (Германия, Франция, Италия) не повышали налоги на прибыль корпораций (а Германия и Италия даже снизили), что, помимо прочего, позволило сохранить инвестиционную привлекательность государств и дестимулировать отток капитала.

В трех наименее мощных экономиках ЕС (Латвии, Люксембурге, Эстонии) также не произошло роста налога на прибыль и на доходы физических лиц. В Эстонии и Латвии дефицит бюджета компенсировался в основном ростом НДС (НСО) и акцизов.

В отношении налога на доходы физических лиц тенденции были аналогичными: ставка налога в Германии и Италии осталась прежней, в Латвии, Люксембурге и Эстонии колебания были незначительными. Во Франции резкое повышение максимальной ставки налога с 41% до 45% являлось следствием выполнения президентом Франсуа Олландом своего предвыборного обещания: в частности, он заявлял о намерении повысить налог в отношении состоятельных граждан с целью компенсации эффекта от отмены режима экономии, действовавшего при Николя Саркози.

Во Франции резкое повышение максимальной ставки налога с 41% до 45% являлось следствием выполнения президентом Франсуа Олландом своего предвыборного обещания: в частности, он заявлял о намерении повысить налог в отношении состоятельных граждан с целью компенсации эффекта от отмены режима экономии, действовавшего при Николя Саркози.

Рассмотрим основные правила налогообложения в некоторых популярных для российского бизнеса государствах.

С 5 декабря 1998 года действует соглашение между правительством РФ и правительством Республики Кипр «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» (в редакции протокола от 7 октября 2010 года). Отличительными чертами этого документа (далее СОДН) является отсутствие налогов у источника при выплате процентов на Кипр, возможность применять льготную ставку налога на дивиденды в размере 5% (одна из самых низких в Европе) и прочие преимущества.

Налог на прибыль

- – Налогом на прибыль облагаются компании, являющиеся резидентами Республики Кипр (в отношении общемирового дохода), а также нерезиденты – в части прибыли, возникающей от источников на территории страны.

- – Резидентом Кипра признается компания, управление которой осуществляется на территории государства, при этом факт регистрации компании на Кипре не имеет значения для определения резидентства.

- – Ставка налога на прибыль составляет 12,5% (до 2013 года ставка составляла 10% и была самой низкой в Европе; увеличение налога продиктовано необходимостью поддержки банковской системы в период финансового кризиса).

- – Доходы от прироста капитала облагаются отдельным налогом по ставке 20%. Однако подлежит налогообложению только прибыль от продажи недвижимого имущества на Кипре, а также акций компаний, владеющих недвижимостью на Кипре и не котирующихся на валютных биржах.

- – Дивиденды, полученные компанией, являющейся резидентом Республики Кипр, не облагаются у получателя налогом на прибыль, независимо от того, является ли источник выплаты резидентом.

- – Кипр не имеет разработанных правил трансфертного ценообразования. Однако, согласно ст. 33 кипрского закона о налоге на доходы, все трансакции между связанными сторонами должны осуществляться на основе правила «вытянутой руки», исходя из справедливой оценки цены сделок, активов и нормальных коммерческих взаимоотношений.

Причем указанное требование касается также трансакций с нерезидентами Кипра.

Причем указанное требование касается также трансакций с нерезидентами Кипра. - – В Республике Кипр нет норм, касающихся налогообложения прибыли контролируемых иностранных компаний.

Налог у источника

– Налогом у источника облагаются только роялти, выплачиваемые нерезиденту. Ставка налога составляет 10%, за исключением выплат роялти в отношении фильмов и телевизионных передач (ставка составляет 5%). СОДН могут быть установлены более низкие ставки.

Это интересно:

Дополнительным сбором, возлагаемым на резидентов Кипра, является так называемый налог на оборону (special contribution for defense, SCD), введенный в 1984 году при попытке найти средства для финансирования военного бюджета республики для защиты от Турции, которая в 1974 году ввела войска, и по сей день занимающие около 40% территории острова.

При налоговом планировании, подразумевающем использование кипрской компании, целесообразно принимать во внимание SCD, так как существенную часть общей налоговой нагрузки может составить именно налог на оборону.

– Налог на оборону не взимается в отношении дивидендов, полученных как от резидентов, так и от нерезидентов, за некоторыми исключениями (ставка налога в этом случае составляет 17%). Налог на оборону взимается в отношении процентных выплат, полученных не от основного вида деятельности (например, компаниями, которые не могут подтвердить свой статус как финансовая компания), по ставке 30% (до 29 апреля 2013 года ставка составляла 15%). Налог на оборону в отношении арендных платежей составляет 3% в отношении 75% от суммы платежа.

НДС

– Стандартная ставка налога – 19% (с 13 января 2014 года). До 2012 года ставка составляла 15%, в 2012-м была повышена до 17%, а в 2013-м – до 18%. Рост ставок НДС, наряду с ростом ставок корпоративного налога и налога на оборону, был вызван антикризисными мерами.

– В отношении ряда товаров и услуг возможно применение пониженных ставок в 8% и 13% (также повышенных в 2014 году с отметок 5% и 9% соответственно).

Налогообложение доходов физических лиц

– Как и в большинстве европейских юрисдикций, физические лица – резиденты Кипра облагаются налогом в отношении общемирового дохода. Нерезиденты уплачивают налог только с доходов, полученных от источников на территории Республики Кипр.

Нерезиденты уплачивают налог только с доходов, полученных от источников на территории Республики Кипр.

– Резидентом Кипра признается лицо, находящееся непрерывно на территории Республики более 183 дней в течение года.

– Налог на доходы исчисляется по прогрессивной шкале: суммы дохода до 19 500 евро не облагаются налогом; для доходов от 19 501 до 28 000 евро ставка составляет 20%; от 28 001 до 36 300 евро – 25%; от 36 301 до 60 000 евро – по ставке 30%; свыше 60 000 евро – по ставке 35%.

– Дивиденды, процентные выплаты и арендные платежи в адрес резидентов облагаются налогом на оборону по ставкам 17%, 30% и 3% соответственно.

Налог на недвижимое имущество

– Налог на недвижимое имущество взимается в отношении недвижимости по ставкам, варьирующимся от 0,6% до 1,9%. Налоговой базой является рыночная стоимость недвижимого имущества, определенная на дату 1 января 1980 года.

– Если стоимость недвижимости, определенная на 1 января 1980 года, меньше 12,5 тыс. евро, то собственник-физлицо не облагается налогом.

евро, то собственник-физлицо не облагается налогом.

Налог на прибыль

– Субъектами налога на прибыль в Германии являются налогоплательщики неограниченной (налогообложение доходов по всему миру) и ограниченной (с доходов от источников в Германии) налоговой обязанностью по уплате налога. Иностранные компании, не имеющие постоянного представительства в Германии, а также резиденты, являющиеся некоммерческими организациями и государственными учреждениями, несут ограниченные обязательства по налогу на доходы.

– Налоговым резидентом Германии считается организация, имеющая на территории Германии зарегистрированный офис или место эффективного управления. До 2008 года все компании, зарегистрированные в Германии, признавались резидентами, однако с 1 ноября 2008 года такие компании могут определять (выбирать) резидентства по месту нахождения центра управления, оставаясь зарегистрированными в Германии.

– Базовая ставка налога на прибыль составляет 15% (до 2008 года ставка составляла 25%). Эффективная ставка составляет в среднем 30%, так как, помимо налога на прибыль, налогоплательщик уплачивает «солидарный взнос» (Solidaritaetszuschlag) в размере 5,5% от суммы налога и муниципальные налоги, варьирующиеся от 14% до 17%.

Эффективная ставка составляет в среднем 30%, так как, помимо налога на прибыль, налогоплательщик уплачивает «солидарный взнос» (Solidaritaetszuschlag) в размере 5,5% от суммы налога и муниципальные налоги, варьирующиеся от 14% до 17%.

НДС

– В Германии, как и в остальных странах EU, действуют общеевропейские правила исчисления и уплаты косвенных налогов, установленные нормами Евросоюза (Directive 2006/112).

– Базовая ставка налога составляет 19%. Возможно применение пониженных ставок в 7% (в отношении прибыли от реализации товаров первой необходимости и гостиничных услуг) и 0% (в отношении прибыли от экспорта или внутрисоюзных поставок).

Налогообложение доходов физических лиц

– Налогом на доходы физических лиц облагаются как резиденты (в отношении любого дохода), так и нерезиденты Германии. Помимо налога на доходы, налогоплательщики уплачивают солидарный взнос в размере 5,5% от суммы налога, а лица, занимающиеся предпринимательской деятельностью, – налог на предпринимательство (Gewerbesteuer).

– Ставки налога в Германии составляют 0%, 14%, 23,97%, 42% и 45%, однако пороговые суммы, к которым они относятся, различаются в зависимости от субъекта обложения (одиночный налогоплательщик или супружеская пара). Для одиночных налогоплательщиков пороговые суммы составляют 8 354, 13 469, 52 881 и 250 730 евро соответственно. Для супружеских пар, заявивших о совместном обложении дохода семьи, ставки составляют 16 708, 26 939, 105 763, 501 461 евро соответственно.

Налог на недвижимое имущество физических лиц

– Налог на недвижимое имущество взимается в местные бюджеты. Сумма налога рассчитывается как произведение стоимости недвижимости и федеральной ставки налога (0,35%), а также местных коэффициентов, которые могут варьироваться в пределах от 280% до 810%. Таким образом, эффективная ставка налога может колебаться от 0,98% до 2,84% от стоимости недвижимости.

Подробный отчет читайте по ссылке.

Чехия

Налог на прибыль

– Налогом на прибыль облагаются прибыли резидентов по всему миру, а также прибыли нерезидентов от источников в Чехии.

– Резидентом Чехии является компания, зарегистрированная в этой стране или управляемая из нее.

– Стандартная ставка налога на прибыль в Чехии составляет 19%.

– Доходы от прироста капитала облагаются в составе налога на прибыль.

– Предусмотрены пониженные ставки на прибыль от инвестиционных и паевых фондов в размере 5%.

– Законодательство Чехии содержит нормы о регулировании трансфертного ценообразования – в частности, установлено, что сделки между зависимыми лицами должны осуществляться в соответствии с правилом «вытянутой руки».

– В Чехии нет норм, касающихся обложения прибыли контролируемых иностранных компаний.

– Выплаты лицам, проживающим в стране, с которой у Чехии нет соответствующего соглашения об избежании двойного налогообложения или соглашения об обмене информации, также подлежат обложению по ставке 35%.

– Проценты и роялти, выплачиваемые чешской компанией в адрес компаний, имеющих постоянное представительство в Чехии или зарегистрированных в ЕС, не подлежат обложению налогом при соблюдении ряда условий.

НДС

– Стандартная ставка НДС составляет 21%. Предусмотрена пониженная ставка НДС в размере 15% на основные продукты питания, лекарства, печатную продукцию, медицинское оборудование, отопление, социальное жилье. Нулевая ставка предусмотрена для экспорта товаров, поставок внутри ЕС, международные транспортные услуги.

– Освобождены от налогообложения финансовые услуги, операции с недвижимостью и т. д.

– Плательщиком НДС становятся компании, чей оборот превышает 1 млн чешских крон (~36 тыс. евро) за 12 месяцев (за исключением необлагаемой деятельности). Указанное правило не распространяется на нерезидентов.

Налогообложение доходов физических лиц

– Налогом облагаются резиденты – в отношении всего дохода, а также нерезиденты – в отношении дохода от источников в Чехии.

– Стандартная ставка налога составляет 15%.

– Доход от предпринимательской деятельности, превышающий 48-кратный размер средней заработной платы в год, облагается дополнительным налогом солидарности по ставке 7%.

– Прибыль от передачи недвижимого имущества включается в налоговую базу по налогу на доходы физических лиц.

Налог на недвижимое имущество физических лиц

– Налогоплательщиком являются владельцы недвижимости или земельных участков на территории Чехии. В зависимости от места расположения, площади недвижимости или земельного участка применяются различные коэффициенты для исчисления налога.

– Также предусмотрен налог с продажи недвижимости в Чехии по ставке 4%.

Соглашение о минимальном налоге в ЕС: европейские страны уступили требованиям налоговых убежищ ЕС

Будущее равно

Язык

- Английский

- Французский

- Испанский

После нескольких месяцев тупика страны ЕС достигли соглашения о низком минимальном налоге на прибыль многонациональных компаний на уровне ЕС. Это следует за соглашением, заключенным на международном уровне, о введении глобального минимального налога.

Это следует за соглашением, заключенным на международном уровне, о введении глобального минимального налога.

В ответ Кьяра Путатуро, налоговый эксперт Oxfam EU, сказала:

«Соглашение показывает, что ЕС находится в заложниках у горстки европейских налоговых убежищ. требований стран ЕС, получающих прибыль за счет низких налоговых ставок, таких как Ирландия и Мальта. Он включает щедрые льготы, позволяющие сверхдоходным транснациональным корпорациям с заниженными налогами избежать минимального налога.

«Эта сделка не решит проблему агрессивной налоговой конкуренции, как она есть. точная копия слабой международной налоговой сделки. Страны ЕС проигнорировали возможность поднять планку и закрепить налоговую систему, которая не подходит для многих кризисов, с которыми сталкивается мир.

«Сделка ОЭСР несправедлива по отношению к более бедным странам, которые получают от нее лишь крохи. Меньшее, что могут сделать страны ЕС, — это гарантировать более равное распределение налоговых поступлений со странами с низкими доходами. Они могут сделать это, пересмотрев несправедливые двусторонние налоговые соглашения. Кроме того, ЕС не должен вносить в черный список более бедные страны, которые не подписывают налоговые соглашения, противоречащие их собственным национальным интересам. Вместо этого ЕС должен прислушиваться к их требованиям поддержать глобальную налоговую конвенцию ООН».

Они могут сделать это, пересмотрев несправедливые двусторонние налоговые соглашения. Кроме того, ЕС не должен вносить в черный список более бедные страны, которые не подписывают налоговые соглашения, противоречащие их собственным национальным интересам. Вместо этого ЕС должен прислушиваться к их требованиям поддержать глобальную налоговую конвенцию ООН».

Примечания для редакторов

Кьяра Путатуро доступна для комментариев и интервью.

Соглашение следует за предложением Европейской комиссии, представленным год назад. Oxfam раскритиковал его отсутствие амбиций. Предложение Комиссии следует за соглашением на уровне ОЭСР, которое должно быть реализовано в 2023 году.

Oxfam считает эффективную налоговую ставку в размере 15 процентов слишком низкой. Предложение включает так называемое «исключение веществ». Это позволяет компаниям платить налог по более низкой ставке, чем 15 процентов, в странах, где у них много сотрудников или материальных активов, таких как фабрики и оборудование. В манифесте с рекомендациями французскому президенту Oxfam объяснил, как можно улучшить минимальный налог на уровне ЕС.

В манифесте с рекомендациями французскому президенту Oxfam объяснил, как можно улучшить минимальный налог на уровне ЕС.

Страны ЕС уже больше года ведут переговоры. Во-первых, Мальта была одной из самых сдержанных стран ЕС в переговорах с ЕС. Ирландия, основная ставка корпоративного налога в которой составляет 12,5%, активно выступала на уровне ОЭСР за то, чтобы минимальная ставка налога не превышала 15%. За последние месяцы файл заблокировали сначала Польша и Эстония, а затем Венгрия.

Европейская комиссия выявила риски агрессивного налогового планирования на Мальте и в Ирландии (вместе с Кипром, Венгрией, Люксембургом и Нидерландами).

Европейская Комиссия заявила, что хочет ввести Компонент 2 в качестве нового критерия списка налоговых убежищ ЕС.

24 ноября единогласно была принята резолюция ООН, в которой страны обязуются начать диалог для укрепления инклюзивности и эффективности международного налогового сотрудничества и рассмотреть рамки международного налогового сотрудничества в рамках ООН (Налоговая конвенция ООН).

Контактная информация

Джейд Тенвик | Брюссель, Бельгия | [email protected] | мобильный +32 473 562260

Джулия Манреса | Брюссель, Бельгия | [email protected] | мобильный +32 473 8744 26

Следите за новостями @OxfamEU.

Tagged with

Минимальный налог ЕС Минимальный налог Европейский Союз

стран с самыми низкими налоговыми ставками в Европе

Одним из наиболее важных факторов при принятии решения о том, где основывать свои личные или деловые интересы, является сумма налога, взимаемого в той или иной стране. Хотя мы все согласны с тем, что необходимо платить налоги, чтобы помогать странам, в которых мы живем и работаем, разумно при рассмотрении вопроса о гражданстве или постоянном жительстве в другой стране принимать во внимание сумму налога, взимаемого в этой стране, среди всех прочих налогов. другие факторы, влияющие на окончательное решение.

другие факторы, влияющие на окончательное решение.

Между тем, наш путеводитель по странам с самыми низкими налоговыми ставками в Европе поможет вам начать процесс принятия решения о том, где вы должны получить следующее гражданство или вид на жительство.

Андорра – Это маленькое княжество между Испанией и Францией (оба из которых имеют гораздо более высокие налоги) является зоной с низкими налогами, где нет налога на богатство, налога на наследство или налога на дарение. Он начал взимать подоходный налог только в 2015 году, но он сохраняется по низкой ставке (обычно ниже 10%) с освобождением до тех пор, пока он не заработает более 24 000 евро, а максимальная ставка взимается только с дохода более 40 000 евро. Налог на прирост капитала взимается только при продаже недвижимости в Андорре, а корпоративный налог составляет от 2% до 10%.

Болгария – В ЕС Болгария имеет одну из самых привлекательных ставок индивидуального и корпоративного налога, по 10% для каждого. Налог на прирост капитала также составляет 10% при продаже собственности, но не взимается, если вы работаете на фондовом рынке или имеете инвестиции в ЕС. Болгария имеет договоры со многими другими странами, которые могут быть выгодны для владельцев международного бизнеса.

Налог на прирост капитала также составляет 10% при продаже собственности, но не взимается, если вы работаете на фондовом рынке или имеете инвестиции в ЕС. Болгария имеет договоры со многими другими странами, которые могут быть выгодны для владельцев международного бизнеса.

Кипр – Кипр имеет одну из самых низких ставок корпоративного налога в Европе – всего 12,5% для компаний-резидентов, в то время как компании-нерезиденты не платят налоги. Люди, являющиеся налоговыми резидентами, платят подоходный налог со своих доходов по всему миру, в то время как люди, не являющиеся налоговыми резидентами, облагаются налогом только на доход, полученный на Кипре. Налоговые резиденты платят налог с доходов старше 19 лет500 евро при ставке 20 %, которая увеличивается до 35 % при доходе свыше 60 000 евро. Работники на Кипре платят 7,8% от своего заработка, а работодатель платит 11,5%. Стандартная ставка НДС составляет 19% с более низкой ставкой 9% для продуктов питания, книг и отелей, в то время как некоторые области, такие как аренда, экспорт и финансовые услуги, освобождены от НДС.

Чешская Республика – Чешская Республика имеет фиксированную ставку в размере 15% для граждан ЕС, начинающих там бизнес, которая с возможностью применения единовременного налогового вычета вместо расходов может быть снижена всего до 6 -9% для индивидуальных предпринимателей.

Республика Грузия – Грузия в основном имеет территориальную налоговую систему, которая не включает доходы, полученные за границей. Это делает его привлекательным местом для всех, кто является резидентом Грузии и получает доход из-за границы, поскольку прибыль не будет облагаться налогом в Грузии. Другие налоги низкие: подоходный налог составляет всего 1% на доход до 500 000 грузинских лари, что составляет около 145 000 долларов США. Не взимается подоходный налог с доходов, полученных за пределами Грузии или от перепродажи криптовалют. Корпоративный налог составляет 15% после выплаты любых дивидендов, и если деньги реинвестируются, налог не взимается. Налоговые льготы существуют для технологических компаний, которые предоставляют услуги за пределами Грузии, и существуют «свободные индустриальные зоны», предоставляющие налоговые льготы внутри страны.

Налоговые льготы существуют для технологических компаний, которые предоставляют услуги за пределами Грузии, и существуют «свободные индустриальные зоны», предоставляющие налоговые льготы внутри страны.

Венгрия – Низкая ставка корпоративного налога в Венгрии, составляющая всего 9%, делает ее привлекательной для компаний. Налог на доходы физических лиц составляет 16% от валового налогооблагаемого дохода.

Лихтенштейн – Лихтенштейн имеет одну из самых низких ставок корпоративного налога в Европе, которая составляет всего 12,5%, а также благоприятные законы о регистрации компаний и налоговые льготы, которые сделали его привлекательным местом для создания холдинговых компаний. Подоходный налог низок и составляет всего 8% для тех, кто зарабатывает более 200 000 швейцарских франков, что соответствует 219 долларам США.,000. Однако есть некоторые дополнительные налоги, которые могут повысить этот уровень подоходного налога. Другие налоги являются относительно низкими: НДС в размере 7,7%, налог на прирост капитала в размере 3–4%, налог на имущество в размере 4% от справедливой рыночной стоимости активов и налог на любые благотворительные пожертвования, которые в противном случае уменьшили бы сумму уплачен налог на богатство. Отсутствуют налоги на наследство, недвижимость или дарение, а также налог на прирост капитала от продажи акций отечественных или иностранных корпораций.

Другие налоги являются относительно низкими: НДС в размере 7,7%, налог на прирост капитала в размере 3–4%, налог на имущество в размере 4% от справедливой рыночной стоимости активов и налог на любые благотворительные пожертвования, которые в противном случае уменьшили бы сумму уплачен налог на богатство. Отсутствуют налоги на наследство, недвижимость или дарение, а также налог на прирост капитала от продажи акций отечественных или иностранных корпораций.

Литва – При ставке корпоративного налога в размере 15% Литва является хорошим местом для тех, у кого есть бизнес. Тем не менее, базовый подоходный налог с занятости составляет 20%, а для тех, кто имеет более высокие доходы, он увеличивается до 32%, что делает страну немного менее привлекательной для тех, кто хочет работать там, а не открывать бизнес.

Люксембург – Люксембург благоприятен для бизнеса, особенно для крупных компаний. Дивиденды многих компаний не облагаются налогом в Люксембурге, а прирост капитала не облагается налогом, если акционеру принадлежит менее 10% компании. Условия благоприятны для холдинговых компаний, которые позволяют вести международную торговлю с минимальными налогами. Существует базовая ставка корпоративного налога в размере 17%, муниципального налога на предпринимательскую деятельность в размере 6,75% и налога в размере 1,19%.% отчислений в фонд занятости. Многие крупные корпорации, такие как Pepsi, Amazon и Apple, имеют дочерние компании в Люксембурге со специальными налоговыми режимами, обеспечивающими низкие ставки. Компании-резиденты страны облагаются налогом на мировой доход; компании-нерезиденты облагаются налогом только на местный доход.

Условия благоприятны для холдинговых компаний, которые позволяют вести международную торговлю с минимальными налогами. Существует базовая ставка корпоративного налога в размере 17%, муниципального налога на предпринимательскую деятельность в размере 6,75% и налога в размере 1,19%.% отчислений в фонд занятости. Многие крупные корпорации, такие как Pepsi, Amazon и Apple, имеют дочерние компании в Люксембурге со специальными налоговыми режимами, обеспечивающими низкие ставки. Компании-резиденты страны облагаются налогом на мировой доход; компании-нерезиденты облагаются налогом только на местный доход.

Мальта – Мальта имеет фиксированную ставку подоходного налога для иностранных граждан в размере 15% для большинства источников дохода, хотя мальтийские граждане платят максимальную ставку в 35% для самых высоких доходов. Компании, принадлежащие иностранцам, могут получить возмещение в размере 30% от корпоративного налога в размере 35%, что снизит их налоговую ставку до 5%. Холдинговые компании не платят корпоративный налог на дивиденды и прирост капитала, полученные нерезидентами. Резиденты Мальты не платят налог на доход, полученный за границей, который не ввозится в страну, или на иностранный прирост капитала, даже если доход поступает на Мальту.

Холдинговые компании не платят корпоративный налог на дивиденды и прирост капитала, полученные нерезидентами. Резиденты Мальты не платят налог на доход, полученный за границей, который не ввозится в страну, или на иностранный прирост капитала, даже если доход поступает на Мальту.

Монако – Монако, являющееся членом Шенгенского союза, но не ЕС, предъявляет строгие требования к проживанию, что не позволяет людям легко переехать туда. Однако нет подоходного налога с населения и ставки налога на прибыль в размере 25%.

Черногория – Черногория имеет благоприятные налоговые условия с подоходным налогом, корпоративным налогом и налогом на прирост капитала по фиксированной ставке 9% каждый, что делает ее привлекательным местом для тех, кто хочет сохранить свои налоговые обязательства по низкой ставке. Иностранцы, покупающие недвижимость, могут получить ежегодно продлеваемую карту временного проживания. Если они проводят в Черногории менее 183 дней, они, как правило, не облагаются налогом.

Швейцария – Различные типы швейцарских оффшорных компаний имеют многочисленные налоговые преимущества. Существует стандартная ставка НДС на корпоративную прибыль в размере 8%, которая варьируется в зависимости от разных кантонов страны, со сниженной ставкой для отелей (3,5%) и основных продуктов питания (2,5%). Иностранцы могут либо открыть компанию в Швейцарии, которая будет платить корпоративный подоходный налог, а владелец платит швейцарский подоходный налог, либо метод с более низким налогом — это метод единовременного налогообложения или метод «налогообложения по расходам». В соответствии с этой схемой будет фиксированный ежегодный налог, основанный на стоимости жизни, а не на доходе, с минимальным доходом в размере 150 000 долларов США в зависимости от кантона, в котором проживает человек. Подоходный налог для самых высокооплачиваемых лиц может быть ниже 10%. Максимальная ставка налога в стране составляет 11,5%.

Страны с более высоким налогообложением и некоторыми налоговыми льготами

Дания – инвесторы. Схема позволяет инвесторам учредить холдинговую компанию в Дании, по существу предоставляя безналоговый механизм для международной торговли.

Схема позволяет инвесторам учредить холдинговую компанию в Дании, по существу предоставляя безналоговый механизм для международной торговли.

Джерси (Нормандские острова) – Как и в Дании, подоходный налог может быть высоким для самых высокооплачиваемых, но налоговые условия благоприятны для бизнеса. Для предприятий, работающих на Джерси, корпоративный налог не взимается. Однако компании, предоставляющие финансовые услуги, исключены из этого соглашения и должны платить 10% налога на прибыль. Другими исключенными предприятиями являются коммунальные услуги, аренда и девелоперские проекты, которые облагаются налогом по ставке 20%. Компании, принадлежащие иностранцам, но управляемые на Джерси местными директорами, классифицируются как резиденты Джерси и облагаются местными налогами в соответствии с характером бизнеса. Компании, находящиеся в собственности и под управлением иностранцев, которые ведут бизнес через постоянное налоговое резидентство на Джерси, платят налоги только с доходов от своего «филиала» на Джерси в соответствии с типом бизнеса.

Гибралтар — Гибралтар имеет фиксированную ставку налога в соответствии со своей схемой High Executive Possessing Specialist Skills (HEPSS), которая устанавливает верхний предел суммы налога, которую предприниматели платят со своей заработной платы. Они должны зарабатывать не менее 120 000 фунтов стерлингов в год, но не будут платить налоги с доходов сверх этой суммы. Они также должны платить корпоративный налог Гибралтара. По альтернативной визе, известной как виза категории 2, заявитель должен приобрести дом в Гибралтаре и иметь собственный капитал в размере от 2 до 2,5 миллионов фунтов стерлингов. Их налог установлен в размере минимум 22 000 фунтов стерлингов и максимум 28 360 фунтов стерлингов. Ставки подоходного налога варьируются от 10% до 29% при типичной ставке 12,5%.

Португалия . Несмотря на то, что в целом Португалия не является страной с низкими налогами, в ней действует десятилетняя налоговая льгота для лиц, не являющихся постоянными резидентами, которая позволяет тем, кто имеет право платить нулевой подоходный налог (для доходов не из Португалии) в течение десяти лет.