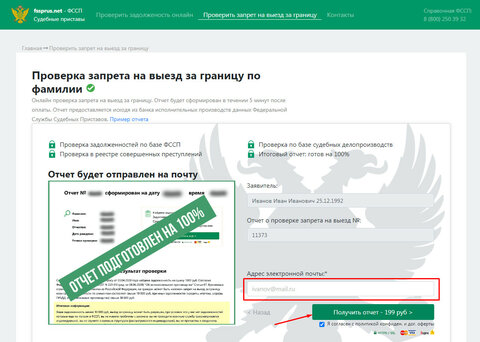

Пропустят ли через границу, если есть задолженность за квартиру?

Максим Сушков

Юрист, г. Кандалакша

Во-первых, еще не факт, что приставы вынесли постановление об ограничении выезда заграницу. Во-вторых, вы направляетесь в Калининград — это территория РФ, а на территории РФ данное ограничение не действует. Тот факт, что для поездки в Калининград, требуется пересечь границу, значения не имеет. Вы сможете спокойно проехать через границу, тем более, что пересекать ее вы будете транзитом.

Ольга Марилова

Юрист, г. Пермь

Доброго времени суток, Евгений.

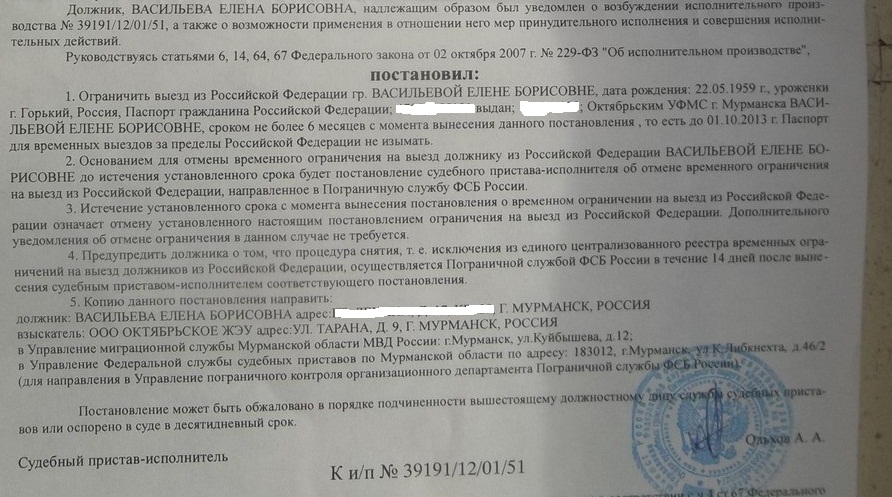

Невыпустить вас за границу могут только по постановлению судебного пристава-исполнителя об ограничении на выезд должника за пределы Российской Федерации.

Если взыскатель (управляющая компания, ТСЖ или исполнитель коммунальных услуг) обратились в отношении вас в суд и передали исполнительный документ в службу судебных приставов, то вероятнее всего пристав вынес такое постановление и выезд вам запрещен.

За точной информацией вы можете обратиться в канцелярию службы судебных приставов и узнать есть ли в отношении вас исполнительное производство.

Валерий Григорьев

Юрист, г. Пермь

Здравствуйте Сергей!

На пунктах пропуска единая база по должникам, поэтому рассчитывать на то, что где-то про Вас «забудут», лучше не стоит.

Надо понимать, что наличие долгов, даже при открытом исполнительном производстве не означает обязательный запрет на выезд. Сам банк, УК или частное лицо запрещать выпуск за границу не вправе, если вопрос не разбирался в судебном порядке, нет решения и не открыто производство по делу. Другими словами, кредитор сначала должен подать на дебитора в суд, получить решение, передать исполнительный лист в ФСПП. Для запрета выезда россиянину за рубеж пристав должен иметь судебное решение, вступившее в силу. Имея на руках этот документ, пристав открывает исполнительное производство. Если должник находится в зоне досягаемости, ему даётся 5 дней для оплаты задолженности. Затем пристав по собственному усмотрению или заявлению кредитора принимает решение об ограничении выезда и направляет необходимые документы в пограничную и миграционную службы. После ввода санкции гражданина не пустят за рубеж, могут изъять загранпаспорт или отказать в его выдаче. Изъятие происходит на границе, затем загранпаспорт пересылается в выдавшее его ведомство. Наложить запрет на свободный выезд может только судебная инстанция, причём исключительно на определённый период — максимально допустимый срок составляет6 месяцев. Для повторного ввода ограничения приставу придётся проходить всю процедуру заново, то есть готовить документы, обращаться в суд, ждать решения. Другими словами, введённый один раз запрет автоматически через 6 месяцев не продлевается.

Если должник находится в зоне досягаемости, ему даётся 5 дней для оплаты задолженности. Затем пристав по собственному усмотрению или заявлению кредитора принимает решение об ограничении выезда и направляет необходимые документы в пограничную и миграционную службы. После ввода санкции гражданина не пустят за рубеж, могут изъять загранпаспорт или отказать в его выдаче. Изъятие происходит на границе, затем загранпаспорт пересылается в выдавшее его ведомство. Наложить запрет на свободный выезд может только судебная инстанция, причём исключительно на определённый период — максимально допустимый срок составляет6 месяцев. Для повторного ввода ограничения приставу придётся проходить всю процедуру заново, то есть готовить документы, обращаться в суд, ждать решения. Другими словами, введённый один раз запрет автоматически через 6 месяцев не продлевается.

Задолженности по ЖКУ » Жилищник Красносельского района»

Список квартир имеющих задолженность можно просмотреть ТУТ

Чем грозят долги за ЖКУ

Возникновение задолженности по оплате коммунальных услуг – не редкое явление, которое может привести неплательщика к неприятным последствиям: от отключения света и газа вплоть до выселения из жилья. Возникать она может по различным причинам, например, нехватка финансовых средств, невнимательность, недобросовестность нанимателя или собственника жилья.

Возникать она может по различным причинам, например, нехватка финансовых средств, невнимательность, недобросовестность нанимателя или собственника жилья.

Согласно Жилищному Кодексу PФ, каждый собственник или наниматель жилья обязан в срок до 10 числа месяца, следующего за расчетным, оплачивать счета за коммунальные услуги.

Если y вас образовался долг за квартиру, что делать в данной ситуации, разберём далее.

Перед тем, как решать вопрос с погашением задолженности, необходимо выяснить ее размер. Есть несколько способов:

— выяснить задолженность можно обратившись в управляющую организацию;

— на сайте Мэра Москвы www.mos.ru в личном кабинете, сформировав долговой ЕПД;

— в центре предоставления Государственных услуг (МФЦ).

Выяснив, какая скопилась сумма по неоплаченным квитанциям, пора приступать к вопросу o том, как лучше всего расплатиться c долгами. Итак, вот вероятные варианты того, как погасить долг:

— Заключение соглашения о погашении задолженности. Благодаря ему общая сумма будет разбита на части, что позволит выплачивать ее в несколько этапов, тем самым облегчив финансовую нагрузку. Для большинства должников это очень важно, ведь часто неуплата услуг ЖKХ происходит по причине нехватки денежных средств. Долг равномерно распределяется на определённый срок, после чего погашается в добровольном порядке. Если у должника есть право на определенные льготы по оплате коммунальных услуг, то при предоставлении рассрочки, сумма долга будет уменьшена на сумму такой льготы.

Благодаря ему общая сумма будет разбита на части, что позволит выплачивать ее в несколько этапов, тем самым облегчив финансовую нагрузку. Для большинства должников это очень важно, ведь часто неуплата услуг ЖKХ происходит по причине нехватки денежных средств. Долг равномерно распределяется на определённый срок, после чего погашается в добровольном порядке. Если у должника есть право на определенные льготы по оплате коммунальных услуг, то при предоставлении рассрочки, сумма долга будет уменьшена на сумму такой льготы.

— Субсидия. С целью сокращения размера оплаты за жилье и коммунальные услуги жителям города Москвы, нуждающимся в социальной защите, гарантируется предоставление компенсаций (субсидий) по оплате жилого помещения в порядке, установленном законодательством. После заключения соглашения о погашении задолженности, жители вправе оформить предоставление субсидии на оплату ЖКУ.

Информацию o том, как оформить субсидию, можно узнать на сайте Мэра Москвы.

Если должник все же не спешит оплачивать долг за ЖКУ, Жилищным кодексом РФ, а также Правилами предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденными Постановлением Правительства Российской Федерации от 06.

При условии отсутствия соглашения о погашении задолженности заключенного между должником и управляющей организацией или при невыполнении должником условий такого соглашения, поставщик коммунальной услуги, в том числе управляющая организация, имеет право приостановить предоставление коммунальных услуг (электроснабжение, канализация, горячая вода) без решения суда.

Должников, которые и после вынесения решения суда не торопятся оплатить долги, ждет визит судебных приставов.

В счет погашения долга судебные приставы могут:

— изъять машину, наложить арест на дачу, гараж, другое движимое и недвижимое имущество,

— «заморозить» счета и вклады в банках (кроме социальных выплат) и в одностороннем порядке списать с них денежные средства в счет погашения долга

— ограничить выезд за границу.

Подробную инструкцию по погашению задолженности по ЖКХ на сайте Госуслуг можно скачать ЗДЕСЬ.

Проверить и оплатить задолженность по ЖКХ на сайте госуслуг можно ЗДЕСЬ.

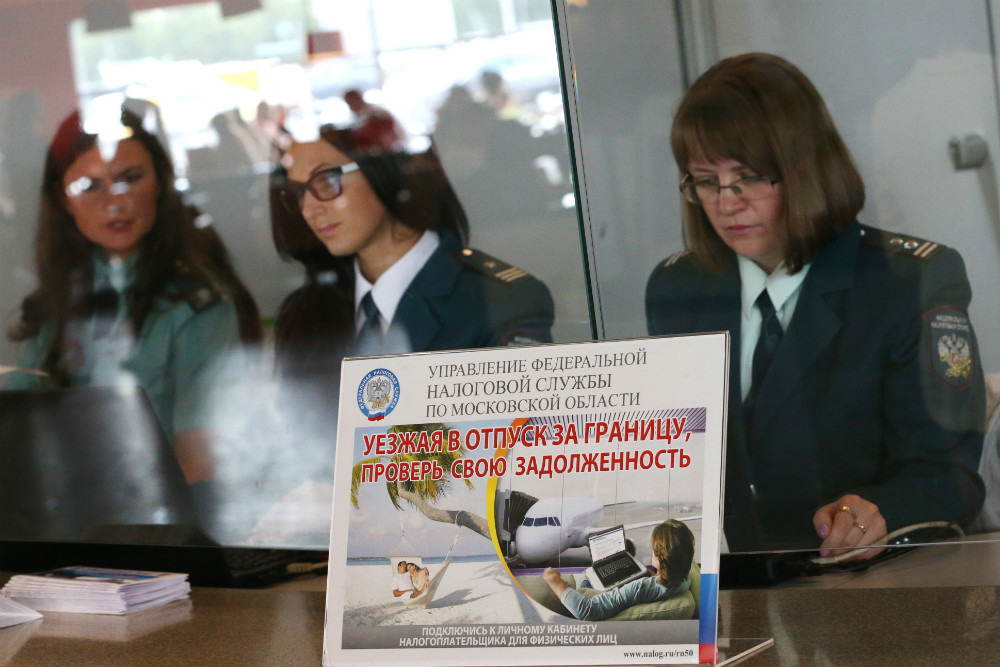

Как не испортить отдых себе и близким: при долге за услуги ЖКХ можно стать «невыездным».

Оплата студенческой ссуды

Можно ли использовать студенческую ссуду для оплаты арендной платы?

Студенческие ссуды можно использовать для оплаты проживания и питания, включая проживание как в кампусе, так и за его пределами. Итак, краткий ответ: да, студенты могут использовать деньги из своих кредитов для оплаты ежемесячной арендной платы за квартиры и другие формы проживания за пределами кампуса.

Однако место проживания, которое выбирает студент, может существенно повлиять на стоимость обучения в колледже. Задолженность по студенческим кредитам находится на рекордно высоком уровне: по состоянию на февраль 2019 года студенты должны примерно 1,5 триллиона долларов в виде студенческих кредитов., по версии Форбс. А с ростом стоимости обучения и жилья число заемщиков студенческих кредитов, которое в настоящее время составляет 44 миллиона, вероятно, продолжит расти по всей стране.

Key Takeaways

- Студенческие кредиты могут быть использованы для оплаты проживания и питания квалифицированного студента.

- Школы оплачивают обучение и школьные сборы из студенческой ссуды, прежде чем высвобождать какие-либо средства, которые будут использоваться для расходов, связанных с жильем.

- Жилье на территории кампуса, как правило, более доступно, поскольку оно устраняет необходимость в мебели, страховых залогах и коммунальных платежах.

- Студенты должны взвесить стоимость проживания в кампусе и за его пределами, а также сколько они могут себе позволить.

Понимание студенческих ссуд и стоимости жилья

Многие люди берут студенческие ссуды, чтобы компенсировать расходы, связанные с высшим образованием, включая расходы на жилье. Средняя сумма долга по студенческому кредиту, которую несли заемщики из класса 2017 года, составляла почти 29 долларов. ,000. В результате важно сравнить стоимость жизни в кампусе и за его пределами.

,000. В результате важно сравнить стоимость жизни в кампусе и за его пределами.

Хотя студенческий кредит можно использовать для покрытия расходов на проживание в кампусе или за его пределами, выбор общежития может помочь сэкономить немного денег. Большинство общежитий продаются с мебелью — по крайней мере, с кроватью, бюро и письменным столом в комнате, что избавляет от необходимости покупать мебель. Некоторые школы даже включают питание в стоимость жилья. В результате, за исключением случайного перекуса в полночь и любых дополнительных приемов пищи, большинство учащихся должны быть оплачены. Кроме того, жилье за пределами кампуса, такое как квартира, обычно требует залога, и студенты несут ответственность за коммунальные услуги, такие как отопление и электричество. Тем не менее, общежития не требуют залога, а коммунальные услуги включены в общий счет за жилье от школы.

Расходы на проживание в общежитии и за пределами кампуса

Согласно My College Guide, средняя стоимость жизни в общежитии колледжа в государственной школе в США составляет 8 887 долларов или 10 089 долларов в частной школе. Эта цифра может быть выше, если вы решите жить в доме братства или женского общества. Сравните это со средней арендной платой за квартиру с одной спальней по стране, которая составляет 959 долларов в месяц. В сумму аренды не входят расходы на питание, мебель, коммунальные услуги и другие расходы, связанные с проживанием.

Эта цифра может быть выше, если вы решите жить в доме братства или женского общества. Сравните это со средней арендной платой за квартиру с одной спальней по стране, которая составляет 959 долларов в месяц. В сумму аренды не входят расходы на питание, мебель, коммунальные услуги и другие расходы, связанные с проживанием.

Кроме того, жилье за пределами кампуса обычно дороже в городах, и конкуренция за него намного больше. Например, если вы учитесь в известном колледже в мегаполисе, таком как Нью-Йорк, Чикаго, Бостон или Лос-Анджелес, ожидайте, что вам выставят большой счет — не только за обучение, но и за дополнительные расходы, такие как Корпус. Если вы являетесь гражданином США или правомочным негражданином, вы можете подать заявку на федеральное финансирование при условии, что у вас есть аттестат о среднем образовании или эквивалентный аттестат, и вы должны быть зачислены в соответствующую школу.

Чем раньше вы узнаете, где хотите жить — в кампусе или за его пределами, — тем быстрее вы сможете оценить, сколько денег вам нужно. Важно заполнить федеральное заявление на бесплатную помощь студентам (FAFSA) как можно раньше в предыдущем учебном году.

Важно заполнить федеральное заявление на бесплатную помощь студентам (FAFSA) как можно раньше в предыдущем учебном году.

Выплата студенческой ссуды

Итак, вы получили одобрение на студенческий кредит. Большой! Но пока не полагайтесь на использование всех этих денег для вашего жилья. Помните, что высшие учебные заведения в первую очередь оплачивают ваше обучение и другие сборы, связанные со школой, особенно если вы не получаете никакой другой финансовой помощи, такой как гранты Пелла или стипендии. Школа, скорее всего, возьмет деньги из вашего кредита, чтобы заплатить за ваше жилье в кампусе, если вы живете в общежитии.

Школы оплачивают обучение и другие сборы, связанные со школой, до того, как оставшиеся средства будут переданы учащемуся.

После того, как эти расходы оплачены, учреждение отправляет вам любые оставшиеся кредитные деньги — обычно прямым переводом на банковский счет. Эта сумма, конечно, может быть использована для арендной платы, что означает, что вы можете начать выписывать чеки за аренду, если вы собираетесь жить за пределами кампуса.

Если вы планируете пройти полный курс обучения и не имеете никакой финансовой помощи, кроме студенческих кредитов, вы должны понимать, что денег в кредит может не хватить для ежемесячной арендной платы за весь семестр или учебный год. Заблаговременное планирование и обеспечение наличия достаточной финансовой помощи для покрытия расходов на обучение, сборы и арендную плату очень важны.

Обработка задержек выплат

Отделы финансовой помощи колледжей обычно не выплачивают оставшиеся деньги по студенческой ссуде до начала учебного года, а домовладельцы всегда требуют залога и ежемесячной арендной платы вовремя. Если вы ищете жилье за пределами кампуса, вы должны убедиться, что у вас достаточно денег, чтобы покрыть эти расходы, будь то за счет семейных взносов или частичной занятости, пока они не получат выплату по студенческой ссуде. В качестве альтернативы вы можете найти соседа по комнате для проживания за пределами кампуса. Делясь своей жилой площадью, вы можете сократить ежемесячную сумму, которую вы должны платить за аренду, а также любые другие расходы, связанные с жильем, такие как коммунальные услуги и питание.

Как финансировать зарубежную недвижимость

Покупка недвижимости за границей — увлекательное приключение. Но одно из самых больших препятствий, с которым вы можете столкнуться, — это найти деньги для ваших инвестиций.

Однако у вас есть несколько вариантов, когда речь идет о финансировании зарубежной недвижимости, хотите ли вы купить дом для отдыха, инвестиционную недвижимость, пока ваш ребенок учится за границей, или место для выхода на пенсию.

Можно:

-

оформить зарубежную ипотеку в местном банке

-

подать заявку на ипотеку от иностранного кредитора

-

освободить капитал от вашего дома, если вы уже владеете недвижимостью

-

заплатить наличными, чтобы купить недвижимость сразу

Зарубежная ипотека — это любая ипотека, которую вы берете на недвижимость, которая находится за пределами страны вашего проживания. Это может быть местный банк или иностранный кредитор в стране, в которой вы хотите совершить покупку. Ваш подход будет зависеть от вашего личного и финансового положения, поэтому важно провести исследование. Взвесьте все за и против каждого варианта, чтобы принять решение.

Это может быть местный банк или иностранный кредитор в стране, в которой вы хотите совершить покупку. Ваш подход будет зависеть от вашего личного и финансового положения, поэтому важно провести исследование. Взвесьте все за и против каждого варианта, чтобы принять решение.

Вас могут удивить некоторые преимущества владения зарубежной недвижимостью.

Оформите зарубежную ипотеку в местном банке

Некоторые банки и строительные общества, в том числе HSBC, предлагают международные банковские услуги и могут помочь вам оформить ипотеку за границей. Вам нужно будет убедиться, что они поддерживают выбранную вами страну или территорию.

Пользуясь услугами кредитора в вашей стране, вы:

-

могу оформить ипотеку на вашем родном языке

-

меньше шансов столкнуться с проблемами перевода

-

сэкономит деньги на оплате услуг переводчика

-

можно ожидать, что процесс ипотеки будет быстрее, так как местный кредитор будет иметь доступ к вашей кредитной истории

-

может обнаружить, что ваш кредитный рейтинг может увеличить ваши шансы на получение ипотеки

Имейте в виду, что покупка недвижимости за границей может сильно отличаться от того, к чему вы привыкли. У вас также может не быть такой же правовой защиты, в зависимости от местоположения.

У вас также может не быть такой же правовой защиты, в зависимости от местоположения.

Следует также учитывать законы об иностранной собственности; налоговые правила; колебания валютных курсов; разрешение на строительство; ваш план выхода, если вы когда-нибудь решите продать; и страхование. Со всеми деталями, с которыми вы, возможно, не знакомы, важно выбрать кредитный банк, который понимает местные законы и имеет международный опыт работы в стране, в которой вы хотите совершить покупку.

Если вы пользуетесь услугами местного юриста, убедитесь, что он имеет квалификацию для работы в вашей стране и за границей, желательно даже специализируясь на международных сделках с недвижимостью.

Подать заявку на ипотеку от иностранного кредитора

Другим вариантом является получение ипотечного кредита от иностранного кредитора через иностранный банк или специализированного брокера.

Иностранный кредитор может:

-

иметь больше знаний о местных законах и ипотечном рынке

-

предоставить вам лучший доступ к большему количеству ипотечных сделок и, следовательно, более низкие процентные ставки

Однако получить ипотечный кредит за границей может быть очень сложно, особенно если вы иностранец. И если вам удастся его получить, процентные ставки могут быть намного выше, чем если бы вы были местным жителем. Если вы берете ипотечный кредит у иностранного кредитора, ваши платежи, скорее всего, будут в иностранной валюте, что может помочь, если вы хотите управлять колебаниями валютных курсов.

И если вам удастся его получить, процентные ставки могут быть намного выше, чем если бы вы были местным жителем. Если вы берете ипотечный кредит у иностранного кредитора, ваши платежи, скорее всего, будут в иностранной валюте, что может помочь, если вы хотите управлять колебаниями валютных курсов.

Ваши деньги пойдут дальше, если ваша местная валюта сильна по сравнению с местной валютой за границей. Но, если есть колебания, и вы видите, что ваша валюта падает, ваши платежи могут стать более дорогими, если вы конвертируете обесценившуюся валюту в иностранную валюту, чтобы покрыть их.

Если вы пользуетесь услугами иностранного кредитора, рекомендуется использовать собственного независимого юриста и переводчика, чтобы защитить себя от мошенничества.

Освободите капитал из собственного дома, чтобы купить недвижимость за границей

Если вы можете себе это позволить и если у вас достаточно капитала, вы можете подумать о рефинансировании собственного дома и использовании этих денег для оплаты недвижимости за границей.

Собственный капитал — это стоимость вашей собственности, которой вы владеете. Другими словами, это то, сколько денег вы получите после продажи дома и выплаты ипотеки. Например, если ваш остаток по ипотеке составляет 100 000 долларов США, а стоимость вашего дома составляет 400 000 долларов США, это означает, что у вас есть собственный капитал в размере 300 000 долларов США в собственности.

Вы можете увеличить свой капитал, переплатив платежи по ипотеке, которые вкладывают дополнительные деньги в собственность, или если стоимость собственности повысится, либо за счет улучшения дома, либо за счет благоприятных рыночных условий. Внесение дополнительных платежей также поможет вам раньше погасить ипотечный кредит и уменьшить сумму процентов к уплате. Однако с вас может взиматься плата за досрочное погашение; это будет зависеть от типа ипотеки у вас есть.

Высвобождение капитала — это способ высвободить часть этой стоимости в виде наличных, которые помогут вам финансировать зарубежную недвижимость. Однако хорошо подумайте об этом. Многие такие ипотечные кредиты взимают сложные проценты, которые складываются, если вы не платите их по ходу дела. Вы также получите меньше, чем ваш дом стоит на рынке в обмен на наличные.

Однако хорошо подумайте об этом. Многие такие ипотечные кредиты взимают сложные проценты, которые складываются, если вы не платите их по ходу дела. Вы также получите меньше, чем ваш дом стоит на рынке в обмен на наличные.

Когда вы занимаете больше денег под залог своего дома, увеличивается как размер вашей ипотеки, так и ваши ежемесячные платежи. Вы должны убедиться, что вы можете позволить себе выплаты, чтобы избежать конфискации вашего дома. Цены на жилье могут как снижаться, так и расти. Если стоимость вашего дома упадет, вы можете уйти в отрицательный капитал. Здесь вы заняли больше денег, чем стоит ваш дом.

В некоторых странах, таких как Австралия и Канада, банки не принимают иностранную собственность в качестве обеспечения жилищного кредита. Они также ограничат ваши займы определенным процентом от стоимости имущества (обычно около 80%). Это называется отношением кредита к стоимости (LVR).

Используйте свои сбережения, чтобы купить недвижимость за границей

Если у вас уже есть средства, покупка недвижимости за границей за наличные поможет решить проблемы, связанные с получением кредита. Важно, чтобы вы могли позволить себе купить недвижимость и иметь достаточно сбережений для покрытия расходов, таких как:

Важно, чтобы вы могли позволить себе купить недвижимость и иметь достаточно сбережений для покрытия расходов, таких как:

-

комиссия за международные банковские переводы

-

налоги и судебные издержки

-

гонорар переводчика

-

стоимость мебели, доставки и страховки

-

текущие расходы на содержание имущества

При оплате наличными вам не придется беспокоиться о выплате процентов по кредиту. Это может даже дать вам преимущество и рыночную власть над другими потенциальными покупателями, если владельцы заинтересованы в быстрой продаже. И если у вас есть банковские счета в обеих странах, вы можете вообще не платить комиссию за перевод: с помощью HSBC Global Transfers вы можете бесплатно переводить до 200 000 долларов США в день (или эквивалент в другой валюте) в несколько стран и регионов, включая Австралия, Канада, Индонезия, Мексика, США и Великобритания.

Это может даже дать вам преимущество и рыночную власть над другими потенциальными покупателями, если владельцы заинтересованы в быстрой продаже. И если у вас есть банковские счета в обеих странах, вы можете вообще не платить комиссию за перевод: с помощью HSBC Global Transfers вы можете бесплатно переводить до 200 000 долларов США в день (или эквивалент в другой валюте) в несколько стран и регионов, включая Австралия, Канада, Индонезия, Мексика, США и Великобритания.

Если вы решите заплатить наличными за свои инвестиции, вы вложите большую часть денег в актив и уменьшите свою ликвидность. Будьте осторожны с оплатой наличными, когда вы покупаете вне плана, на случай, если у застройщика закончатся средства, и вы останетесь с наполовину построенной собственностью.

Перед передачей денег важно получить независимую юридическую и финансовую консультацию.

Какой залог нужен для недвижимости за границей?

Кредиторы обычно требуют залог или первоначальный взнос в размере не менее 20%. Вам может понадобиться более высокий депозит для зарубежной ипотеки.

Вам может понадобиться более высокий депозит для зарубежной ипотеки.

Например, залог за недвижимость в Испании может составлять от 30% до 40% от стоимости недвижимости для нерезидентов. Таким образом, если квартира продается за 200 000 евро, вам может потребоваться до 80 000 евро в качестве залога. В Канаде кредиторы обычно просят у новичков первоначальный взнос в размере 35% от стоимости недвижимости; это обычно снижается, когда покупатель накапливает кредит в стране.

Если вы являетесь клиентом HSBC и имеете кредит в одной стране, нам будет проще поделиться информацией о вашей кредитной истории с вашим целевым рынком, когда вы подаете заявку на получение зарубежной ипотеки.

В некоторых странах депозиты могут быть невозвратными для нерезидентов, поэтому важно быть довольным покупкой и иметь при себе все соответствующие чеки.

Что нужно знать о практиках в сфере недвижимости по всему миру

Поскольку практика в сфере недвижимости различается по всему миру, важно, чтобы вы понимали местный процесс, чтобы избежать риска нарушения каких-либо законов или совершения дорогостоящих ошибок. В некоторых странах действуют установленные правительством ограничения, когда речь идет о владении недвижимостью иностранцами, при этом также принимаются во внимание страна проживания, гражданство и финансовое положение покупателя.

В некоторых странах действуют установленные правительством ограничения, когда речь идет о владении недвижимостью иностранцами, при этом также принимаются во внимание страна проживания, гражданство и финансовое положение покупателя.

Австралия

За некоторыми исключениями, нерезиденты Австралии должны иметь разрешение на иностранные инвестиции для приобретения жилой недвижимости, если только они не покупают новое жилье или пустующий участок, который затем должен быть застроен в течение 4 лет после покупки. 1

Канада

Покупка недвижимости в Канаде не связана с получением гражданства или вида на жительство. На самом деле, нет никаких ограничений на то, сколько собственности или тип собственности вы можете приобрести в качестве иностранного покупателя. Однако в некоторых провинциях вам может потребоваться уплатить дополнительный налог на имущество в размере около 15-20% сверх стандартных налогов на имущество.

Иностранцы могут покупать коммерческую недвижимость, если планируют занять ее самостоятельно.

Франция

Если покупатель может обеспечить финансирование, для иностранцев нет ограничений на недвижимость. В случае смерти покупателя недвижимость подчиняется не французскому законодательству, а стране проживания покупателя.

Новая Зеландия

Правительство запретило продажу собственности нерезидентам в 2018 году, но австралийцы и сингапурцы освобождены от этих ограничений из-за сделок о свободной торговле между тремя рынками. 2

Португалия, Греция и Испания

Иностранные инвесторы, покупающие дом и проживающие в нем не менее 5 лет, получают «гражданство на основе собственности».

Сингапур

Постоянные жители, прожившие в городе-государстве не менее 5 лет, не нуждаются в разрешении на покупку квартир, кондоминиумов или недвижимости, сдаваемой в краткосрочную аренду.

Нерезиденты, владеющие имуществом, не связанным с бизнесом или торговлей, обычно облагаются налогом по ставке около 30%.

Учитывайте затраты и риски

Учитывайте расходы, такие как налоги и страхование, а также риски, связанные с покупкой за границей. В США и Великобритании вы получите право собственности на недвижимость; право собственности может быть не столь очевидным в других странах.

Рекомендуется обратиться к квалифицированному специалисту по недвижимости и получить независимую юридическую и финансовую консультацию на каждом этапе процесса покупки.

Готовы подать заявку на ипотеку за границей?

Если интересующая вас недвижимость находится в Австралии, Канаде, материковом Китае, Франции, САР Гонконг, Индии, Малайзии, Новой Зеландии, Сингапуре, ОАЭ или США, вы можете оставить свои данные в нашей быстрой форме. Наша опытная международная команда свяжется с вами в удобное для вас время и дату, чтобы ответить на ваши вопросы о финансировании недвижимости за границей.