С какими долгами не выпустят на море из Молдовы в 2019 году

Комсомольская правда

ОбществоО РАЗНОМ

Надежда ОДУДОВСКАЯ

8 августа 2019 1:00

Прежде чем паковать чемоданы, предвкушая беззаботный отдых на морском бережку, проверьте, сможете ли вы без проблем выехать из страны — подробно рассказываем, как это сделать

Главное, проверить документы, а потом собирать чемодан.Фото: Евгения ГУСЕВА

На горизонте маячат августовские праздники, к тому же, этим летом правительство подарило нам два дополнительных выходных дня, а это значит, что у многих жителей Молдовы появилась отличная возможность устроить себе мини-каникулы в конце лета и рвануть куда-нибудь за рубеж.

Чтобы запланированная поездка не сорвалась и вас не завернули на границе, выяснили, кто и за какие задолженности имеет право наложить запрет на ваш выезд.

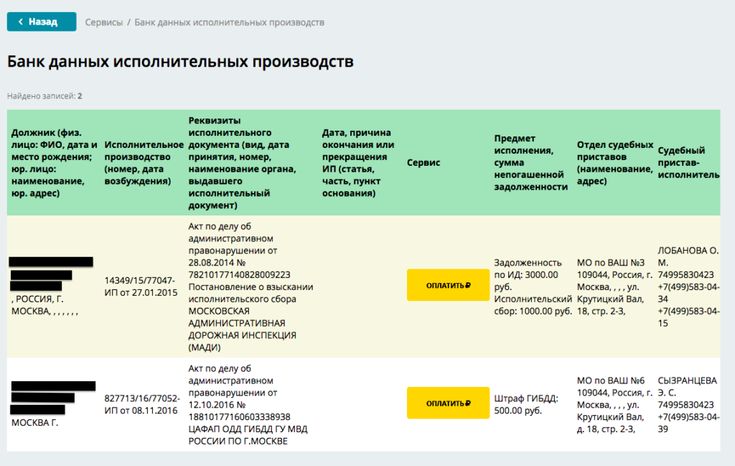

Долги

Долги по проблемным кредитам, алиментам, задолженности по коммунальным услугам могут стать причиной того, что вас не выпустят из страны. Но! Запреты на выезд применяются только по решению суда или на основании документов, выданных органами преследования нашего государства.

Другими словами , ни один поставщик коммунальных услуг не может наложить запрет на выезд из страны. Такое право имеет только суд. В случае, если должник не отреагировал ни на какие действия судебного исполнителя, то может быть принято решение о запрете выезда из страны.

Другой вопрос, что у нас в стране по поводу коммунальных долгов на потребителей могут подать в суд практически все: жэки, жилфонды. Однако эти действия в принципе незаконны.

Точно так же по долгам за кредиты и алименты. Ограничить в передвижении может только суд. В случае, если по делу займа на вас подали в суд и судья постановил, что вы не имеете права выезда за границу, значит, покинуть Молдову вы не сможете.

Штрафы

Неоплаченный штраф за нарушение правил дорожного движения может стать причиной запрета на выезд из страны. Обычно при выписывании штрафа патрульный инспектор оформляет протокол об административном правонарушении, который и предусматривает санкции в виде штрафов.

Если нарушитель отказывается платить, но не обжалует этот штраф в суде, то дело могут передать судебному исполнителю. Запрет на выезд из страны — один из способов воздействия на должника.

Как проверить, запрещен ли вам выезд за границу

Как объяснили нам в пресс-службе Пограничной полиции, абсолютно каждый гражданин Молдовы имеет право совершенно бесплатно получить информацию о том, запрещено или разрешено ему покидать Молдову. Для этого необходимо обратиться в офис Пограничной полиции (мун. Кишинев, ул. Петриканская, 19) и написать заявление на имя начальника Пограничной полиции, приложив к заявлению копию удостоверения личности. В течение 10-14 дней будет дан письменный ответ ведомства. Более того, каждый желающий, при необходимости, может запросить информацию о пересечении государственной границы за последние 5 лет. Для этого также необходимо обратиться в офис Пограничной полиции.

Закон о выезде из Республики Молдова и въезде в Республику Молдова.

Статья 8. Отказ в выдаче паспорта и проездного документа.

Заявителю отказывается в выдаче паспорта и проездного документа или в продлении срока его действия, если он:

а) представляет угрозу национальной безопасности;

b) совершил преступления против человечества;

с) отбывает наказание по приговору суда либо привлекается к уголовной ответственности;

d) нарушил правила ввоза, вывоза и провоза веществ и предметов, на которые наложены ограничения;

е) проходит службу в иностранных или наемных военных формированиях;

f) сообщил о себе заведомо ложные сведения;

g) имеет имущественные обязательства перед государством, физическими и юридическими лицами, установленные решением судебной инстанции.

Обратите особое внимание на последний пункт статьи. В очередной раз подчеркиваем, что запрет на выезд из страны из-за долгов может наложить только суд.

Какие еще могут возникнуть проблемы на границе

Проверяйте идентификационные данные в визах

Обязательно проверьте правильность введенных данных в визе после того, как она проставлена в паспорте. Бывают случаи, когда имя или фамилия были указаны неправильно, из-за чего путешественникам приходилось прервать поездку.

Бывают случаи, когда имя или фамилия были указаны неправильно, из-за чего путешественникам приходилось прервать поездку.

Проверяйте срок действия паспорта

Проблемы в данном случае могут возникнуть не при выезде из Молдовы, а при въезде в другую страну. Например, если вы собираетесь в Европу, паспорт должен быть действителен не менее 6 месяцев с момента въезда в страну.

Из ЗАГса сразу на море не получится, прежде надо забежать в паспортный столФото: Марина ВОЛОСЕВИЧ

ВАЖНО!

Проверяйте действительность паспорта

Это, в первую очередь, касается молодоженов, которые только узаконили отношения и решили уехать за границу.

Когда регистрируется брак, личные данные одного из супругов (имя, семейное положение) меняются автоматически. Следовательно, изменение фамилии после замужества требует замены паспорта и удостоверения личности.

Действительность паспорта можно проверить на официальной странице ГП Registru. После введения паспортных данных, система укажет, действителен документ или нет. То же самое относится к тем, кто развелся с супругом, решил вернуть девичью фамилию и выехать из Молдовы. В обязательном порядке необходимо менять удостоверение личности и паспорт.

После введения паспортных данных, система укажет, действителен документ или нет. То же самое относится к тем, кто развелся с супругом, решил вернуть девичью фамилию и выехать из Молдовы. В обязательном порядке необходимо менять удостоверение личности и паспорт.

Реструктуризация внешнего суверенного долга: отсрочка и повторение

Сегодня более половины стран с низким уровнем дохода, имеющих право на помощь в рамках Инициативы по приостановке обслуживания долга (DSSI), либо находятся в долговом кризисе, либо подвержены высокому риску. Некоторые развивающиеся рынки либо недавно реструктурировались (Аргентина и Эквадор), либо остаются в состоянии дефолта (Ливан, Суринам и Венесуэла). В этом контексте мы рассматриваем некоторые особенности реструктуризации внешнего суверенного долга. Мы показываем, что периоды дефолта длительны и что путь к разрешению долгового кризиса часто усеян последовательными соглашениями о реструктуризации.

Во время глобального кризиса, вызванного COVID-19, бюджетный дефицит увеличился, а государственные долги в странах с развитой и развивающейся экономикой резко возросли почти по всем направлениям. Более того, те страны, которые располагали наименьшими ресурсами, оказались хуже всех на многих фронтах, включая восприятие суверенного риска. В то время как 15 процентов стран с развитой экономикой понизили свои кредитные рейтинги с начала 2020 года, сопоставимая доля понижения рейтингов стран с формирующимся рынком и развивающихся стран (EMDE) составляет почти 40 процентов (см. также Andritzky and Schumacher, 2021). 1 Обеспокоенность по поводу устойчивости суверенного долга во многих странах с формирующимся рынком сбыта росла еще до пандемии.

Более того, те страны, которые располагали наименьшими ресурсами, оказались хуже всех на многих фронтах, включая восприятие суверенного риска. В то время как 15 процентов стран с развитой экономикой понизили свои кредитные рейтинги с начала 2020 года, сопоставимая доля понижения рейтингов стран с формирующимся рынком и развивающихся стран (EMDE) составляет почти 40 процентов (см. также Andritzky and Schumacher, 2021). 1 Обеспокоенность по поводу устойчивости суверенного долга во многих странах с формирующимся рынком сбыта росла еще до пандемии.

В этой колонке мы рассматриваем некоторые особенности прошлых эпизодов дефолта и реструктуризации суверенных внешних долгов, уделяя особое внимание 1980-м и 1930-м годам. Эти две памятные волны суверенных дефолтов представляют интерес, поскольку они последовали за глубоким, широкомасштабным и синхронным спадом экономической активности, охватившим множество стран.

Период дефолта и сделки по реструктуризации

Как и в Reinhart and Rogoff (2009), начало « дефолта » знаменуется кредитным событием, а его конец датируется реструктуризацией долга или другим соглашением, которое устраняет по умолчанию в течение не менее 24 месяцев (см. Farah-Yacoub et.al., 2021). 2 Эти «завершающие» сделки по реструктуризации также называются « решающими », как в Reinhart and Trebesch (2016). Решающая реструктуризация долга обычно сопровождается возобновлением доступа к рынку капитала и улучшением макроэкономических показателей, по крайней мере, на какое-то время.

Farah-Yacoub et.al., 2021). 2 Эти «завершающие» сделки по реструктуризации также называются « решающими », как в Reinhart and Trebesch (2016). Решающая реструктуризация долга обычно сопровождается возобновлением доступа к рынку капитала и улучшением макроэкономических показателей, по крайней мере, на какое-то время.

Обширный каталог проанализированных здесь сделок по реструктуризации долга объединяет данные Cruces and Trebesch (2013) и Meyer, Reinhart, and Trebesch (2019). Реструктуризация долга бывает двух видов: решительная реструктуризация, которая кладет конец долговому кризису, и 90 003 промежуточных 90 004 реструктуризации, которые не позволяют вывести долг на устойчивую траекторию, так что в течение двух лет в стране снова произойдет срыв. Конечно, сравнительно легко классифицировать реструктуризацию по этим двум категориям, если оглянуться задним числом. Проницательный, ex ante , сделки по реструктуризации которого обречены на провал, гораздо сложнее, как будет показано ниже. Заклинание по умолчанию может включать несколько или серийных промежуточных сделок по реструктуризации.

Заклинание по умолчанию может включать несколько или серийных промежуточных сделок по реструктуризации.

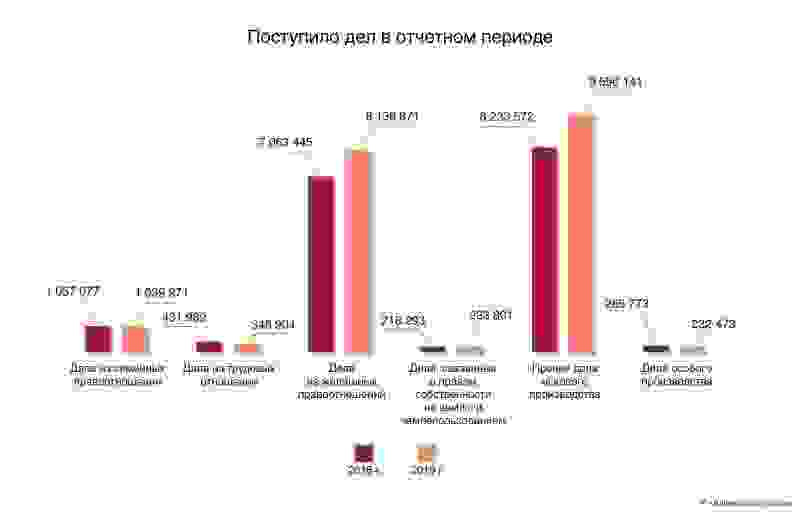

На рис. 1 представлены предельное и кумулятивное распределения частоты продолжительности (в годах) 279 периодов внешних дефолтов (исключая случаи отказа) в 113 странах за период с 1800 по 2020 год. Среднее заклинание по умолчанию для полной выборки длилось десять лет, в то время как медиана составляет семь лет. Значительная часть самых длительных эпизодов, продолжавшихся несколько десятилетий, была связана с войнами или внутренними гражданскими конфликтами и предшествовала 21 веку. 3 Как показано, после окончания Второй мировой войны заклинания по умолчанию стали короче, в среднем они продолжаются 7,9 года, а средняя продолжительность составляет пять лет.

Несмотря на послевоенное снижение продолжительности, во время синхронных дефолтных кризисов 1930-х и 1980-х годов средняя продолжительность дефолтов составляла 13,9 и 11 лет соответственно. В 1930-х годах около половины заклинаний по умолчанию длились более десяти лет. В «потерянное десятилетие» 1980-х годов более трети всех заклинаний по умолчанию длились более десяти лет, а ¾ — пять лет и более.

В 1930-х годах около половины заклинаний по умолчанию длились более десяти лет. В «потерянное десятилетие» 1980-х годов более трети всех заклинаний по умолчанию длились более десяти лет, а ¾ — пять лет и более.

Задержка и повтор: промежуточная реструктуризация сериалов

В то время как серийный номер по умолчанию , термин, введенный Рейнхартом, Рогоффом и Савастано (2003), относится к странам, в послужном списке которых более двух заклинаний или эпизодов по умолчанию, промежуточный серийная реструктуризация , как уже отмечалось, относится к реструктуризации в рамках дефолтного периода, который не приводит к закрытию долгового кризиса. На рис. 2 показано частотное распределение для двух подпериодов (1920–1969 и 1970-2020). В среднем требовалось две реструктуризации, прежде чем суверенный дефолт был урегулирован «устойчиво». Стоит отметить, что эти данные занижают количество сделок по реструктуризации долга. Это связано с тем, что мы не учитываем реструктуризацию, которая по замыслу должна быть временной. DSSI G20 в ответ на пандемию — особый пример временных мер. 4

DSSI G20 в ответ на пандемию — особый пример временных мер. 4

Рекордсменом по серийным промежуточным реструктуризациям является Польша, поскольку во время долгового кризиса 1981–1994 годов было проведено восемь реструктуризаций долга (семь из них промежуточные). Демократическая Республика Конго, Ямайка и Нигерия следуют за ними по семи реструктуризациям каждая. Более длинные заклинания по умолчанию из 1930-е и 1980-е годы были особенно подвержены серийной реструктуризации, что показано на рисунке 3 для подвыборки стран в нашей группе. Теперь Чад добивается своей третьей реструктуризации с 2014 года, подчеркивая, что серийные реструктуризации не являются пережитком прошлого.

Рисунок 1. Продолжительность дефолтов: 1800-2020

Предельное частотное распределение

Кумулятивное частотное распределение 4

4

4

4

40003

Источник: Farah-Yacoub, Graf von Luckner и Reinhart (2021)

Рисунок 2. Количество сделок по реструктуризации долгов по дефолтным эпизодам: 1920-2020

Количество сделок по реструктуризации долгов по дефолтным эпизодам: 1920-2020

Источники: регрессии и TREBESCH (2013

. ), Асонума и Требеш (2016 г.) и Мейер, Рейнхарт и Требеш (2019 г.).

*Кроме стран, охваченных Международной ассоциацией развития (МАР) и Инициативой в отношении долга бедных стран с крупной задолженностью (HIPC). Источники: Cruces and Trebesch (2013 г.), Reinhart and Rogoff (2009 г.).), Мейер, Рейнхарт, Требеш (2019 г.), Фарах Якуб, Граф фон Люкнер и Рейнхарт (2021 г.).

Факторы, которые задерживают и срывают решение долговых кризисов

В этом разделе мы представляем некоторые из аргументов, которые были предложены для объяснения того, почему долговые кризисы часто требуют так много времени для разрешения долговых кризисов. Первое объяснение существует с незапамятных времен: кредиторы — как правительства, коммерческие банки, так и держатели облигаций — обычно неохотно предлагали быстрое облегчение долгового бремени.

Таблица 1: Факторы, продлевающие кризис дефолта

| Коэффициент задержки | Пояснение |

| Отсутствие политического потенциала | Политические кризисы и нестабильность правительства в стране-должнике могут привести к задержкам в переговорах и повторным реструктуризациям (Trebesch 2019).  |

| Неэффективный переговорный процесс (например, из-за возражений и судебных разбирательств с кредиторами) | У кредиторов могут возникнуть проблемы с координацией, что приведет к возражениям и судебным разбирательствам (Pitchford and Wright 2012, Fang et al. 2021, Schumacher et al. 2021). Кроме того, изменение позиции должника на переговорах может привести к более длительным периодам дефолта, равно как и условия делового цикла в стране-кредиторе (Benjamin and Wright, 2009)., Асонума и Джу, 2020 г.). |

|

Сильные выходные шоки |

Все стороны, как правило, откладывают реструктуризацию до тех пор, пока ожидаемого восстановления производства не станет достаточно, чтобы надежно гарантировать выплаты по обслуживанию долга (Бенджамин и Райт, 2009 г., Камински и Вега-Гарсия, 2016 г.). |

| Чрезмерно оптимистичные прогнозы роста, сальдо бюджета, премий за риск и других факторов, влияющих на анализ устойчивости долга (DSA) | Чрезмерный оптимизм в экономических прогнозах страны-должника часто приводит к недооценке размера «стрижки», необходимой для восстановления приемлемого уровня долга (Ghosal et al 2017, Bulow et al, 2020).  Поскольку реальность не соответствует прогнозам, становятся необходимыми новые раунды реструктуризации. Вариант этой проблемы, когда неплатежеспособность принимается за неликвидность.

Поскольку реальность не соответствует прогнозам, становятся необходимыми новые раунды реструктуризации. Вариант этой проблемы, когда неплатежеспособность принимается за неликвидность. |

Что дальше по реструктуризации долга

В период высоких цен на сырьевые товары и уверенного роста, продолжавшегося примерно до 2014 года, многие EMDE накопили значительные «скрытые долги» кредиторам, не входящим в Парижский клуб, в том числе, в частности, Китаю (Horn et al. др. 2019). Значительная часть этих долгов осталась незарегистрированной в основных базах данных и не попала в поле зрения рейтинговых агентств. Также возросло внешнее заимствование государственных предприятий, у которых гораздо более неравномерные стандарты отчетности.

Несколько стран с низким доходом начали выпускать еврооблигации, так как инвесторы недооценили риск в странах с непрозрачной структурой долга, что способствовало наращиванию долга. Внутренний долг (который был незначительной проблемой во время долгового кризиса 1980-х годов) неуклонно рос, а доступность данных отрывочна.

Прозрачность не может решить многие из проблем, описанных здесь, но она может иметь большое значение для повышения доверия между группами кредиторов, которое в настоящее время довольно низкое. Общие рамки (CF), одобренные Группой двадцати в конце прошлого года для решения проблемы неприемлемого долга, требуют сопоставимого режима со всеми официальными двусторонними кредиторами, как Парижским клубом, так и не входящими в Парижский клуб, а также частными кредиторами. Без прозрачности и раскрытия информации отдельные кредиторы могут не захотеть сделать этот первый шаг к реструктуризации долга, и затяжные периоды дефолта, перемежающиеся безуспешными переговорами о реструктуризации, могут снова стать нормой.

Эта статья была впервые опубликована на VoxEU:

https://voxeu.org/article/external-sovereign-debt-restructurings-delay-and-replay

Ссылки

Andritzky, J. and Schumacher, Дж. (2018 г.) «Доходность облигаций в условиях кризиса суверенного долга: взгляд инвесторов», VoxEU, 18 января.

Асонума, Т. и Джу, Х. (2020). Реструктуризация суверенного долга: задержки в пересмотре условий и кредиторы, не склонные к риску. Журнал Европейской экономической ассоциации

Бенджамин, Д. и Райт, М. (2009). «Восстановление перед погашением: теория задержек при пересмотре условий суверенного долга», апрель.

Бюлов, Дж., Рейнхарт, К., Рогофф, К. Требеш, К. (2020). «Долговая пандемия», Финансы и развитие , 13-16 сентября.

Крусес Дж. и Требеш К. (2013). «Суверенные дефолты: цена стрижки», Американский экономический журнал: макроэкономика , том, 5 (3): 85–117.

Фанг, К., Шумахер, Дж. и Требеш, К. (2021). Реструктуризация суверенных облигаций: возражения, «стрижки» и эффективность CAC» IMF Economic Review , готовится к публикации

и Требеш, К. (2021). Реструктуризация суверенных облигаций: возражения, «стрижки» и эффективность CAC» IMF Economic Review , готовится к публикации

Фарах-Якуб, Дж., Граф фон Люкнер, К. и Рейнхарт, К. (2021). «База данных кризисов суверенного долга».

Хорн, С., Рейнхарт К. и Требеш, К., (2020). «Зарубежное кредитование Китая и надвигающийся долговой кризис развивающихся стран». VoxEU, 04 мая.

Госал, С., и Миллер, М., (2017). «Новый взгляд на реструктуризацию суверенного долга» VoxEU, 17 апреля.

Камински Г. Л. и Вега-Гарсия П. (2016). Системные и идиосинкразические кризисы государственного долга. Журнал Европейской экономической ассоциации, 14(1), 80-114.

Мейер, Дж., Рейнхарт, К.М., и Требеш, К. (2019). Суверенные облигации после Ватерлоо», рабочий документ NBER 25543, февраль.

Питчфорд, Р., и Райт, М., (2012) «Отказы в реструктуризации суверенного долга: теория переговоров в слабой договорной среде», The Review of Economic Studies, Vol. 79(2), апрель, 812-837.s, Vol. 79(2), апрель, 812-837 .

79(2), апрель, 812-837.s, Vol. 79(2), апрель, 812-837 .

Рейнхарт, К.М., и Рогофф, К. (2009). На этот раз все по-другому: восемь веков финансового безумия . (Принстон: Издательство Принстонского университета).

Рейнхарт, К.М., Рогофф, К., и Савастано, М. (2003). «Нетерпимость к долгу»,

Рейнхарт, К. и Требеш, К. (2016). «Списание суверенного долга и его последствия», Журнал Европейской экономической ассоциации , 14(1), 215-251.

Шумахер, Дж., Требеш, К., Эндерлейн Х. (2021). «Суверенные дефолты в суде», Journal of International Economics, готовится к публикации

Trebesch, C. (2019). «Разрешение кризисов суверенного долга: роль политического риска» Oxford Economic Papers, Vol. 71(2), апрель 2019 г., стр. 421–444.

1 Количество соверенов с повышенным и рейтингом EMDE составляет 80,39 соответственно.

2 Кредитным событием считается любое нарушение первоначального долгового договора (приостановка или частичная выплата) или изменение условий долгового договора, менее благоприятных для кредитора (продление срока погашения, снижение процентной ставки, уменьшение номинальной стоимости). . Что касается кредитных рейтингов, кредитные события являются дефолтами.

3 56-летний период Болгарии (1932-1987) растянулся на послевоенное советское время.

4 Обсуждение некоторых из этих временных сделок см. в Cruces and Trebesch (2013).

Прямые инвестиции в США. )

Статистические данные, начиная с первого квартала 2011 года, доступны в приложении BEA International Transaction Accounts Interactive Data Application.

- Финансовые операции без корректировки текущей стоимости (также показывает годовые итоги)

- 1994:Q1-2018:Q4 XLSX

- 2011: Q1-текущий

- Доход без корректировки текущих затрат (также показаны годовые итоги)

- 1994:Q1-2018:Q4 XLSX

- 2011: Q1-текущий

Годовые данные

Подробная информация о стране по отраслям (перекрестная классификация по выбранной стране и выбранной отрасли)

Подробная информация о стране

- Позиция на основе исторической стоимости, финансовые операции без корректировки текущей стоимости и доход без корректировки текущей стоимости

- 2009-2019 XLSX, 2020-2021 XLSX

- Позиция на основе исторической стоимости, данные по странам по выбранным отраслям

- 1989-1999 XLS, 2000-2009 XLS, 2010-2019 XLS, 2020-2021 XLS

Подробная информация об отрасли (включая все отрасли)

- Позиция на основе исторической стоимости, финансовые операции без корректировки на текущую стоимость и доход без корректировки на текущую стоимость

- 2009–2019 XLSX, 2020–2021 XLSX

- Позиция на основе исторической стоимости, детали отрасли по выбранной стране

- 1989-1999 XLS, 2000-2009 XLS, 2010-2019 XLS, 2020-2021 XLS

Дополнительная информация

- Позиция на основе первоначальной стоимости по счетам

- Для некоторых стран

- 2009-2019 XLSX, 2020-2021 XLSX

- Для отдельных отраслей

- 2000-2009 XLSX, 2010-2019 XLSX, 2020-2021 XLSX

- Для некоторых стран

- Изменение позиции исторической стоимости по счету

- 2000-2009 XLSX, 2010-2019 XLSX, 2020-2021 XLSX

- Доход на собственный капитал без корректировки текущей стоимости и коэффициентов реинвестирования по счетам

- 2000-2009 XLSX, 2010-2019 XLSX, 2020-2021 XLSX

- Доход без корректировки текущей стоимости по счету

- 2000-2009 гг.

- 2000-2009 гг.