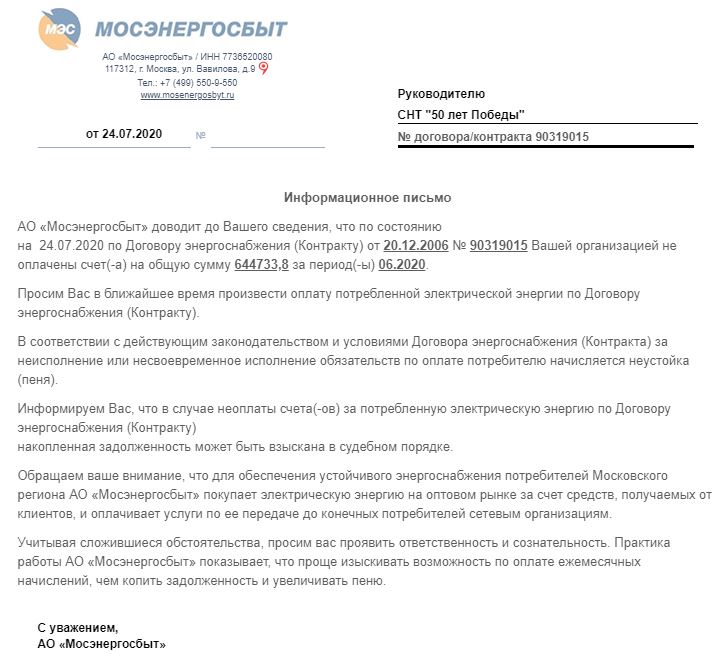

Приставы не заставят ждать по долгу – Газета Коммерсантъ № 107 (7308) от 20.06.2022

С 20 июня вступают в силу поправки, касающиеся деятельности Федеральной службы судебных приставов (ФССП). Прежде всего закон разрешит открывать исполнительное производство в отношении должников без участия сотрудников ведомства. В автоматическом режиме могут быть сняты и ограничения с гражданина, оперативно оплатившего задолженность. Это даст возможность избежать, например, неприятных ситуаций в аэропорту, когда должник внезапно узнает о запрете выезда. Эксперты говорят, что новшества устраняют «непредусмотренное увеличение роли пристава в исполнительном производстве» и сопутствующие коррупциогенные факторы.

Фото: Виктор Коротаев, Коммерсантъ

Фото: Виктор Коротаев, Коммерсантъ

Вступающий в силу в понедельник федеральный закон №417 содержит поправки к закону «Об исполнительном производстве», Гражданскому кодексу и ряду других документов. Изменения подготовлены Минюстом и приняты Госдумой в 2021 году в рамках «цифровой трансформации принудительного исполнения исполнительных документов».

“Ъ” в пятницу запросил комментарий в Федеральной службе судебных приставов, но там заявили, что предоставят их «позже».

ФССП, следует из поправок, теперь сможет возбуждать исполнительные производства в автоматическом режиме — без участия пристава — с помощью специальной информационной системы. Так, по истечении 60 дней, которые отводятся гражданину, например, на оплату штрафа за нарушение ПДД, информационные системы ГИБДД и ФССП обменяются данными об автовладельце. Затем последует автоматический запрос в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП). В случае отсутствия данных об оплате в течение трех дней будет открыто исполнительное производство. Отметим, примерно треть исполнительных производств приставы ведут по материалам ГИБДД — 9,9 млн по состоянию на 1 июня 2022 года.

Знакомый с ситуацией источник “Ъ” говорит, что 20 июня вводится лишь возможность применения такой схемы, однако фактически она заработает позже из-за затянувшихся переговоров между ГИБДД, Федеральным казначейством и ФССП о порядке информационного взаимодействия.

У приставов появляется и возможность более оперативно получать данные о неплательщике. Поправки дают ФССП право запрашивать у операторов связи номера телефонов должника. Компании должны предоставить информацию в течение суток с момента поступления запроса (до сих пор такой нормы не было).

Раньше запрет на выезд за границу, наложенный на должника, снимался исключительно по решению пристава. Теперь эта процедура будет также проходить в автоматическом режиме — через информационную систему ФССП. Напомним, нередко граждане прямо в аэропорту, обнаруживая, что им запрещен выезд, оплачивают долг. Однако пограничная служба не сразу получает информацию о снятии запрета от приставов — на это уходит от нескольких часов до нескольких дней. Таким образом, новый закон позволит ФССП ускорить этот процесс, тем более что сотрудник ведомства для этого теперь не нужен.

Изменения в закон должны также решить еще одну распространенную проблему. Раньше в 50% случае взыскатели (ГИБДД, суды, банки и т. д.) направляли в ФССП документы, в которых содержатся лишь ФИО и дата рождения нарушителя. Порой из-за этого в должники по ошибке записывали их однофамильцев. Теперь ФССП не будет возбуждать дела, если в материалах отсутствует хотя бы один идентификатор — паспорт, СНИЛС или ИНН.

д.) направляли в ФССП документы, в которых содержатся лишь ФИО и дата рождения нарушителя. Порой из-за этого в должники по ошибке записывали их однофамильцев. Теперь ФССП не будет возбуждать дела, если в материалах отсутствует хотя бы один идентификатор — паспорт, СНИЛС или ИНН.

Отметим, принятые в рамках этого документа поправки к закону «Об организации предоставления государственных и муниципальных услуг» обязывают финансовое учреждение, принявшее деньги у гражданина на оплату долга, в течение одного часа передать информацию об этом в ГИС ГМП. По действующим правилам это должно происходить в день приема средств, а если деньги ушли после 21:00, то на следующий день. Правда, поправка вступает в силу лишь 17 декабря.

Руководитель направления юридической компании a.t.Legal Вадим Резниченко обращает особое внимание на возможность осуществления процесса в автоматическом режиме, что полностью исключит «человеческий фактор, из-за которого на практике зачастую наблюдается волокита с вынесением постановлений, взысканием денежных средств». «Это влекло непредусмотренное увеличение роли пристава в исполнительном производстве и в целом способствовало коррупции,— считает господин Резниченко.— Для должников, ищущих лазейки для внеправовых контактов с должностными лицами службы судебных приставов, эта новелла станет однозначно негативной». А вот право приставов запрашивать телефонный номер — фактически персональные данные — может быть воспринято населением «неоднозначно», отмечает эксперт. За счет введения идентификаторов и автоматического обмена информацией стороны исполнительного производства должны заметить ускорение процесса взыскания, уверен управляющий партнер юридической компании ШАГИ Андрей Шарков.

«Это влекло непредусмотренное увеличение роли пристава в исполнительном производстве и в целом способствовало коррупции,— считает господин Резниченко.— Для должников, ищущих лазейки для внеправовых контактов с должностными лицами службы судебных приставов, эта новелла станет однозначно негативной». А вот право приставов запрашивать телефонный номер — фактически персональные данные — может быть воспринято населением «неоднозначно», отмечает эксперт. За счет введения идентификаторов и автоматического обмена информацией стороны исполнительного производства должны заметить ускорение процесса взыскания, уверен управляющий партнер юридической компании ШАГИ Андрей Шарков.

Иван Буранов

США приостанавливают выплаты по российским облигациям, повышая риск дефолта , чтобы усилить давление на Москву и съесть ее долларовые сбережения.

В соответствии с санкциями, введенными после вторжения России в Украину 24 февраля, валютные резервы российского центрального банка в финансовых учреждениях США были заморожены.

Но министерство финансов разрешало российскому правительству использовать эти средства для выплаты купонов по суверенным долгам, номинированным в долларах, на индивидуальной основе.

По словам представителя Минфина США, в понедельник, когда наступил срок выплаты крупнейшего из платежей, включая основной платеж в размере 552,4 миллиона долларов по облигации с наступающим сроком погашения, правительство США решило перекрыть доступ Москвы к замороженным средствам.

В понедельник также должна была быть выплачена купонная выплата в размере 84 миллионов долларов США по облигациям в суверенных долларах США номиналом 2042 года.

Этот шаг должен был заставить Москву принять трудное решение о том, будет ли она использовать доллары, к которым у нее есть доступ, для выплаты своего долга или для других целей, включая поддержку своих военных действий, сказал представитель.

России грозит исторический дефолт, если она решит этого не делать.

«Россия должна выбирать между истощением оставшихся ценных долларовых резервов, поступлением новых доходов или дефолтом», — сказал представитель.

JPMorgan Chase & Co (JPM.N), которая до сих пор обрабатывала платежи в качестве банка-корреспондента, была остановлена Минфином, сообщил источник, знакомый с этим вопросом.

Банк-корреспондент обрабатывает купонные платежи из России, отправляя их платежному агенту для распределения среди зарубежных держателей облигаций.

У страны есть 30-дневный льготный период для осуществления платежа, сказал источник.

У России есть средства, чтобы платить из резервов, поскольку санкции заморозили примерно половину примерно 640 миллиардов долларов российских золотовалютных резервов.

Но сокращение войск усилит давление, так как Соединенные Штаты и Европа планируют на этой неделе ввести новые санкции, чтобы наказать Москву за убийства мирных жителей на Украине. читать дальше

читать дальше

Россия называет свои действия в Украине «спецоперацией». Украина и Запад говорят, что вторжение было незаконным и неоправданным. Изображения братской могилы и связанных тел людей, расстрелянных с близкого расстояния, в понедельник вызвали международный резонанс. читать дальше

Россия, имеющая в обращении 15 международных облигаций номинальной стоимостью около 40 миллиардов долларов, сумела избежать дефолта по своему международному долгу, несмотря на беспрецедентные санкции Запада. Но задача усложняется. читать дальше

«Что они в основном хотят сделать, так это навязать свои руки и оказать еще большее давление (чтобы истощить) резервы иностранной валюты дома», — сказал Дэвид Уолбер, юрист по санкциям в Gibson Dunn в Гонконге.

«Если им придется это сделать, очевидно, что это лишает Россию возможности использовать эти доллары для других целей, по сути, для финансирования войны».

Это также может оказать давление на российские требования о том, чтобы европейские потребители платили рублями за газ, добавил он.

В последний раз России было разрешено произвести купонный платеж в размере 447 миллионов долларов по суверенным долларовым облигациям 2030 года со сроком погашения в прошлый четверг, что стало как минимум пятым таким платежом с начала войны.

Если Россия не произведет какой-либо из предстоящих платежей по облигациям в заранее установленные сроки или заплатит в рублях, где указаны доллары, евро или другая валюта, это будет считаться дефолтом. читать дальше

Хотя Россия не может получить доступ к международным рынкам заимствований из-за санкций, дефолт лишит ее доступа к этим рынкам до тех пор, пока кредиторы не будут полностью погашены, а любые судебные дела, связанные с дефолтом, не будут урегулированы. читать далее

Репортаж Меган Дэвис и Александры Альпер. Дополнительный отчет Тома Уэстбрука; монтаж Химани Саркар и Джейсон Нили

Дополнительный отчет Тома Уэстбрука; монтаж Химани Саркар и Джейсон Нили

Наши стандарты: Принципы доверия Thomson Reuters.

Защищает ли финансовая автаркия от санкций?

Введенные против России санкции оказывают разрушительное воздействие на российские финансовые рынки. Рубль обесценился на 40 процентов за неделю до 1 марта, и центральный банк удвоил процентные ставки до 20 процентов, чтобы поддержать валюту. Фондовый рынок пришлось закрыть после резкого падения. Негативное воздействие этих санкций на российскую экономику со временем будет нарастать, несмотря на усилия России создать финансовое положение, устойчивое к внешним санкциям после тех, которые были введены после аннексии Крыма в 2014 году9.0003

В данной записке описывается текущая структура внешней финансовой позиции России и ее динамика за последние годы. Россия лучше подготовлена к международным санкциям, чем в 2014 году. Однако широта и размах санкций, введенных в последние несколько дней (которые значительно превышают санкции, принятые восемь лет назад), лягут на российскую экономику очень серьезными издержками. В частности, санкции, ограничивающие доступ к валютным резервам и их использование, препятствуют способности центрального банка поддерживать курс рубля и предоставлять ликвидность в иностранной валюте банкам и корпорациям, закрытым для международных рынков капитала.

В частности, санкции, ограничивающие доступ к валютным резервам и их использование, препятствуют способности центрального банка поддерживать курс рубля и предоставлять ликвидность в иностранной валюте банкам и корпорациям, закрытым для международных рынков капитала.

Внешняя позиция России: усиление финансовой автаркии

Россия является нетто-кредитором на международных рынках: стоимость ее иностранных активов превышает стоимость ее иностранных обязательств. Его общие иностранные активы на конец сентября 2021 года — последняя дата, на которую у нас есть всестороннее измерение, — составляли 1,62 трлн долларов против 1,18 трлн долларов внешних обязательств. Накоплению чистых внешних активов способствовал рост цен на нефть и металлы, в результате чего положительное сальдо счета текущих операций в 2021 году составило 120 миллиардов долларов, что составляет более 7 процентов ВВП.

Каким образом Россия накопила эту кредиторскую позицию? Структура потоков иностранного капитала в Россию резко изменилась в 2014 году. Иностранный капитал покинул Россию, реагируя на совокупный эффект санкций, введенных после захвата Крыма, и значительного ухудшения макроэкономических перспектив из-за снижения цен на нефть (см. диаграмму ниже). Приток иностранного капитала с 2014 года оставался очень скромным, поскольку российская экономика двигалась в направлении усиления финансовой автаркии, чтобы уменьшить внешнюю уязвимость, в том числе к финансовым санкциям. За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

Иностранный капитал покинул Россию, реагируя на совокупный эффект санкций, введенных после захвата Крыма, и значительного ухудшения макроэкономических перспектив из-за снижения цен на нефть (см. диаграмму ниже). Приток иностранного капитала с 2014 года оставался очень скромным, поскольку российская экономика двигалась в направлении усиления финансовой автаркии, чтобы уменьшить внешнюю уязвимость, в том числе к финансовым санкциям. За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

Приобретение иностранных активов российским частным сектором с 2014 г. оставалось на низком уровне. Однако Центральный банк России накопил значительные резервы (диаграмма, голубые столбцы), более чем компенсирующие потери резервов, которые он понес в 2014–2015 гг. . Валютные резервы в январе 2022 года превысили 630 миллиардов долларов, что в 1,7 раза превышает уровень импорта товаров и услуг.

Валютные резервы

Резервы более чем полностью отражают позицию чистого кредитора России (см. график ниже). Поскольку большинство других внешних активов также деноминированы в иностранной валюте, чистая кредиторская позиция по инструментам в иностранной валюте еще больше — более 1,1 трлн долларов. Это частично компенсируется чистой дебиторской позицией по инструментам в национальной валюте в размере 700 миллиардов долларов, поскольку большая часть прямых иностранных инвестиций и портфельных инвестиций в России номинирована в рублях.

график ниже). Поскольку большинство других внешних активов также деноминированы в иностранной валюте, чистая кредиторская позиция по инструментам в иностранной валюте еще больше — более 1,1 трлн долларов. Это частично компенсируется чистой дебиторской позицией по инструментам в национальной валюте в размере 700 миллиардов долларов, поскольку большая часть прямых иностранных инвестиций и портфельных инвестиций в России номинирована в рублях.

Валютные резервы Центрального банка России в январе текущего года в основном состояли из долговых ценных бумаг на сумму 311 миллиардов долларов США, депозитов в других национальных центральных банках и Банке международных расчетов (БМР) на сумму 95 миллиардов долларов США, депозиты в иностранных банках и золото (130 млрд долларов) (см. диаграмму ниже).

Что касается валютной структуры (см. диаграмму ниже), то более 30 процентов акций принадлежат инструментам, номинированным в евро, а доля доллара США составляет половину этого уровня, что значительно ниже 46 процентов на конец 2017 года9. 0077 [1] Доля резервов в юанях (13 процентов, полностью сформированная с 2016 года), хотя и намного выше, чем у других крупных центральных банков, все же остается скромной по сравнению с валютами G7. Как обсуждается ниже, санкции ограничивают возможности России использовать эти резервы.

0077 [1] Доля резервов в юанях (13 процентов, полностью сформированная с 2016 года), хотя и намного выше, чем у других крупных центральных банков, все же остается скромной по сравнению с валютами G7. Как обсуждается ниже, санкции ограничивают возможности России использовать эти резервы.

Прочие внешние активы и обязательства России

Второй по величине категорией внешних активов России являются прямые иностранные инвестиции (ПИИ) за рубежом (около 500 миллиардов долларов США). Однако трудно установить, где в конечном счете находятся эти авуары — основным пунктом назначения является Кипр, финансовый центр, используемый в качестве промежуточной остановки для инвестиций, которые в конечном итоге направляются в другие места. Поэтому очень сложно определить, насколько они уязвимы для замораживания или конфискации активов.

Двумя другими категориями активов являются портфельные инвестиции (которые охватывают владение акциями и облигациями) и «прочие инвестиции» (состоящие из займов, депозитов, торговли, кредитов и т. д.). Прочие инвестиции относятся к более крупной категории (около 400 миллиардов долларов). Около 150 миллиардов долларов находятся в руках российских банков, а оставшаяся часть в основном приходится на активы нефинансовых корпораций. Портфельные инвестиции (около 100 миллиардов долларов) состоят в основном из долговых ценных бумаг, выпущенных в финансовых центрах, таких как Ирландия, Люксембург и Великобритания (сообщаемые прямые авуары в США составляли около 15 миллиардов долларов на конец 2020 года, состоящие в основном из акций).

д.). Прочие инвестиции относятся к более крупной категории (около 400 миллиардов долларов). Около 150 миллиардов долларов находятся в руках российских банков, а оставшаяся часть в основном приходится на активы нефинансовых корпораций. Портфельные инвестиции (около 100 миллиардов долларов) состоят в основном из долговых ценных бумаг, выпущенных в финансовых центрах, таких как Ирландия, Люксембург и Великобритания (сообщаемые прямые авуары в США составляли около 15 миллиардов долларов на конец 2020 года, состоящие в основном из акций).

Что касается обязательств, то самой крупной категорией являются ПИИ (около 600 миллиардов долларов США), то есть иностранные инвестиции в Россию. Как и в случае с активами, большая часть ПИИ в Россию проходит через финансовые центры, при этом Кипр, Бермудские острова и Нидерланды являются крупнейшими партнерами. Второй по величине категорией иностранных инвестиций в России являются портфельные инвестиции, включающие более 200 миллиардов долларов в долевые ценные бумаги и около 75 миллиардов долларов в государственные долговые ценные бумаги, в основном номинированные в рублях. По состоянию на конец 2020 года эти долговые ценные бумаги принадлежали в основном инвесторам в Ирландии и Люксембурге, при этом около 15 миллиардов долларов принадлежало инвесторам из США. Вклады американских инвесторов в российские акции были гораздо более значительными (68 миллиардов долларов на конец 2021 года). Российские обязательства в виде кредитов и депозитов составили около 275 миллиардов долларов, причем на долю нефинансовых корпораций приходилось более половины общей суммы.

Проблемы с измерением позиций и рисков

По всей вероятности, эти данные занижают активы российских резидентов за границей. Совокупная стоимость ошибок и упущений, а также «фиктивных операций/нерепатриации экспортной выручки» — статей платежного баланса, отражающих неучтенные оттоки капитала, — превышает 500 миллиардов долларов за последние 25 лет. [2] Хотя выявление владельцев этих активов представляет собой сложную задачу, они, скорее всего, в основном находятся в частных руках, и правительству будет трудно их «подключить» в периоды необходимости.

Кроме того, многие российские финансовые взаимодействия с остальным миром осуществляются через юридические лица, зарегистрированные в финансовых центрах, а не через прямые связи между юридическими лицами-резидентами в России и иностранными инвесторами. Это усложняет анализ финансовых связей России с другими странами и, следовательно, возможных последствий финансовых санкций. В предыдущих абзацах мы указывали на эти связи с финансовыми центрами для ПИИ, где Кипр является как крупнейшим источником, так и местом назначения российских инвестиций. Кроме того, многие российские компании привлекают средства за счет выпуска долговых ценных бумаг за рубежом (с филиалами, зарегистрированными в Ирландии, Люксембурге, Нидерландах). Международные ценные бумаги, выпущенные за границей российскими компаниями (такими как Газпром, крупные производители металлов, крупные банки и т. д.), составляют около 9 долларов США.0 миллиардов, и установить закономерность владения этими облигациями гораздо сложнее. [3]

Внешние позиции и санкции

Принимая во внимание эти соображения, какими могут быть последствия для России исключения российских компаний из международных рынков капитала? Данные Банка международных расчетов свидетельствуют о том, что российские банки являются нетто-кредиторами по отношению к банкам других стран, а нефинансовый сектор России является нетто-должником перед иностранными банками. Тем не менее, как показывает опыт 2014 года, как банковские, так и небанковские организации, теряющие доступ к международным рынкам капитала из-за санкций, должны полагаться на поддержку ликвидности в иностранной валюте со стороны центрального банка, чтобы предотвратить дефолт, поскольку доступ к их активам за рубежом ограничен, сроки погашения облигации не пролонгируются, а кредитные линии отзываются. Общий внешний долг (сумма портфельных долговых обязательств, других инвестиционных обязательств и долга российских филиалов перед иностранными материнскими компаниями в рамках отношений с ПИИ) ниже, чем в 2014 году, и составляет 478 миллиардов долларов США, что примерно соответствует размеру резервов в иностранной валюте.

Однако объем финансовых санкций намного шире, чем в 2014 году, особенно замораживание валютных резервов, находящихся за рубежом. Сокращение доступа России к значительной части ее валютных резервов снижает способность центрального банка предоставлять валютную ликвидность частному сектору, поскольку он теряет доступ к международным рынкам капитала, и существенно ограничивает возможности центрального банка по поддержке рубль. Это является серьезной проблемой именно тогда, когда возрастает давление на валютные резервы, поскольку местные жители требуют иностранной валюты для хеджирования от обесценивания валюты. Резкое падение курса российской валюты, применение мер контроля за движением капитала и принудительной репатриации экспортной выручки, а также резкое повышение процентных ставок, объявленное центральным банком в конце февраля, дают яркое представление о влиянии санкций на российскую экономику.

[1] Доля резервов в активах США была даже ниже, чем доля долларов США (ниже 8 процентов). Другие долларовые активы, находящиеся в распоряжении центрального банка, включают долларовую часть авуаров МВФ (квоты и СДР) и долларовые инструменты, выпущенные организациями, не имеющими постоянного местонахождения в США. 100 миллиардов долларов в течение 2017 года, но затем к середине 2018 года они снизились до 15 миллиардов долларов и с тех пор еще больше.