Кипр | Валюта Кипра | Курс обмена валюты Кипра к рублю

1 евро = 100 евроцентов. Международный код: EUR. Символ: €.Каждая страна зоны евро, имеющая право печатать для себя свои купюры, ставит перед серийным номером свою букву: Австрия — N, Бельгия — Z, Германия — Х, Греция — Y, Ирландия — T, Испания — V, Италия — S, Кипр — G, Люксембург — R, Мальта — F, Нидерланды — P, Португалия — M, Словакия — E, Словения — H, Финляндия — L, Франция — U. Написание названия различается в зависимости от страны, однако в странах Западной Европы общеупотребителен вариант «euro».

Официально создан евро был в 1999 году, введен в оборот в 2002 году; некоторые страны перешли на евро позже (Словения в 2004 году, Мальта в 2008, Черногория в 2009), в течение ближайшего десятилетия также ожидается переход на евро некоторых прибалтийских, восточно-европейских и балканских стран, в частности, курс некоторых валют уже привязан к евро (латвийский лат, литовский лит, боснийская марка). В настоящее время число жителей, для которых евро является личной валютой, приближается к отметке 340 миллионов человек.

Выпускаются банкноты достоинством 500 € (не во всех странах), 200 € (не во всех странах), 100 €, 50 €, 20 €, 10 € и 5 €. Купюра незначительно отличаются по размерами. Банкноты каждой страны уникальны, однако есть единство тематики изображений и цвета:

5 евро — купюра серого цвета, содержит античный или классический сюжет;

10 евро — купюра красного цвета, оформлена в романском стиле;

20 евро — купюра синего цвета, оформлена в средневековом готическом стиле;

50 евро — купюра оранжевого цвета, оформлена в стиле эпохи Возрождения;

100 евро — купюра зеленого цвета, содержит сюжеты времен барокко или рококо;

200 евро — купюра светло-коричневого цвета, выдержана в индустриальном стиле;

Выпускаются монеты евро достоинством 2 €, 1 €, 0,50 €, 0,20 €, 0,10 €, 0,05 €, 0,02 € и 0,01 €. Они также индивидуальны для каждой страны. Самые мелкие монеты выполнены из покрытой медью стали и содержат обязательное изображение карты Земли, на которой видна Европа. У монеты номиналом 2 цента на ребре есть рельефная полоса. Монеты достоинством 10, 20 и 50 евроцентов сделаны из сплава на основе меди с добавлением цинка, алюминия и олова; обязательное изображение карты Европы находится слева. Монеты отличаются рельефной поперечной каймой. Старшие монеты являются биметаллическими, они выполнены из сплавов на базе меди и никеля. У монеты номиналом 1 и 2 евро на ребрах находятся индивидуальные для каждой страны узоры и мелкие рельефные полосы.

Они также индивидуальны для каждой страны. Самые мелкие монеты выполнены из покрытой медью стали и содержат обязательное изображение карты Земли, на которой видна Европа. У монеты номиналом 2 цента на ребре есть рельефная полоса. Монеты достоинством 10, 20 и 50 евроцентов сделаны из сплава на основе меди с добавлением цинка, алюминия и олова; обязательное изображение карты Европы находится слева. Монеты отличаются рельефной поперечной каймой. Старшие монеты являются биметаллическими, они выполнены из сплавов на базе меди и никеля. У монеты номиналом 1 и 2 евро на ребрах находятся индивидуальные для каждой страны узоры и мелкие рельефные полосы.

Графический знак евро € был создан после того, как путём опросов общественного мнения были выбраны два основных варианта из десяти предложений, и затем комиссия Европарламента выбрала один из них в качестве окончательного варианта. В большинстве стран знак пишут после цифр, однако в некоторых можно встретиться написание знака евро до обозначения номинала (например, в Ирландии и Нидерландах цена может выглядеть так: € 10).

До введения евро экономисты и центробанки стран-членов ЕВС на протяжении 20 лет пользовалась европейским экю.

Слово «евро» — мужского рода, хотя нередко его употребляют и в среднем роде.

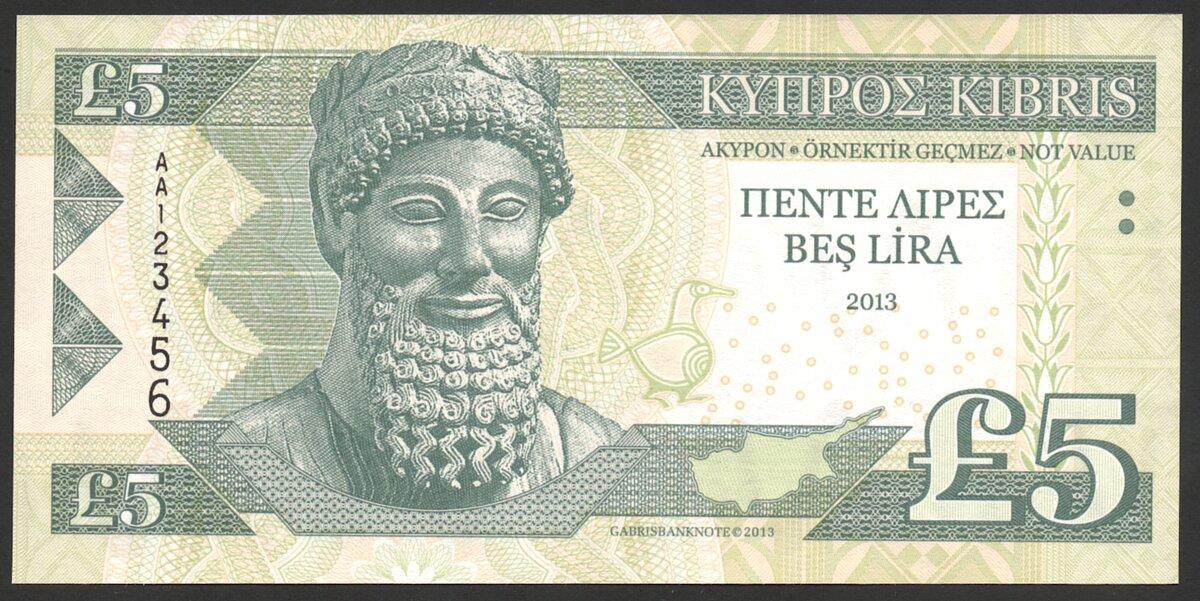

Взгляд в прошлое: кипрский фунт до введения евро | Топ Гид Кипр

До того момента, как 1 января 2008 года Кипр полностью перешел на единую европейскую валюту евро, на протяжении почти 130 лет единственной денежной единицей в стране был кипрский фунт.

История этой валюты, о которой до сих пор с теплотой вспоминает местное население, началась в 1879 году с подачи британских колонистов, совершивших незадолго до этого аннексию Кипра. Ранее в ходу на острове была османская лира.

Кипрский фунт (лира) остался в истории. Фото: tothemaonline.comКипрский фунт (лира) остался в истории. Фото: tothemaonline.com

Примечательно, что даже нововведенный фунт киприоты продолжали называть лира. Дело в том, что «фунт» — это латинский термин меры веса серебра, который звучит как «libra», а по гречески «λίρα». Британцы не стали спорить, и на кипрских банкнотах фигурировала сразу три названия: на английском (pound), на греческом (λίρα) и на турецком (lira).

Британцы не стали спорить, и на кипрских банкнотах фигурировала сразу три названия: на английском (pound), на греческом (λίρα) и на турецком (lira).

Кипрский фунт трижды менял название разменных монет. На смену монетам короля Георга VI шиллингам (1879-1955 гг.), делившимся в свою очередь на пиастры, пришли елизаветинские мили, которые в 1983 году заменили центы.

После вступления в ЕС в 2004 году Кипр оказался одной из немногих стран с сильной национальной валютой, где было принято решение войти в еврозону. До сих пор многие считают это решение ошибочным.

Сами киприоты жалеют о том, что Кипр перешел на евроСами киприоты жалеют о том, что Кипр перешел на евро

Процесс перехода на евро занял два года и кипрский фунт остался в истории, как больше не существующая валюта. За особо ценными и редкими экземплярами теперь охотятся нумизматы.

Увидеть коллекцию кипрских монет от самых ранних до современных можно в музее в здании Культурного фонда банка Кипра в Никосии.

Будем благодарны, если подпишитесь на наш канал! Мы знаем о Кипре все, потому что живем здесь) И рекомендуем для путешествий по острову бесплатное мобильное приложение TopGuide Cyprus, доступное для скачивания для любых мобильных устройств в Google Play Store и Apple App Store.

Турецкая Лира — курс к рублю, доллару и евро в Турции. Конвертер турецкой лиры

Турецкая ЛираТурецкая Лира — официальная валюта Турции. Одна турецкая лира состоит из 100 курушей. Была введена в Турции в 1946 году после отказа от использования британского фунта. Однако, из-за высокой инфляции конца XX века турецкая лира сильно обесценилась, в результате чего её в 2005 году пришлось существенно модернизировать. Так, если в конце 1960-х за 1 доллар США давали 9 турецких лир, то к концу 2001 года он стоил уже 1.65 миллиона лир, что эквивалентно среднегодовой инфляции более чем в 40% (!!!) В итоге после ряда успешных антиинфляционных мер в 2005 году в Турции ввели в обращение «Новую турецкую лиру» (Yeni Türk Lirası или сокращенно YTL), равную 1’000’000 старых лир.

Исторически название «лира» происходит от латинского слова Libra, переводимого как «весы», и позднее используемого для обозначения меры веса серебра при рассчетах купцов — так называемого тройского фунта. В настоящее время название «лира» для своей валюты использует только Турция, хотя до введения Евро лиру использовали в названии своих валют Италия и Мальта. Впрочем, денежные единицы Ливана и Сирии, а до перехода на евро и валюта Кипра, в оригинале также называются Лирой, хотя в русском переводе их принято обозначать словом фунт.

Турецкая валюта: в настоящее время в Турции в обращении находятся монеты номиналом в 1, 5, 10, 25, 50 курушей и в 1 лиру. А также банкноты номиналом в 5 лир, 10 лир, 20 лир, 50 лир, 100 лир и 200 лир. Любопытно, что на всех банкнотах и монетах Турецкой лиры есть портреты Мустафы Кемаля Ататюрка.

Код Турецкой Лиры по ISO — 4217, официальное сокращение — TRY, но в быту часто используется предыдущее сокращение — YTL (от аббревиатуры Yeni Türk Lirası, что переводится как «Новая турецкая лира»). Сайт центробанка Турции — www.tcmb.gov.tr. Курс турецкой лиры к доллару смотри ниже в таблице по дням и на графике (за пооследние несколько лет).

Сайт центробанка Турции — www.tcmb.gov.tr. Курс турецкой лиры к доллару смотри ниже в таблице по дням и на графике (за пооследние несколько лет).

правила въезда для россиян в 2022 году

Обновлено: 19 января 2022Туристам въезд разрешён

Граница для российских туристов открыты.

Условия транзита

Транзит разрешён. Если транзит менее 24 часов и пассажир остаётся в транзитной зоне, то транзитная виза не нужна, также не потребуется заполненная форма PLF и отрицательный результат ПЦР-теста.

Что с билетами?

В Грецию можно добраться прямыми рейсами из Москвы, Краснодара, Уфы, Екатеринбурга, Минеральных вод и с пересадкой.

Нужна ли виза?

Гражданам РФ для поездки в Грецию нужна шенгенская виза. Греция

возобновила работу визовых центров в российских

регионах. Получение паспортов для индивидуальных заявителей,

которые подают документы в Визовом Центре Москвы, возможно только

через курьерскую доставку паспортов за дополнительную плату. Заявителям, подающим документы в других визовых центрах в

юрисдикции Москвы, Санкт-Петербурга и Новороссийска, так же

рекомендовано получение паспортов через курьерскую доставку.

Заявителям, подающим документы в других визовых центрах в

юрисдикции Москвы, Санкт-Петербурга и Новороссийска, так же

рекомендовано получение паспортов через курьерскую доставку.

А страховка?

Для поездки в Грецию рекомендовано иметь медицинскую страховку. В соответствии с законом № 155-ФЗ от 28 декабря 2015 года, все граждане России, выезжающие за границу, обязаны иметь медицинскую страховку.

Работают ли туристические объекты?

Для посещения ряда туристических объектов (включая музеи и места

раскопок на открытом воздухе) потребуется сертификат о вакцинации,

подтверждение перенесённой болезни (справки выданные с 15 июля по

31 октября 2021г. действительны 180 дней, а выданные с 1 ноября —

90 дней) или отрицательный результат ПЦР-теста.

Вход в закрытые помещения (общепит, кинотеатры, театры, музеи,

фитнес-клубы, стадионы) невакцинированным запрещён, даже с

отрицательным ПЦР-тестом.

Для поездки на общественном транспорте (включая самолеты, паромы,

поезда, муниципальные, пригородные и междугородние автобусы),

потребуется сертификат о вакцинации, справка о перенесенной болезни

или лабораторный экспресс-тест на антигены.

С 1 февраля в закрытые общественные заведения планируют пускать только при наличии бустерной дозы вакцины, если последняя доза была посталвена более 7 месяцев назад.

В стране снят запрет на работу клубов, ресторанов после полуночи.

Карантинные ограничения

Всем пассажирам до вылета в Грецию нужно заполнить Passenger Locator Form (PLF). Заполненную форму с QR-кодом нужно будет предъявить при регистрации на рейс или по прилёте.

Гражданам РФ от 12 лет, независимо от проведения вакцинации, для въезда в Грецию нужно иметь отрицательный результат ПЦР-теста на COVID-19, сделанного не ранее чем за 72 часа до прибытия в Грецию, либо с тестом на антиген не старше 24 часов.

Среди прилетевших пассажиров выборочно проводят

экспресс-тестирование. Результат теста будет готов в течение

15-20 минут и придет на мобильный телефон, указанный в форме

PLF (Passenger Locator Form).

Результат теста будет готов в течение

15-20 минут и придет на мобильный телефон, указанный в форме

PLF (Passenger Locator Form).

Если результат экспресс-теста окажется положительным, путешественнику потребуется дополнительно сделать ПЦР-тест. Анализ придётся сдавать пассажиру и членам его семьи. Если и ПЦР-тест даст положительный результат, туриста отправят в обсерватор. Если ПЦР-тест отрицательный, турист сможет продолжить свой отдых.

На второй и четвёртый день после прибытия туристам рекомендуется сдать ПЦР-тест.

Не нашли ответ на свой вопрос? Задайте его в чате путешественников:

Присоединиться к чату

Контакты на случай экстренных ситуаций:

Посольство РФ в Греции: +30 210 672 52 35, +30 210 672 61 30.

Телефон для экстренной связи (мобильный круглосуточно): +30 695 8000 123.

Готовое предложение для поездки в Грецию можно посмотреть здесь.

Авиабилеты Москва ✈ Афины

Материалы по теме

Где отдыхать в стране тёплых морей и богатой культуры Готовим традиционный греческий фаст-фуд с соусом дзадзикиПод «подушками» европейцев найдены миллиарды евро: Социальная сфера: Экономика: Lenta.

ru

ruПосле введения евро в странах еврозоны в домашних хозяйствах остаются почти девять миллиардов евро наличными в валютах, изъятых из обращения. При этом деньги все еще можно обменять в банке на новые. Об этом сообщает Bloomberg.

Аналитики издания изучили отчеты центральных банков Нидерландов, Италии, Греции, Франции и Эстонии и обнаружили, что в общей сложности граждане еврозоны не сдали в банк вышедших из обращения денег на сумму, эквивалентную примерно 8,5 миллиарда евро. При этом в Bloomberg подчеркивают, что их все еще можно обменять в банке на новую валюту. Данные были подтверждены представителями Европейского центрального банка.

Аналитики отмечают, что им до конца не ясно, почему граждане не обменяли такое количество денег, и сколько купюр в итоге подвергнутся обмену. Среди возможных причин аналитики выделяют несколько. Так, они предполагают, что старая валюта могла остаться от забытых сбережений, спрятанных «под подушкой», или была сохранена гражданами на память в качестве сувенира.

Материалы по теме:

Большая часть всей старой валюты на сумму около 6,3 миллиарда евро находится в Германии, где немецкая марка все еще популярна. Бундесбанк заявил, что продолжит ее обмен в течение неограниченного периода. Напротив, во Франции, Испании и Италии уже перестали принимать старые деньги. Португалия прекратила конвертацию монет эскудо и остановит возможность обмена бумажных денег в феврале 2022 года.

Наличные евро были введены 1 января 2002 года через три года после создания единой валюты. Первоначально евро использовался в 12 из нынешних государств-членов еврозоны, а Кипр, Мальта, Словения, Словакия и страны Прибалтики присоединились к еврозоне спустя несколько лет.

В настоящее время Европейский центральный банк планирует разработку новых цифровых банкнот. Проект должны подготовить к 2024 году. Есть вероятность, что его запустят в этом десятилетии.

Комментарий: Евро — единственная реальная альтернатива доллару | Экономика в Германии и мире: новости и аналитика | DW

В России любят американские доллары, что неудивительно. Ведь сырье — главный российский экспортный товар — на мировом рынке традиционно продается за дензнаки США. А вот к евро россияне, по моим впечатлениям, относятся несколько пренебрежительно и явно с меньшим доверием. Это, наоборот, удивляет, ведь еврозона — важнейший внешнеторговый партнер РФ и очень популярное среди ее жителей туристическое направление.

Ведь сырье — главный российский экспортный товар — на мировом рынке традиционно продается за дензнаки США. А вот к евро россияне, по моим впечатлениям, относятся несколько пренебрежительно и явно с меньшим доверием. Это, наоборот, удивляет, ведь еврозона — важнейший внешнеторговый партнер РФ и очень популярное среди ее жителей туристическое направление.

Думается, такое отношение к единой европейской денежной единице во многом объясняется ее молодостью. Видимо, на фоне долларов, которые «с незапамятных времен» являются главной валютой на планете, деньги Евросоюза воспринимаются многими россиянами как не очень-то надежное нововведение, как политический проект с неясными перспективами.

20-летие введения евро в безналичное обращение

Во всяком случае в долговечности долларов США россияне, похоже, не сомневаются, сколько бы им по телевизору ни говорили о том, что заокеанские «зеленые бумажки» скоро совсем обесценятся. В то же время рассказы из телевизора о кризисе Евросоюза и еврозоны, об их грядущем распаде и возвращении европейских народов к своим прежним денежным единицам, видимо, все-таки возымели определенное действие.

Андрей Гурков

Тем уместнее отметить не слишком громкий, но все же знаковый юбилей: валюте евро исполнилось 20 лет! Речь не о банкнотах с изображением различных европейских архитектурных стилей — они, а также монеты с национальными символами стран еврозоны, поступили в обращение 1 января 2002 года. А за три года до этого, 1 января 1999 года, денежная единица евро в рамках плавного и технически безупречно подготовленного перехода была официально введена в безналичное обращение: на нее пересчитали курсы акций и облигаций на европейских биржах, банки начали открывать счета и осуществлять денежные переводы в евро.

Подводя итоги прошедших с тех пор двух десятилетий, следует четко разделять две вещи: евро как платежное средство и Европейский валютный союз (еврозона) как политико-экономическое объединение перешедших на эту валюту стран-членов ЕС.

Безоговорочный успех в качестве платежного средства

В первом случае успех полный и безоговорочный. Во втором — мы имеем продолжающийся исторически беспрецедентный эксперимент, который в целом можно считать удачным, хотя минувшие годы и особенно острый долговой кризис последних нескольких лет выявили целый ряд кардинальных ошибок первоначальной концепции, исправлять которые пришлось и придется с большим трудом уже прямо по ходу дела.

Во втором — мы имеем продолжающийся исторически беспрецедентный эксперимент, который в целом можно считать удачным, хотя минувшие годы и особенно острый долговой кризис последних нескольких лет выявили целый ряд кардинальных ошибок первоначальной концепции, исправлять которые пришлось и придется с большим трудом уже прямо по ходу дела.

То, что евро состоялся как платежное средство, очевидно, и в развернутых доказательствах не нуждается. Задуманная во многом как преемница легендарно твердой немецкой марки (символом этого стало размещение штаб-квартиры Европейского центрального банка во Франкфурте-на-Майне, где располагается и Немецкий федеральный банк — Bundesbank), единая европейская денежная единица сразу же стала второй по важности после доллара США резервной валютой.

Евро охотно хранят, принимают и обменивают повсюду в мире, что по собственному опыту знают и россияне. Знаки каких двух денежных единиц непременно высвечивались на тех электронных табло с курсами валют, которые теперь, согласно подписанному президентом Путиным закону, убирают с улиц российских городов? Правильно: $ и €.

Да, обменный курс европейской денежной единицы за два десятилетия здорово колебался: сначала евро стоил больше доллара, затем меньше, потом сильно больше, сейчас — умеренно больше. Однако для стран, перешедших на евро, первостепенное значение имеет не внешняя, а внутренняя стабильность совместной валюты: низкая инфляция. А она в еврозоне стабильно низкая, даже минимальная.

Вообще же главная экономическая задача любого валютного союза состоит в том, чтобы стимулировать торговлю и производственную кооперацию между его членами, избавляя фирмы от валютных рисков и издержек при конвертации экспортной выручки. С этой задачей единое платежное средство превосходно справляется: страны еврозоны торгуют сегодня главным образом между собой.

Неоднозначные итоги валютного союза

Куда более неоднозначно выглядит двадцатилетний итог собственно валютного союза. С одной стороны, число его членов выросло за эти годы с первоначальных 11 до нынешних 19 государств ЕС, что говорит о привлекательности проекта. С другой стороны, после 2014-2015 годов процесс расширения еврозоны застопорился, новых членов пока не предвидится.

С другой стороны, после 2014-2015 годов процесс расширения еврозоны застопорился, новых членов пока не предвидится.

Это в значительной мере связано с отпугивающим опытом тяжелого долгового кризиса, разразившегося в еврозоне в 2009 году и лихорадившего ее на протяжении целого ряда лет. За это время на грани банкротства оказались Греция, Ирландия, Португалия, Кипр.

Всем им пришлось просить помощь у Евросоюза и Международного валютного фонда, переходить на режим жесткой бюджетной экономии, в ускоренном темпе и под иностранным контролем проводить болезненные реформы. Внешняя помощь, хотя и на менее жестких условиях, понадобилась также Испании. На пороге опаснейшего кризиса в какой-то момент стояла и Италия.

Некоторым странам твердая валюта оказалась не под силу

Все это произошло потому, что эти страны в той или иной мере оказались не готовы жить с твердой, как немецкая марка, валютой. Ведь эта твердость, с одной стороны, обеспечивает (благодаря низкой инфляции) соблазнительную дешевизну кредитов, но, с другой стороны, требует инновационной экономики, поскольку лишает такого легкого инструмента искусственного повышения конкурентоспособности отечественного бизнеса, как регулярная девальвация национальной валюты.

Европейский валютный союз можно условно сравнить с европейской Лигой чемпионов. Играть в этой лиге — дело очень престижное и, главное, доходное, но далеко не каждый футболист физически и ментально готов к тем нагрузкам и требованиям, с которыми он здесь сталкивается. Для целого ряда в основном южных стран еврозоны тот уровень финансовой дисциплины и экономической эффективности, который задали в основном северные страны во главе с Германией, оказался, особенно на первых порах, явно не под силу.

Ошибки и недоработки отцов-основателей

Отцы-основатели Европейского валютного союза при подписании в 1992 году Маастрихтского договора этого не учли. Они были слишком увлечены политической идеей единения Европы и недооценили финансово- экономические различия между «тевтонцами» и «латинцами». Им в голову не пришло, что какая-то страна может со временем захотеть отказаться от совместной валюты, и они не озаботились созданием правового механизма выхода. И, конечно же, совершили серьезнейшую ошибку, приняв по доброте душевной в еврозону в 2001 году явно не готовую к этому Грецию.

И, конечно же, совершили серьезнейшую ошибку, приняв по доброте душевной в еврозону в 2001 году явно не готовую к этому Грецию.

Однако сейчас рассуждать обо всех этих ошибках и упущениях — дело чисто академическое и продуктивное разве что для тех, кто тоже подумывает о создании валютного союза (например, для России и других стран ЕАЭС). Все, проехали! Еврозона существует уже 20 лет и за это время исправила, зачастую методом проб и ошибок, многие дефекты первоначальной конструкции, создала механизмы финансовой стабилизации, набралась опыта помощи пошатнувшимся.

Москве нужен и выгоден стабильный евро

С точки зрения одних, прежде всего — представителей левых взглядов, усилия по сохранению еврозоны привели к социальным бедам для многочисленных трудящихся. С другой точки зрения, эти усилия обеспечили мощный модернизационный рывок тем застрявшим в 20-м веке странам еврозоны, которые из собственных сил, без помощи и контроля извне, с такой задачей могли и не справиться.

Долговые проблемы еврозоны далеко еще не закончились, хотя в 2018 году завершилась последняя официальная программа финансовой помощи Греции. Вполне возможно, что новым эпицентром долговых потрясений станет Италия с ее популистским правительством, обещавшим избирателям многочисленные денежные подарки.

Кремлю, любящему расшатывать на Западе всевозможные лодки, не стоит поощрять финансовую недисциплинированность своих новых друзей в Риме, которая может стать угрозой стабильности еврозоны. Ведь если России придется форсировать дедолларизацию своей экономики и внешней торговли из-за новых санкций Вашингтона, отрезающих РФ от расчетов в долларах, то единственной реальной альтернативой денежной единице США будут для российского бизнеса не китайские юани, индийские рупии или турецкие лиры, а именно евро.

Поэтому Москве из собственных же интересов стоит от души поздравить юбиляра и искренне пожелать ему и впредь оставаться таким же твердым и надежным.

Автор: Андрей Гурков, экономический обозреватель Deutsche Welle

Комментарий выражает личное мнение автора. Оно может не совпадать с мнением русской редакции и Deutsche Welle в целом.

Оно может не совпадать с мнением русской редакции и Deutsche Welle в целом.

Смотрите также:

-

Деньги и немцы

Денежный снегопад

У эскимосов есть 50 слов для обозначения снега, а у немцев — несчетное количество для денег. Один вариант даже «снежный» — Flocken, что означает хлопья.

-

Деньги и немцы

Деньги — в печку

Von irgendetwas muss der Schornstein ja rauchen, — эта старая немецкая идиома означает «нужно же чем-то зарабатывать деньги», а дословно ее можно было бы перевести как «нужно же чем-то печку топить». Если в русском встречаются «деревяшки», то в немецком широкое распространение получило слово Kohle — «уголь». Во время войны уголь был дорогим товаром, поэтому он быстро стал эквивалентом деньгам.

-

Деньги и немцы

Звон монет

Менее распространенное понятие, заменяющее в лексиконе слово «деньги» — Kies, «гравий». Мелкие камни в кармане по ошибке можно с легкостью принять за монеты.

-

Деньги и немцы

Слепила из того, что было…

Ohne Knete keine Fete. Все достаточно просто: «Нет денег, не будет праздника». Слово Knete, «пластилин», скорее всего в немецкий язык принесли английские студенты. Для них dough, это английский вариант Knete, — выход из сложной ситуации. Деньги решают все.

-

Деньги и немцы

Зеленые, но не баксы

Безденежью посвящена и другая немецкая поговорка: «Ohne Moos nix los». Можно было бы подумать, что мох имеет сходство с зелеными купюрами американской валюты. На самом деле, доллары здесь ни при чем. Происхождение этого слова объясняет древнееврейское слово ma’oth — «монеты» или «мелочь».

-

Деньги и немцы

Еще один оттенок серого

Немецкое слово Mäuse, возможно, созвучно Moos. Другое объяснение себе сложно представить, почему немцы называют деньги «мышами». А может все дело в выражении Mäuse merken, что означает «чуять махинации».

-

Деньги и немцы

Такие гроши

Что общего у лягушек или жаб с деньгами? Словом Kröten раньше обозначали небольшую сумму денег — гроши.

-

Деньги и немцы

Вовсе не тряпка

Немецкое слово Lappen имеет несколько значений. Одно из них — тряпка, как правило, имеется в виду грязная, выжатая после уборки, другое — крупная денежная купюра. А может, немцы имели в виду русскую поговорку «Из грязи — в князи», когда дали деньгам такое обозначение?

-

Деньги и немцы

Размер имеет значение

Самый высокий человек в мире, турок Султан Кесен — безусловно, не самый бедный человек. Великан сумел уже немало заработать на своем росте. Однако немецкое слово Riesen помимо великанов имеет и другое значение — «тысяча».

-

Деньги и немцы

Fuffi и Hunni

«Фуфик» и «хунтик» могли бы стать смешными персонажами. На самом деле Fuffi (50 евро) и Hunni (100 евро) — это сленг немецкой молодежи.

Автор: Марина Борисова, Элизабет Грениэр

Кипр на этой неделе попросится в еврозону — РБК

Кипр на текущей неделе официально подаст заявку на вступление в зону евро с 1 января 2008г. , сообщает (C) Associated Press со ссылкой на заявление министра финансов страны Михалиса Сарриса.

, сообщает (C) Associated Press со ссылкой на заявление министра финансов страны Михалиса Сарриса.

По словам министра, скорее всего, заявка будет отправлена в Еврокомиссию 13 февраля с.г., а рассмотрена в марте-апреле 2007г. «Мы полностью соответствуем критериям вхождения в еврозону», — заверил М.Саррис.

По его словам, дефицит бюджета Кипра в 2007г. составит менее 2% ВВП, что ниже порога в 3%, установленного для стран еврозоны, а инфляция в 2006г. составила 2,2%, что также ниже установленных границ.

составила 2,2%, что также ниже установленных границ.

В этот же период – 1 января 2008г. – в еврозону может войти и Эстония. В прошлом году Таллин отложил сроки введения европейской валюты «в связи со сложившейся ситуацией с инфляцией в стране». Напомним, что, согласно требованиям Евросоюза, страны, желающие войти в еврозону, должны удерживать инфляцию на уровне, не превышающем 2,4%, а по условиям Пакта о стабильности и развитии Евросоюза, дефицит бюджета страны-участницы еврозоны не должен превышать 3%.

Между тем уровень годовой инфляции в Эстонии в 2005г. составил 4,1%. По заявлениям Банка Эстонии, лишь в нынешнем году ожидается снижение уровня инфляции до 3%.

Добавим также, что в январе с.г. стало известно о том, что власти Румынии откладывают по меньшей мере на 2 года переход на евро из-за проблем с выполнением экономических нормативов Европейского союза и проведением реформы монетарной системы. В Бухаресте считают, что страна не сможет раньше 2012г. начать рассчитанный на два года процесс присоединения к зоне евро, что отодвигает окончательное введение в обращение европейской валюты как минимум до 2014г.

начать рассчитанный на два года процесс присоединения к зоне евро, что отодвигает окончательное введение в обращение европейской валюты как минимум до 2014г.

Страница не найдена | ОАНДА

OANDA использует файлы cookie, чтобы сделать наши веб-сайты удобными в использовании и персонализированными для наших посетителей. Файлы cookie не могут использоваться для вашей личной идентификации. Посещая наш веб-сайт, вы соглашаетесь на использование OANDA файлов cookie в соответствии с нашей Политикой конфиденциальности. Чтобы заблокировать, удалить или управлять файлами cookie, посетите сайт aboutcookies.org. Ограничение файлов cookie не позволит вам воспользоваться некоторыми функциями нашего веб-сайта.

© Корпорация OANDA, 1996–2020 гг. Все права защищены.«OANDA», «fxTrade» и семейство товарных знаков OANDA «fx» принадлежат OANDA Corporation. Все другие товарные знаки, представленные на этом Веб-сайте, являются собственностью их соответствующих владельцев.

Маржинальная торговля контрактами в иностранной валюте или другими внебиржевыми продуктами с кредитным плечом сопряжена с высоким уровнем риска и может подходить не всем. Мы советуем вам тщательно взвесить, подходит ли вам трейдинг в свете ваших личных обстоятельств. Вы можете потерять больше, чем вложили (за исключением розничных клиентов OANDA Europe Ltd, у которых есть защита от отрицательного баланса).Информация на этом веб-сайте носит общий характер. Мы рекомендуем вам обратиться за независимой финансовой консультацией и убедиться, что вы полностью понимаете риски, связанные с торговлей. Торговля через онлайн-платформу сопряжена с дополнительными рисками. Обратитесь к нашему юридическому разделу здесь.

Ставки на финансовые спреды доступны только клиентам OANDA Europe Ltd, проживающим в Великобритании или Ирландии. CFD, возможности хеджирования MT4 и коэффициенты кредитного плеча, превышающие 50:1, недоступны для жителей США. Информация на этом сайте не предназначена для жителей стран, где ее распространение или использование каким-либо лицом будет противоречить местному законодательству или постановлению.

Корпорация OANDA (Канада) Счета ULC доступны всем, у кого есть счет в канадском банке. Корпорация OANDA (Канада) ULC регулируется Организацией по регулированию инвестиционной индустрии Канады (IIROC), которая включает базу данных проверки онлайн-консультантов IIROC (IIROC AdvisorReport), а учетные записи клиентов защищены Канадским фондом защиты инвесторов в определенных пределах. Брошюру с описанием характера и ограничений покрытия можно получить по запросу или на сайте www.cipf.ca.

OANDA Australia Pty Ltd регулируется Австралийской комиссией по ценным бумагам и инвестициям ASIC (ABN 26 152 088 349, AFSL № 412981) и является эмитентом продуктов и/или услуг на этом веб-сайте. Важно, чтобы вы ознакомились с текущим Руководством по финансовым услугам (FSG), Заявлением о раскрытии информации о продуктах (PDS), Условиями учетной записи и любыми другими соответствующими документами OANDA, прежде чем принимать решения о финансовых инвестициях. Эти документы можно найти здесь.

Эти документы можно найти здесь.

OANDA Europe Limited — компания, зарегистрированная в Англии под номером 7110087 и имеющая юридический адрес: Floor 3, 18 St.Суизинс-лейн, Лондон, EC4N 8AD. Это разрешено и регулируется Управлением по финансовому поведению, №: 542574.

OANDA Japan Co., Ltd. Бизнес-директор по финансовым инструментам First Type I местного финансового бюро Канто (Kin-sho) № 2137 Institute Financial Futures Association номер подписчика 1571.

OANDA Europe Markets Limited — компания, зарегистрированная на Мальте под номером C95813 и имеющая юридический адрес: 171, Old Bakery Street, Valletta, VLT1455 Malta.Он разрешен и регулируется Управлением по финансовым услугам Мальты.

карта сайта политика конфиденциальности Условия эксплуатацииевро в качестве наличной валюты Европы – Федеральное правительство

Евро – реальный знак мира в Европе. Введенный ровно 20 лет назад, 1 января 2002 года, в настоящее время он является платежным средством в общей сложности в 19 странах еврозоны.

Многие страны Европейского Союза (ЕС) заинтересованы в присоединении к единой валюте, но они могут быть приняты только при условии, что они соответствуют требованиям ЕС.Государства-члены стремятся шаг за шагом продвигаться к более далеко идущему экономическому и валютному союзу. Это показывает, что даже спустя 20 лет еврозона продолжает развиваться.

Popular Поддержка евро сегодня на более высоком уровне, чем когда-либо прежде: 80 процентов граждан считают, что евро полезен для ЕС.

Путь к единой европейской валюте

Прежде чем окончательно ввести евро, потребовался длительный переговорный процесс, растянувшийся на несколько десятилетий.Это началось еще в 1951 году с основания Европейского объединения угля и стали, которое до сих пор считается первым шагом на пути к созданию ЕС и валютного союза. ЕОУС был основан шестью странами — Бельгией, Германией, Францией, Италией, Люксембургом и Нидерландами. Они договорились создать наднациональный регулируемый рынок угля и стали.

ЕОУС был настолько успешным, что участвующие страны решили интегрировать и другие секторы экономики. Так в 1957 году были созданы Европейское экономическое сообщество (ЕЭС) и Европейское сообщество по атомной энергии (ЕВРАТОМ).

Европейская валютная система (EMS) была создана в 1979 году: она успешно поддерживала стабильный обменный курс различных валют в Европе. Делая все более масштабные шаги, Европа постепенно продвигалась к введению единой валюты. Конкретные идеи по внедрению более позднего евро были изложены в отчете Комитета Делора еще в 1989 году, а первоначальный проект был реализован годом позже. Были сняты все ограничения на движение капитала между государствами-членами.

Евро становится единой валютой

В 1993 году Маастрихтский договор окончательно учредил Экономический и валютный союз (ЭВС).Были установлены обязательные правила, которые подписавшие государства должны были выполнить, чтобы иметь возможность ввести единую валюту. Именно на заседании Европейского совета в Мадриде в 1995 году государства-члены приняли решение о названии новой валюты – она должна была называться «евро».

1 января 1999 года евро был введен в качестве единой валюты в одиннадцати странах-членах ЕС. С этого момента только евро использовался в качестве валюты на финансовых рынках и для электронных платежей в Австрии, Бельгии, Финляндии, Франции, Германии, Ирландии, Италии, Люксембурге, Нидерландах, Португалии и Испании.Спустя три года он вошел в обращение в качестве наличной валюты.

Благодаря большому успеху евро в последующие годы к еврозоне присоединилось больше государств.

19 стран ЕС приняли евро в качестве своей валюты.

Показать подробное описание

Под заголовком «Еврозона 2022» на графике показана карта Европы со странами еврозоны: Австрией, Бельгией, Кипром, Эстонией, Финляндией, Францией, Германией, Грецией, Ирландией, Италией, Латвией, Литвой, Люксембургом, Мальтой, Нидерланды, Португалия, Словакия, Словения и Испания, отмечены синим цветом.Оранжевым цветом отмечены страны-кандидаты Болгария, Хорватия, Чехия, Венгрия, Польша, Румыния, Швеция. Рядом с картой можно увидеть монету в один евро.

Рядом с картой можно увидеть монету в один евро.

Фото: Bundesregierung

Следующие государства приняли евро в качестве своей валюты: Австрия (1), Бельгия (2), Кипр (3), Эстония (4), Финляндия (5), Франция (6), Германия (7), Греция (8). ), Ирландия (9), Италия (10), Латвия (11), Литва (12), Люксембург (13), Мальта (14), Нидерланды (15), Португалия (16), Словакия (17), Словения (18 ), Испания (19).Эти государства являются кандидатами на вступление: Болгария (20), Хорватия (21), Чехия (22), Венгрия (23), Польша (24), Румыния (25), Швеция (26)

Евро является вторым по силе валюта мира

Успех евро отражается в его долгосрочной стабильности. Его уровень инфляции составлял в среднем 1,7 процента до 2020 года. Для сравнения: в Германии уровень инфляции составлял 2,2 процента за десять лет до введения евро. Окончательных данных за пандемический 2021 год пока нет, но средний уровень инфляции составляет 2.6 процентов ожидается из-за исключительных обстоятельств, таких как нехватка материалов, оборудования и рабочей силы, а также резкий рост цен на энергоносители. После преодоления этих связанных с кризисом факторов с 2023 года можно ожидать инфляцию на уровне 1,8 процента.

Евро также является второй по величине валютой в мире. Его доля в глобальных платежных транзакциях составляет 39 процентов — почти наравне с долларом США (40 процентов).

Германия выигрывает от укрепления евро

Еще одним преимуществом является устранение комиссий за обменный курс и колебаний между странами евро.Это оказывает положительное влияние, в частности, на Германию как на экспортную страну: 40 процентов всего ее экспорта приходится на еврозону.

Предприятия также выигрывают от единой валюты: она экономит расходы, тем самым помогая сохранять рабочие места и создавать новые. Это также означает, что компании могут легче расширяться, что, в свою очередь, приводит к более широкому выбору продуктов и более низким ценам для потребителей.

Единая валюта облегчает 340 миллионам граждан еврозоны сбережения и инвестиции. Это также облегчает путешествия, покупки и торговлю.

Это также облегчает путешествия, покупки и торговлю.

Евро способен противостоять кризисам

Успех евро также проявляется в его способности противостоять кризисным ситуациям. Например, страны еврозоны Кипр, Греция, Ирландия, Португалия и Испания особенно пострадали от мирового экономического и финансового кризиса 2008 года. Институты ЕС приняли меры по финансовой поддержке этих стран с целью дальнейшего укрепления ЕВС в долгосрочной перспективе. .

Быстрая реакция ЕС и его институтов, особенно Европейского центрального банка (ЕЦБ), позволила вернуться к уровню инфляции чуть ниже двух процентов во всей зоне евро.

В ответ на пандемию коронавируса главы государств и правительств всех стран ЕС, Европейский парламент и Европейская комиссия согласовали в декабре 2020 года план восстановления, чтобы смягчить ущерб, нанесенный экономике и обществу. В общей сложности 2,018 триллиона евро выделяются из долгосрочного бюджета ЕС и временной программы NextGenerationEU для более зеленой, цифровой и более защищенной от кризисов Европы.

Это показывает, что даже в сложных ситуациях евро продолжает поддерживать успешное сотрудничество по всей Европе.

В совместном заявлении члены Еврогруппы оглядываются назад на 20 лет существования евро и излагают свои приоритеты в отношении будущего единой валюты. Заявление также подписал федеральный министр финансов Кристиан Линднер.

Турецкая лира (TRY) — Обзор, История, Кризис обменного курса

Что такое Турецкая лира (TRY)?

Турецкая лира является официальной валютой Северного Кипра и Турции. Новая турецкая лира — вторая эмиссия, введенная в обращение в начале 2005 года.Это столько же, сколько 1 миллион предыдущей турецкой лиры.

Во время переоценки 2005 года законодательство вычло последние шесть нулей из стоимости валюты. В 2009 году был выпущен девятый выпуск валюты. Новая турецкая лира представлена кодом ISO TRY и сокращенно TL.

Резюме

- Турецкая лира — официальная валюта Северного Кипра и Турции, представленная кодом ISO TRY и сокращенно TL.

- Новая турецкая лира – вторая эмиссия, выпущенная в начале 2005 года.

- В настоящее время турецкая лира переживает фазу девальвации, регулярно достигая исторических минимумов.

История турецкой лиры

Лира, включая аналогичные валюты Ближнего Востока и Европы, ведет свое происхождение от либры, единицы веса в Древнем Риме. Введение валюты римскими Весами распространилось по Европе и близлежащим восточным регионам, где ее начали использовать в средние века.Турецкая лира, итальянская лира (использовавшаяся до 2002 г.), французский фунт (использовавшийся до 1794 г.) и британский фунт стерлингов являются современными преемниками древней валюты.

Введение TRY в качестве валюты разделено на два этапа. Первая фаза турецкой лиры была между 1923 и 2005 годами. Вторая эра турецкой лиры началась в 2005 году. На протяжении всей своей истории турецкая лира была привязана к британскому фунту стерлингов, французскому франку, а также к мягкой и жесткой привязке в финансах. привязка относится к двум различным действиям.Во-первых, привязка — это акт привязки обменного курса одной валюты к другой. Для большинства стран общепринятой практикой является привязка обменного курса своей валюты к курсу доллара США. к доллару США. Хотя четкой привязки больше нет, Турция активно вмешивается в валютные рынки и стремится манипулировать стоимостью TRY.

привязка относится к двум различным действиям.Во-первых, привязка — это акт привязки обменного курса одной валюты к другой. Для большинства стран общепринятой практикой является привязка обменного курса своей валюты к курсу доллара США. к доллару США. Хотя четкой привязки больше нет, Турция активно вмешивается в валютные рынки и стремится манипулировать стоимостью TRY.

В декабре 2003 года Великое национальное собрание Турции приняло закон, разрешающий деноминацию турецкой лиры путем исключения шести нулей и введения новой валюты.Новая турецкая лира была запущена 1 января 2005 года, чтобы заменить предыдущую турецкую лиру по курсу 1 новая турецкая лира (код ISO TRY), эквивалентная 1 000 000 старых турецких лир (код ISO TRL).

Ревальвация привела к тому, что румынский лей, также переоцененный в 2005 году, на какое-то время стал наименее ценной валютой в мире. В то же время правительство Турции выпустило две банкноты номиналом 50 и 100.

Текущая турецкая лира

Новая серия банкнот «E-9 Emission Group» поступила в обращение 1 января 2009 г. .Банкноты серии E-8 перестали быть доступными после 31 декабря 2009 г., но их можно было обменять в отделениях центрального банка до 31 декабря 2019 г. Банкноты E-9 называются «турецкими лирами», а не «новыми турецкими лирами». Новые банкноты бывают разных размеров, чтобы избежать подделки.

.Банкноты серии E-8 перестали быть доступными после 31 декабря 2009 г., но их можно было обменять в отделениях центрального банка до 31 декабря 2019 г. Банкноты E-9 называются «турецкими лирами», а не «новыми турецкими лирами». Новые банкноты бывают разных размеров, чтобы избежать подделки.

Основное отличие последней группы состоит в том, что каждый номинал изображает культовый турецкий характер, а не архитектурные особенности и географическое положение Турции. Основным цветом банкноты в 5 турецких лир было решено стать «фиолетовым» во втором наборе текущих банкнот.

В настоящее время в обращении находятся банкноты номиналом 5, 10, 20, 50, 100 и 200 турецких лир, а также монеты номиналом 1, 5, 10, 25 и 50 курушей (100 курушей). одна лира) и монеты номиналом 1 лира.

Кризис обменного курса турецкой лиры

Обменный курс турецкой лиры в 2018 году усилил обесценивание, достигнув 4,50 доллара США за турецкую лиру ко второй неделе мая и 4,90 доллара США неделей позже. Среди экономистов ускоренная потеря стоимости обычно была связана с Реджепом Тайипом Эрдоганом, который запретил Центральному банку Турции вносить необходимые изменения процентной ставки.Несмотря на явное сопротивление Эрдогана, ЦБ Турции резко повысил процентные ставки.

Среди экономистов ускоренная потеря стоимости обычно была связана с Реджепом Тайипом Эрдоганом, который запретил Центральному банку Турции вносить необходимые изменения процентной ставки.Несмотря на явное сопротивление Эрдогана, ЦБ Турции резко повысил процентные ставки.

TRY упал более чем на 20% по отношению к доллару США 10 августа 2018 года из-за сочетания геополитических и экономических проблем, окружающих Турцию. В дополнение к растущей инфляции и давлению со стороны правительства с целью снижения процентных ставок, страна столкнулась с долговым кризисом, который угрожал усилить давление на ее экономику и валюту.

В настоящее время курс турецкой лиры продолжает снижаться, при этом валюта находится в фазе девальвации. Девальвация Девальвация представляет собой корректировку в сторону понижения стоимости денег в стране по отношению к иностранной валюте или стандарту.Многие страны работают и регулярно бьют исторические минимумы. TRY упал более чем на 400% с 2008 года по отношению к доллару США и британскому фунту стерлингов.

Дополнительная литература

CFI является официальным поставщиком страницы программы Capital Markets & Securities Analyst (CMSA)™ — CMSAЗарегистрируйтесь в программе CFI CMSA® и станьте сертифицированным аналитиком рынков капитала и ценных бумаг.Продвиньте свою карьеру с помощью наших сертификационных программ и курсов. программа сертификации, призванная превратить любого человека в финансового аналитика мирового уровня.

Чтобы продолжать учиться и расширять свои знания в области финансового анализа, мы настоятельно рекомендуем использовать следующие дополнительные ресурсы:

- Европейский кризис суверенного долгаЕвропейский кризис суверенного долгаЕвропейский кризис суверенного долга относится к финансовому кризису, который произошел в нескольких европейских странах в результате высокий государственный уровень

- Финансовый кризисФинансовый кризисФинансовый кризис определяется как любая ситуация, когда один или несколько значительных финансовых активов, таких как акции, недвижимость или нефть, внезапноПривязанные обменные курсыФиксированные и привязки обменные курсыОбменные курсы иностранных валют измеряют силу одной валюты по отношению к другой.

Сила валюты зависит от ряда факторов, таких как уровень инфляции, преобладающие процентные ставки в ее родной стране или стабильность правительства, и это лишь некоторые из них.

Сила валюты зависит от ряда факторов, таких как уровень инфляции, преобладающие процентные ставки в ее родной стране или стабильность правительства, и это лишь некоторые из них. - Швейцарский франк (CHF)Швейцарский франк (CHF) Швейцарский франк относится к национальной валюте Швейцарии и представлен кодом ISO CHF. Он был официально признан швейцарским

EUR — Курсы евро, новости и инструменты

Центральный банк в Европе называется Европейский центральный банк (ЕЦБ).В настоящее время 17 стран-членов ЕС перешли на евро. Это вторая наиболее торгуемая валюта на рынке форекс после доллара США, а также основная глобальная резервная валюта. Другие распространенные названия евро включают Yoyo (ирландский английский), Leru (испанский) и Ege (финский).

Введение Евро

1 января 1999 года евро (EUR) был введен в качестве расчетной валюты, заменив европейскую валютную единицу по номиналу. Европейская валютная единица была теоретической корзиной валют, а не физической валютой сама по себе. Первоначально одиннадцать стран Европейского экономического и валютного союза заменили свои собственные валюты на евро: Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Люксембург, Нидерланды, Португалия и Испания. Греция последовала их примеру в 2001 году, Словения в 2007 году, Мальта и Кипр в 2008 году, Словакия в 2009 году и Латвия в 2014 году.

Первоначально одиннадцать стран Европейского экономического и валютного союза заменили свои собственные валюты на евро: Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Люксембург, Нидерланды, Португалия и Испания. Греция последовала их примеру в 2001 году, Словения в 2007 году, Мальта и Кипр в 2008 году, Словакия в 2009 году и Латвия в 2014 году.

Использование евро за пределами ЕС

С тех пор ряд суверенных государств, не входящих в Европейский Союз, перешли на евро, в том числе Княжество Андорра, Княжество Монако, Республика Сан-Марино и Ватикан.Евро также используется на многих территориях, департаментах и суверенных государствах стран еврозоны, таких как Азорские острова, Балеарские острова, Канарские острова, остров Европа, Французская Гвиана, Гваделупа, Хуан-де-Нова, острова Мадейра, Мартиника, Майотта, Реюньон, Сен-Мартен, Сен-Пьер и Микелон, и это лишь некоторые из них. Евро используется в качестве торговой валюты на Кубе, в Северной Корее и Сирии, и несколько валют привязаны к нему.

Стоимость устаревших национальных валют

Банкноты и монеты евро начали обращаться в 2002 году, при этом старые банкноты и монеты постепенно изымались из обращения.Точные даты, когда каждая старая валюта перестала быть законным платежным средством, и их официальные фиксированные курсы показаны в таблице ниже.

| Устаревшая (старая) валюта | Преобразование из евро | Устарело |

| ATS Австрия, Шиллинг | 1 евро = 13,7603 | 28 февраля 2002 г. |

| BEF Бельгия, франк | 1 евро = 40.3399 БЭФ | 28 февраля 2002 г. |

| Кипр, фунт | 1 евро = 0,58527 кипрских фунтов | 31 января 2008 г. |

| Немецкая марка Германии, немецкая марка | 1 евро = 1,95583 | 28 февраля 2002 г. |

| EEK Эстония, крона | 1 евро = 15,6466 | 15 января 2011 г. |

| ESP Испания, Песета | 1 евро = 166.386 ЭСП | 28 февраля 2002 г. |

| FIM Финляндия, Маркка | 1 евро = 5,94573 | 31 января 2008 г. |

| FRF Франция, франк | 1 евро = 6,55957 | 17 февраля 2002 г. |

| GRD Греция, Драхма | 1 евро = 340.750 драхм | 28 февраля 2002 г. |

| IEP Ирландия, фунт | 1 евро = 0.78756 ИЭП | 9 февраля 2002 г. |

| ITL Италия, Лира | 1 евро = 1936,27 | 28 февраля 2002 г. |

| LTL Литва, лит | 1 евро = 3,45280 литов | 15 января 2015 г. |

| LUF Люксембург, франк | 1 евро = 40,3399 швейцарских франков | 28 февраля 2002 г. |

| LVL Латвия, лат | 1 евро = 0.70280 | 15 января 2014 г. |

| MTL Мальта, лира | 1 евро = 0,42930 лир | 31 января 2008 г. |

| NLG Нидерланды, гульден (флорин) | 1 евро = 2,20371 NLG | 28 января 2008 г. |

| PTE Португалия, Эскудо | 1 евро = 200,482 PTE | 28 февраля 2002 г. |

| SIT Словения, Толар | 1 евро = 239.640 СИТ | 14 января 2007 г. |

| SKK Словакия, крона | 1 евро = 30,1260 шведских крон | 17 января 2009 г. |

Конвертер валют XE поддерживает вышеуказанные устаревшие валюты; чтобы сделать конвертацию, введите название валюты в поле поиска. Некоторые старые валюты до сих пор физически конвертируются в специальных местах. Подробную информацию см. на официальном сайте ЕЦБ, указанном в разделе «Соответствующие ссылки» ниже.

Орфография и использование заглавных букв

Официальное написание денежной единицы евро — «евро» со строчной буквой «е»; однако общепринятой отраслевой практикой является написание «Евро» с заглавной «Е». Многие языки имеют разные официальные варианты написания евро, которые также могут совпадать или не совпадать с общеупотребительным. Кроме того, у валюты есть различные прозвища, в том числе Ege (финский), Pavo (испанский) и Euráce (словацкий).

Соответствующие ссылки

Для получения дополнительной информации о евро мы рекомендуем вам посетить приведенные ниже ссылки, в частности, Европейский центральный банк.Эти сайты содержат последние новости о евро, а также такие вопросы, как внедрение, правописание, законодательство и многое другое.

Регламент Совета (ЕС) № 835/2007 от 10 июля 2007 г., вносящий поправки в Регламент (ЕС) № 974/98 относительно введения евро на Кипре

СОВЕТ ЕВРОПЕЙСКОГО СОЮЗА,

Принимая во внимание Договор об учреждении Европейского сообщества и, в частности, его статью 123(5),

Принимая во внимание предложение Комиссии,

Принимая во внимание мнение Европейского центрального банка (),

Принимая во внимание:

(1) Регламент Совета (ЕС) № 974/98 от 3 мая 1998 г. о введении евро() предусматривает замену евро валютами государств-членов, которые выполнили необходимые условия для принятия единой валюты в то время, когда Сообщество вступило в третью стадию экономического и валютного союза.

о введении евро() предусматривает замену евро валютами государств-членов, которые выполнили необходимые условия для принятия единой валюты в то время, когда Сообщество вступило в третью стадию экономического и валютного союза.

(2) Регламент Совета (ЕС) № 2596/2000() внес поправки в Регламент (ЕС) № 974/98, предусматривающие замену валюты Греции на евро.

(3) Регламент Совета (ЕС) № 2169/2005() внес поправки в Регламент (ЕС) № 974/98 с целью подготовки к последующему введению евро в государствах-членах, которые еще не приняли евро в качестве единой валюты.

(4) Регламент Совета (ЕС) № 1647/2006() внес поправки в Регламент (ЕС) № 974/98, предусматривающие замену валюты Словении на евро.

(5) В соответствии со статьей 4 Акта о присоединении 2003 г. Кипр является государством-членом с отступлением, как это определено в статье 122 Договора.

(6) В соответствии с Решением Совета 2007/503/ЕС от 10 июля 2007 г. в соответствии со статьей 122(2) Договора о переходе Кипра на единую валюту 1 января 2008 г. (), Кипр выполняет необходимые условия для принятия единой валюты и отступления в пользу Кипра должны быть отменены с 1 января 2008 года.

(), Кипр выполняет необходимые условия для принятия единой валюты и отступления в пользу Кипра должны быть отменены с 1 января 2008 года.

(7) Введение евро на Кипре требует распространения на Кипр существующих положений о введении евро, изложенных в Регламенте (ЕС) № 974/98.

(8) В плане перехода Кипра указано, что банкноты и монеты евро должны стать законным платежным средством в этом государстве-члене в день введения евро в качестве валюты. Следовательно, датой перехода на евро и датой перехода на наличные деньги должно быть 1 января 2008 г. Никакой период «постепенного отказа» применяться не должен.

(9) Регламент (ЕС) № 974/98 должен быть изменен соответствующим образом,

ПРИНЯЛ ЭТО РЕГЛАМЕНТ:

Нидерланды: государство-член ЕС | Европейский Союз

Нидерланды были активны в ЕС с самого начала. Голландские официальные лица, например, принимали непосредственное участие в формировании европейской сельскохозяйственной политики и Экономического и валютного союза (ЭВС).

Нидерланды и объединение Европы

После Второй мировой войны мир и стабильность в Европе были крайне необходимы.Европейские страны решили работать вместе по экономическим вопросам, исходя из принципа, что страны, которые зависят друг от друга, не будут воевать. В 1952 году Нидерланды вместе с Бельгией, Францией, Италией, Люксембургом и Западной Германией создали Европейское объединение угля и стали (ЕОУС). ЕОУС способствовал экономическому росту и обеспечил большую занятость и процветание.

В 1957 году те же шесть стран подписали Римские договоры, первый из которых учредил Европейское экономическое сообщество, а второй – Европейское сообщество по атомной энергии, более известное как Евратом.

В 1958 году бывший министр сельского хозяйства Нидерландов Сикко Маншолт был назначен комиссаром ЕС по сельскому хозяйству. Он возглавит внедрение эффекта масштаба в сельском хозяйстве и разработку общей европейской сельскохозяйственной политики. Нидерланды всегда были главным бенефициаром этих реформ. Отчасти благодаря ЕС он является одним из крупнейших в мире экспортеров сельскохозяйственной продукции.

Нидерланды и Маастрихтский и Лиссабонский договоры

В 1973 году Дания, Ирландия и Великобритания присоединились к Европейскому сообществу (ЕС), а в 1981 году за ними последовала Греция.Испания и Португалия были приняты в 1986 г. После падения Берлинской стены темпы расширения ускорились: в 1995 г. к ним присоединились Австрия, Финляндия и Швеция, а в 2004 г. Союз расширился за счет включения Кипра, Чехии, Эстонии, Венгрии, Латвия, Литва, Мальта, Польша, Словакия и Словения. К последним присоединились Болгария и Румыния, присоединившиеся в 2007 году.

В 1992 году 12 государств-членов подписали Маастрихтский договор, который лег в основу Европейского Союза. Договор содержал соглашения по целому ряду важных вопросов, включая Экономический и валютный союз (ЭВС).В 2002 году евро стал официальной валютой многих стран-членов ЕС. С тех пор голландским отдыхающим, которые посещают одну из других стран еврозоны, больше не нужно обменивать свои деньги. В то время еврокомиссар по внешним связям Ханс ван ден Брук, бывший министр иностранных дел Нидерландов, сыграл важную роль в реализации Маастрихтского договора.

В то время еврокомиссар по внешним связям Ханс ван ден Брук, бывший министр иностранных дел Нидерландов, сыграл важную роль в реализации Маастрихтского договора.

В декабре 2009 года вступил в силу Лиссабонский договор, предусматривающий ряд реформ, направленных на то, чтобы сделать ЕС более демократичным, более легким в управлении, более эффективным и решительным после недавнего вступления в ЕС 12 новых государств-членов.Договор, который позволяет ЕС принимать решения быстрее, принес Нидерландам большую пользу. Кроме того, более демократичный характер ЕС позволяет Нидерландам лучше защищать свои интересы.

За все эти годы ЕС доказал необходимость сотрудничества. Многие проблемы выходят за рамки национальных границ, например, окружающая среда, преступность, болезни животных и транспорт. В этих областях Нидерланды больше не могут проводить политику, независимую от политики ЕС.Как и все другие государства-члены, Нидерланды должны работать со своими соседями.

Нидерланды и внутренний рынок Европы

Европейский Союз в настоящее время состоит из 28 государств-членов, а пограничный контроль между многими странами ЕС отменен. Это обеспечивает свободное передвижение людей, товаров и услуг в пределах ЕС. Голландцы могут поселиться и работать в других странах Европы гораздо легче, чем когда-либо прежде. Кроме того, голландским компаниям намного проще вести дела с компаниями в соседних странах, поскольку они используют ту же валюту и поскольку пограничный контроль остался в прошлом.

Это обеспечивает свободное передвижение людей, товаров и услуг в пределах ЕС. Голландцы могут поселиться и работать в других странах Европы гораздо легче, чем когда-либо прежде. Кроме того, голландским компаниям намного проще вести дела с компаниями в соседних странах, поскольку они используют ту же валюту и поскольку пограничный контроль остался в прошлом.

Будучи еврокомиссаром, ответственным за внутренний рынок, налогообложение и таможенный союз с 1999 по 2004 год, бывший министр внешней торговли Нидерландов Фриц Болкештайн сыграл важную роль в создании единого внутреннего рынка.

Кризис в еврозоне: общий взгляд на причины и несколько возможных решений

Кризис еврозоны, разразившийся в мае 2010 года, далек от завершения. Чарльз Виплош прямо говорит об этом в своей главе: «Пять лет спустя рост будет мизерным и, по прогнозам прогнозистов, останется мизерным.Руководство находится в беспорядке, как показал трагический саммит 13 июля — последний из невероятной серии официальных встреч». Что еще хуже, широко распространено мнение, что хрупкость и дисбаланс, которые подготовили валютный союз к этому кризису, все еще присутствуют.

Что еще хуже, широко распространено мнение, что хрупкость и дисбаланс, которые подготовили валютный союз к этому кризису, все еще присутствуют.

В качестве первого шага к достижению широкого консенсуса в отношении того, что еще необходимо сделать, в этой электронной книге собраны мнения 18 всемирно известных экономистов по простому вопросу: что вызвало кризис в еврозоне? В центре внимания должно было быть размышление о причинах как прелюдии к разработке средств.

Несмотря на то, что эссе были в значительной степени нескоординированы, а авторы опирались на разный опыт, из этого сборника вытекает удивительно связное сообщение. В этом введении у нас есть две цели:

- Во-первых, собрать воедино то, что, по нашему мнению, является основным взглядом на повествование о кризисе;

В мире разработки политики нарративы невероятно важны, поскольку, если мы не можем прийти к соглашению о том, что произошло — или, точнее, о том, что было самым важным, — то мы не можем договориться и о том, как исправить ситуацию.

- Во-вторых, определить единодушное мнение о причинах кризиса еврозоны.

Опять же, мы не можем знать, что нужно исправить, пока не договоримся о том, что было сломано.

Хотя в электронной книге внимание сосредоточено на причинах кризиса, некоторые авторы также обсудили возможные пути его решения. Эти идеи приведут нас к следующему этапу этого проекта: электронной книге о путях развития еврозоны.

Системно думать о кризисе

Основной реальностью практически каждого кризиса является быстрое устранение экономических диспропорций.Масштабы и продолжительность кризиса обычно зависят от размера первоначальных дисбалансов, от того, насколько первоначальный шок усиливается различными «усилителями», и от того, насколько быстро и эффективно реагируют политики.

В случае кризиса еврозоны дисбалансы были крайне неоригинальны. Они были стандартными виновниками экономических кризисов с незапамятных времен, а именно, слишком большой государственный и частный долг, взятый из-за границы. То есть слишком много по отношению к производительным инвестициям, финансируемым за счет заимствования.

То есть слишком много по отношению к производительным инвестициям, финансируемым за счет заимствования.

С момента введения евро и вплоть до кризиса происходили крупные потоки капитала из основных стран еврозоны, таких как Германия, Франция и Нидерланды, в периферийные страны еврозоны, такие как Ирландия, Португалия, Испания и Греция. Большая часть из них была инвестирована в неторгуемые сектора – жилищное строительство и государственные услуги/потребление. Это означало, что активы создавались не для того, чтобы помочь окупить инвестиции. Это также приводило к росту заработной платы и издержек таким образом, что это наносило ущерб конкурентоспособности экспортных поступлений получателей, способствуя тем самым дальнейшему ухудшению состояния их текущих счетов.

Когда начался кризис еврозоны, спровоцированный в конечном счете глобальным кризисом, трансграничный приток капитала прекратился. Эта «внезапная остановка» финансирования инвестиций вызвала опасения по поводу жизнеспособности банков и, в случае с Грецией, даже самих правительств. Тесные связи между банками еврозоны и национальными правительствами обеспечили мультипликатор, сделавший кризис системным.

Тесные связи между банками еврозоны и национальными правительствами обеспечили мультипликатор, сделавший кризис системным.

Важно отметить, что кризис еврозоны не следует рассматривать как кризис суверенного долга. Страны, получившие финансовую помощь, не имели самого высокого отношения долга к ВВП.Бельгия и Италия вступили в кризис с государственным долгом около 100% ВВП, но так и не попали в программы МВФ, в то время как Ирландия и Испания с коэффициентом всего 40% (который, по общему признанию, был искусственно занижен за счет больших налоговых поступлений, связанных с пузырь на рынке недвижимости) нуждался в помощи. Ключом были иностранные заимствования. Пострадали многие страны, которые имели дефицит счета текущих операций и, следовательно, полагались на иностранное кредитование; ни один из тех, кто имеет профицит счета текущих операций, не пострадал.

Первоначальный шок — быстрая потеря доверия инвесторов еврозоны к странам с дефицитом — был усилен несколькими способами. Учитывая структуру еврозоны, у правительств, попавших в беду, не было кредитора последней инстанции. Это означало, что их заимствование в евро было сродни долгу в иностранной валюте во время традиционных внезапных кризисов. Естественному кредитору последней инстанции, ЕЦБ, было прямо запрещено играть эту роль. Это исключило один из классических способов избежать дефолта правительства — заставить центральный банк печатать деньги, необходимые для обслуживания долга.

Учитывая структуру еврозоны, у правительств, попавших в беду, не было кредитора последней инстанции. Это означало, что их заимствование в евро было сродни долгу в иностранной валюте во время традиционных внезапных кризисов. Естественному кредитору последней инстанции, ЕЦБ, было прямо запрещено играть эту роль. Это исключило один из классических способов избежать дефолта правительства — заставить центральный банк печатать деньги, необходимые для обслуживания долга.

Еще одним усилителем проблем стало преобладание банковского финансирования.Европейские банки были слабо капитализированы и чрезвычайно велики по отношению к ВВП стран. Они были настолько велики, что их пришлось спасать, но их размер также создавал сценарий «двойного утопления». Именно это и произошло в Ирландии. В том, что можно было бы назвать трагическим сценарием двойного утопления, банковская система Ирландии рухнула первой, и правительство Ирландии рухнуло, пытаясь ее спасти. Испания и Бельгия заигрывали, но в конечном итоге избежали той же участи.

Третьим усилителем является так называемая гибельная петля — потенциал порочного круга обратной связи между банками и их правительством.Опасения по поводу платежеспособности правительства страны Поклонники опасаются платежеспособности банков страны, что, в свою очередь, ослабляет экономику, тем самым ухудшая перспективы устойчивого развития страны. Смертельная спираль роста премий за риск и ухудшения бюджетного дефицита может затянуть страны в воронку дефолта по долгам. Это произошло с Португалией и было близко к тому, что произошло с Италией, Испанией и Бельгией. Даже Франция и Австрия заигрывали с тенью роковых петель. Ключевым элементом этого механизма является то, что банки еврозоны вкладывают значительные средства в долг своего собственного правительства.

Последним усилителем была жесткость рынков факторов производства и товаров в странах, которые не могли восстановить конкурентоспособность за счет девальвации валюты. Действительно, спустя пять лет немногие из стран еврозоны восстановили докризисный рост или уровень занятости, хотя Испания удивляет наблюдателей силой своего восстановления.

Третий фактор, определяющий серьезность кризиса, — уместность ответных мер политики — явно представлял собой большую проблему в еврозоне. Ничто в институциональной инфраструктуре еврозоны не было подготовлено к кризису такого масштаба.Эта возможность просто не рассматривалась при создании архитектуры евро. Было сделано много ошибок. Действительно, судя по реакции рынка, каждое политическое вмешательство ухудшало ситуацию. Ситуация изменилась только летом 2012 года, когда президент ЕЦБ Марио Драги заявил «чего бы это ни стоило».

План введения

В следующем разделе представлено то, что, по нашему мнению, является консенсусным повествованием о кризисе еврозоны. Он не был одобрен всеми авторами этой электронной книги, но мы считаем, что он соответствует сути их анализа.

В следующем разделе собрано то, что мы считаем консенсусом относительно причин кризиса — как непосредственных причин, так и, если хотите, «причин причин».

В то время как электронная книга посвящена причинам кризиса, некоторые авторы представили средства, а предпоследний раздел суммирует наиболее конкретные из них.

В последнем разделе представлено резюме и наши заключительные замечания.

Кризис еврозоны: консенсусный нарратив

Первый шаг к восстановлению еврозоны — ответить на вопросы «что сломалось» и «что сломалось»? В этом разделе представлено то, что мы считаем консенсусным взглядом на основные элементы эволюции кризиса, как прелюдия к ответам на два вопроса.

Прежде чем подробно описать ущерб, «стоит напомнить, что в первые годы глобального кризиса положение еврозоны было неплохим», как пишет Джанкарло Корсетти в своей главе. «Участие в Европейском валютном союзе, по-видимому, защитило страны от первых трудностей, с которыми столкнулись страны с большим финансовым сектором по отношению к их налоговой базе, такие как Великобритания и Швейцария». Это было ненадолго.

Создание проблем

1990-е годы были временем нестабильности обменного курса в Европе с крупными кризисами в 1992 и 1993 годах.Перед лицом больших различий в темпах инфляции и периодических девальваций рынки требовали очень больших премий за риск. Такие страны, как Италия, Испания и Португалия, платили по своим долгам гораздо более высокие ставки, чем Германия и другие страны, такие как Нидерланды, Австрия, Франция и Бельгия. Все изменилось с переходом к валютному союзу.

Такие страны, как Италия, Испания и Португалия, платили по своим долгам гораздо более высокие ставки, чем Германия и другие страны, такие как Нидерланды, Австрия, Франция и Бельгия. Все изменилось с переходом к валютному союзу.

Начиная с 1995 года процентные ставки еврозоны сходились в ожидании единой валюты.

- Премии за риск испарились, поскольку рынки поверили обещаниям Маастрихтского договора о «отсутствии девальвации», «отсутствии дефолта» и «всегда низкой инфляции для всех».

Как показано на Рисунке 1, доходность государственных облигаций всех потенциальных членов еврозоны приблизилась к ставке Германии, которая сама по себе существенно упала и оставалась низкой до начала финансового кризиса. Как Фельд и др. пишут в своей главе: «Несмотря на существенные различия в макроэкономической и фискальной политике, страны-члены смогли получить доступ к финансовым рынкам с почти одинаковой доходностью в период с 2001 по 2007 год».

Однако конвергенция, как пишет Джефф Франкель в главе has, «расценивалась скорее как хорошая вещь, чем как плохая. Признак реального сближения между Севером и Югом стран еврозоны.

Признак реального сближения между Севером и Югом стран еврозоны.

Рисунок 1 . Премии за риск исчезли в преддверии кризиса.

Источник : Интернет-база данных ОЭСР с авторской разработкой.

Масштабы изменений были поразительны. В Италии номинальная стоимость заимствований упала с 13% до 3% за десятилетие. Удешевление кредита не было столь резким для других членов еврозоны, но даже доходность государственных облигаций Германии упала с 7% до 3%.Действительно, во всем мире стоимость капитала неуклонно снижалась в условиях того, что Бен Бернанке назвал «глобальным избытком сбережений».

Это имело последствия:

- Удешевление кредита стимулировало заимствование по всему валютному союзу, как государственному, так и частному, а также иностранному.

Каждый вид заимствования сыграл свою роль в формировании докризисных диспропорций.

Критический дисбаланс: кредитование и заимствование внутри еврозоны

Кризис еврозоны по своей сути не был кризисом суверенного долга. Виной тому были крупные потоки капитала внутри еврозоны, возникшие до кризиса.

Виной тому были крупные потоки капитала внутри еврозоны, возникшие до кризиса.

Даниэль Грос лаконично выразился: «Кризис евро начался как классическая «внезапная остановка» трансграничного притока капитала. Когда бум сменился спадом, правительство потеряло свою налоговую базу и было вынуждено взять на себя частные долги, что привело к кризису государственного долга. Банковская система еврозоны с высокой долей заемных средств, тесно связанная с национальными правительствами, обеспечила мультипликатор, который сделал кризис системным».

Проблема, как отмечает Пол де Грауве в своей главе, заключалась в том, что «Европейскому валютному союзу не хватало механизма, который мог бы остановить разнонаправленное экономическое развитие… которое выкристаллизовалось в том факте, что некоторые страны наращивали внешний дефицит и другие внешние профициты».

Эти дисбалансы превратили проблемы в «пирог» еврозоны, поскольку, как пишет Гвидо Табеллини в своей главе, «если произойдет внезапная остановка, у суверена, скорее всего, не хватит фискальных ресурсов, чтобы справиться с ней. Размер финансового сектора стал слишком большим».

Размер финансового сектора стал слишком большим».

Если вспомнить, что текущий счет страны представляет собой чистый заем из-за рубежа, то значительное увеличение внешней задолженности проявляется как отрицательное значение счета текущих операций. Положительный текущий счет указывает на то, что страна в чистом виде кредитует иностранные страны.

Чтобы интерпретировать отдельные текущие счета, мы должны отойти от существенного факта:

- Текущий счет еврозоны в целом был сбалансирован до кризиса и оставался близким к нему на протяжении всего периода.

Таким образом, чистый кредит остального мира странам еврозоны был очень небольшим. В отличие от США и Великобритании, глобальный избыток сбережений не был основным источником внешних заимствований — это кредиты и займы среди членов еврозоны.Например, большой профицит счета текущих операций Германии и дефицит стран, переживших кризис, означают, что немецкие инвесторы в целом кредитовали пострадавшие от кризиса страны — Грецию, Ирландию, Португалию и Испанию.

Тем не менее, как отмечает Филип Лейн, даже если сбережения поступали не из Китая, атмосфера имела значение. «Факты указывают на то, что период 2003–2007 годов можно охарактеризовать как шок «кредитного предложения», — пишет он. «Глобальная финансовая система была более склонна терпеть большие чистые долговые потоки в эти страны с развитой экономикой».Он указывает на глубинные причины: «низкие учетные ставки, принятые центральными банками развитых стран, финансовые инновации (например, новые виды секьюритизации) и меняющиеся представления об уровнях риска и способности поглощать риски в совокупности способствовали необычайному буму международных потоков капитала. “.

Рисунок 2 . Текущие счета: основные кредиты ГИИПИ с 2000 по 2007 год.

Источник : Интернет-база данных WEO с авторской разработкой.Примечание: дефицит счета текущих операций (-) и профицит (+).

С учетом этих моментов на рисунке 2 показана эволюция положительного сальдо счета текущих операций для готовых к использованию стран. На диаграммах выше показаны цифры за докризисные годы в виде доли от собственного ВВП каждой страны. Это дает представление о том, насколько важными были потоки для макроэкономики каждой страны. Как показано на верхней левой панели рисунка 2:

На диаграммах выше показаны цифры за докризисные годы в виде доли от собственного ВВП каждой страны. Это дает представление о том, насколько важными были потоки для макроэкономики каждой страны. Как показано на верхней левой панели рисунка 2:

- Все страны, которые в конечном итоге завершили программы спасения — Греция, Ирландия, Португалия и Испания — имели значительный и увеличивающийся дефицит счета текущих операций.

Италия, которая едва не попала в беду, также все больше полагалась, хотя и в гораздо меньшей степени, чем, скажем, Испания, на иностранных кредиторов в течение десятилетия, предшествовавшего кризису.

Верхняя правая панель показывает, что:

- Страны, которые должны были внести свой вклад в спасение, были крупными чистыми кредиторами других стран еврозоны.

Франция является исключением, которое проверяет правило. Он начал с положительного счета текущих операций, но в конце 2000-х его положение ухудшилось. В отличие от других стран ядра, у Франции проблемы начались в разгар кризиса (ее долговой рейтинг был снижен в 2012 году).

В отличие от других стран ядра, у Франции проблемы начались в разгар кризиса (ее долговой рейтинг был снижен в 2012 году).

Эти показатели платежного баланса в виде доли от ВВП иллюстрируют важность потоков иностранного капитала с точки зрения отдельных стран. Но, учитывая гигантскую разницу в размерах среди членов еврозоны, коэффициенты скрывают важную информацию. Второй ряд диаграмм показывает данные счета текущих операций в миллиардах долларов, а не в процентах от национального ВВП.Здесь мы видим, что действительно было два выброса:

.- К 2007 году Германия, в чистом виде, кредитовала почти 250 миллиардов долларов в год другим странам еврозоны;

Показатель следующего по величине чистого кредита, Нидерландов, составил 50 миллиардов долларов или меньше.

- Испания была крупнейшим нетто-заемщиком, приток капитала в которую достиг $150 за год до кризиса;

Ни одна другая нация не была даже близка с точки зрения кредитования или заимствования.

Инвестиции против сбережений

Текущий счет по своей конструкции представляет собой разницу между суммой, которую страна инвестирует и сберегает.Таким образом, анализ сбережений и инвестиций дает представление о причинах дисбаланса счета текущих операций.

Как видно из рисунка 3:

- Вообще говоря, основные страны имели сбережения выше среднего, в то время как Греция, Ирландия, Италия, Португалия и Испания имели сбережения ниже среднего (за исключением Ирландии).

Особенно выделяются голландские, бельгийские и (в конце) немецкие корпуса. Италия, Испания и Португалия, напротив, выделяются на низком уровне.

- Когда дело доходит до инвестиций, основные страны, как правило, недоинвестируют дома (по сравнению со средним показателем по еврозоне), в то время как Греция, Ирландия, Италия, Португалия и Испания, как правило, переинвестируют.

Испания и Ирландия здесь исключение; в докризисные годы они инвестировали гораздо больше, чем в среднем по еврозоне.

В то время эта базовая модель рассматривалась не как источник проблем еврозоны, а скорее как признак успеха. Было широко распространено мнение, что такого рода потоки частного капитала были частью естественной реальной конвергенции внутри валютного союза. Более бедные страны, имевшие богатые инвестиционные возможности, привлекали инвесторов из более богатых стран, когда доходность капитала падала.По крайней мере, таково было современное мышление (см., например, Бланшара и Джавацци в The Brookings Papers on Economic Activity в 2002 г.).

Большой проблемой было то, что большая часть инвестиций направлялась в неторгуемые сектора, такие как государственное потребление и жилье.

Рисунок 3 . Основные модели сбережений и инвестиций GIIPS

Источник : Интернет-база данных WEO с авторской разработкой. Примечание: дефицит счета текущих операций (-) и профицит (+).

Дисбаланс конкурентоспособности

Как выразилась Аньес Бенасси-Кере, «потоки капитала, как правило, питали неторгуемые сектора на периферии еврозоны. В странах-получателях рост обязательств не был устойчивым, поскольку не соответствовал наращиванию экспортного потенциала. Хуже, если это способствовало возникновению пузырей цен на жилье, которые в какой-то момент неизбежно лопнули».