Эксперт объяснил, с какой картой лучше ехать за границу

МОСКВА, 9 сен — ПРАЙМ. С каждым днем для путешествий становится доступно все больше стран, а это значит, что планирование долгожданных поездок не за горами. Важно грамотно подойти к выбору финансовых продуктов для отдыха за рубежом. Безусловно, первым из них является банковская карта — совсем не все страны готовы предложить такое же проникновение бесконтактной оплаты с помощью смартфонов (NFC) или QR-кодов, как в России. И если в путешествии по многим российским городам можно оставить карту дома, то, например, в Индии, Латинской Америке или Африке ее лучше держать при себе. Об этом агентству «Прайм» рассказывает руководитель управления клиентского счастья Райффайзенбанка Кирилл Матвеев.

Назван порядок действий, если банкомат «съел» карту или «зажал» деньги

Выбор карты зависит от целей и бюджета поездки и запланированных трат. К примеру, для поездок в Европу и США подойдут и Visa, и Mastercard. А вот в ряде стран Латинской Америки картой Mastercard расплатиться сложно. Поэтому лучше подстраховаться и взять с собой карты разных платежных систем.

А вот в ряде стран Латинской Америки картой Mastercard расплатиться сложно. Поэтому лучше подстраховаться и взять с собой карты разных платежных систем.

«Дополнительных скачков курса и сюрпризов при конвертации можно избежать, если до поездки открыть карты в долларах или евро. При этом снятие наличных в банкоматах может быть бесплатным, для этого нужно внимательно изучить карточные продукты банка», — отмечает эксперт.

Например, в ряде банков есть travel-карты, снятия по которым бесплатны в любых банкоматах мира. Премиальные клиенты также могут снимать наличные без комиссии. Бесплатные снятия, как правило, доступны и зарплатным клиентам банков.

Эксперт предупредил, как банкомат может испортить вашу кредитную историю

Владельцы зарплатных карт могут получить и другие приятные бонусы — например, бесплатную страховку при выезде за рубеж.

По словам Матвеева, если вы частый путешественник и хотите снижать стоимость перелетов или других трат в поездках, также выгодно использовать travel-карты. Они позволяют получать баллы за каждую покупку и тратить их на покупку авиабилетов, бронирование отелей, аренды автомобилей и трансферов и другие сервисы со скидками от партнеров банка.

Они позволяют получать баллы за каждую покупку и тратить их на покупку авиабилетов, бронирование отелей, аренды автомобилей и трансферов и другие сервисы со скидками от партнеров банка.

Тема кредитных карт заслуживает особого внимания. Это удобный инструмент для непредвиденных трат или крупных покупок, которые вы захотите сделать за границей. «Для этого лучше использовать кредитную карту с длинным грейс-периодом, в течение которого можно пользоваться деньгами банка бесплатно», — заключает эксперт.

|

Бесплатная карта в рублях и две дополнительные карты к ней, также две карты в валюте USD и EUR |

5 |

|

мобильный банк и интернет-банк |

Бесплатно |

|

|

Бесплатно |

|

Выдача наличных денежных средств в банкоматах ПАО «Промсвязьбанк» и банков-партнеров («Альфа-банк» и Россельхозбанк) |

Бесплатно |

|

Бесплатные переводы онлайн в другие банки по номеру телефона |

До 100 000 ₽ в месяц |

|

Вклад с повышенной ставкой при размещении на срок от 6 мес. Условиям привлечения срочных банковских вкладов |

+0,1% к базовой ставке (при сумме от 500 000 ₽ на срок от 6 мес.) |

|

SMS-информирование по картам программы |

Бесплатно |

|

Страхование выезжающих за рубеж (50 000 €) |

Бесплатно |

|

Выдача наличных в банкоматах за рубежом |

Бесплатно |

|

Экстренная выдача наличных за рубежом |

Бесплатно |

|

Получение справки для посольства в офисе банка |

Бесплатно |

|

Льготный курс обмена валют в интернет-банке |

5% |

|

Скидки на аренду сейфов |

25% |

|

Телефонная линия премиального обслуживания |

Бесплатно |

согласно

согласно Умная карта путешественника | |

| Стоимость обслуживания | 0 ₽ – без дополнительных условий |

| Снятие наличных |

|

| Переводы на карты других банков | бесплатно до 100 000 ₽ в месяц по номеру телефона через систему быстрых платежей, далее 0,5% (максимум 1500 ₽) |

| Выпуск дополнительных карт | 1 дополнительная карта бесплатно, каждая следующая — 200 ₽ |

| Возможность оформления страховки | |

Сумма покупок по карте за месяц | Количество миль* |

от 5000 ₽ | 1 миля за каждые 100 ₽ |

от 30 000 ₽ | 2 мили за каждые 100 ₽ |

от 75 000 ₽ | 4 мили за каждые 100 ₽ |

Дополнительно за каждые 100 ₽ покупок на «Газпромбанк – Travel » | 6 миль – за бронирование отеля 5 миль – за покупку ж/д билетов 4 мили – за бронирование автомобиля 4 мили – за покупку билетов на автобус 2 мили – за покупку авиабилетов |

Дополнительная информация |

Расчет миль осуществляется за каждые полные 100 ₽ стоимости покупки. Ограничения предельной величины базы для расчета миль и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет бонусных/акционных миль, указаны в Программе «Газпромбанк – Travel». * За каждые 100 ₽ покупок начисляется не более 1 мили при невыполнении условия поддержания среднемесячного остатка на картах, счетах, вкладах клиента в отчетном периоде свыше 30 000 ₽. |

Условия начисления кешбэка | Если доля покупок в категории с максимальными тратами превышает 20% от общей суммы покупок в месяц, на сумму, превышающую данное значение, начисляется кешбэк 1%*. Кешбэк начисляется за каждые полные 100 ₽ покупки. Максимальный размер кешбэка – 3000 ₽ в месяц. |

Сумма покупок по карте за месяц | Кешбэк |

от 5 000 ₽ | 3% в категории максимальных трат и 1%* на остальные покупки |

от 30 000 ₽ | 5% в категории максимальных трат и 1%* на остальные покупки |

от 75 000 ₽ | 10% в категории максимальных трат и 1%* на остальные покупки |

Категории начисления повышенного кешбэка | МСС-коды |

АЗС, парковки | 5541, 5542, 7523 |

Кафе, рестораны, бары, сети фаст-фуд | 5811, 5812, 5813, 5814 |

Детские товары и развитие | 5641, 5945, 8211, 8299, 8351 |

Одежда и обувь | 5611, 5621, 5631, 5651, 5661, 5691, 5699 |

Кино и развлечения | 5816, 7829, 7832, 7841, 7922, 7929, 7932, 7933, 7991, 7993, 7994, 7996, 7998, 7999 |

Фитнес и спортивные товары | 5655, 5940, 5941, 7941, 7911, 7997 |

СПА, салоны красоты и косметика | 5977, 7230, 7297, 7298 |

Медицинские услуги и аптеки | 5122, 5912, 5976, 8011, 8021, 8031, 8042, 8049, 8050, 8071, 8062, 8099 |

Дом, дача | 5039, 5074, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719 |

Бытовая техника | 5722, 5732, 5946, 5065 |

Дополнительная информация |

Если максимальная сумма ваших покупок приходится на категорию, которой нет в списке (например, продукты), повышенный кешбэк начислится на следующую по сумме расходов категорию. Ограничения предельной величины базы для расчета бонусных баллов и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет вознаграждения и общей суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) по начислению кешбэк. * Стандартный кешбэк 1% начисляется при условии поддержания среднемесячного остатка на картах, счетах, вкладах клиента в отчетном периоде свыше 30 000 ₽. |

Описание | Программа лояльности «Процент+» позволяет получать дополнительный доход по накопительному счету «Трать и копи» и вкладам «Ваш успех», «Корпоративный», «Копить» при совершении покупок по карте. |

Сумма покупок по карте за месяц | Вознаграждение |

от 15 000 ₽ |

|

от 50 000 ₽ |

|

Дополнительная информация |

Вознаграждение рассчитывается от макс. |

Максимальное количество бонусных миль – 3000 в месяц. 1 миля = 1 ₽. Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.com

Максимальное количество бонусных миль – 3000 в месяц. 1 миля = 1 ₽. Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.com

совокупного остатка (суммы мин. остатка на накопительном счете и остатка на вкладах в течение кал. месяца) – не более 1,5 млн ₽ (при тратах от 15 000 до 99 999,99 ₽ в мес.) и не более 10 млн ₽ (при тратах от 100 000 ₽ в мес.). Выплачивается в течение 10 рабочих дней следующего месяца на счет карты. Для расчета суммы покупок по карте за месяц учитываются каждые полные 100 ₽ покупки. Категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) «Процент+».

совокупного остатка (суммы мин. остатка на накопительном счете и остатка на вкладах в течение кал. месяца) – не более 1,5 млн ₽ (при тратах от 15 000 до 99 999,99 ₽ в мес.) и не более 10 млн ₽ (при тратах от 100 000 ₽ в мес.). Выплачивается в течение 10 рабочих дней следующего месяца на счет карты. Для расчета суммы покупок по карте за месяц учитываются каждые полные 100 ₽ покупки. Категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) «Процент+».

правила финансовой безопасности за рубежом

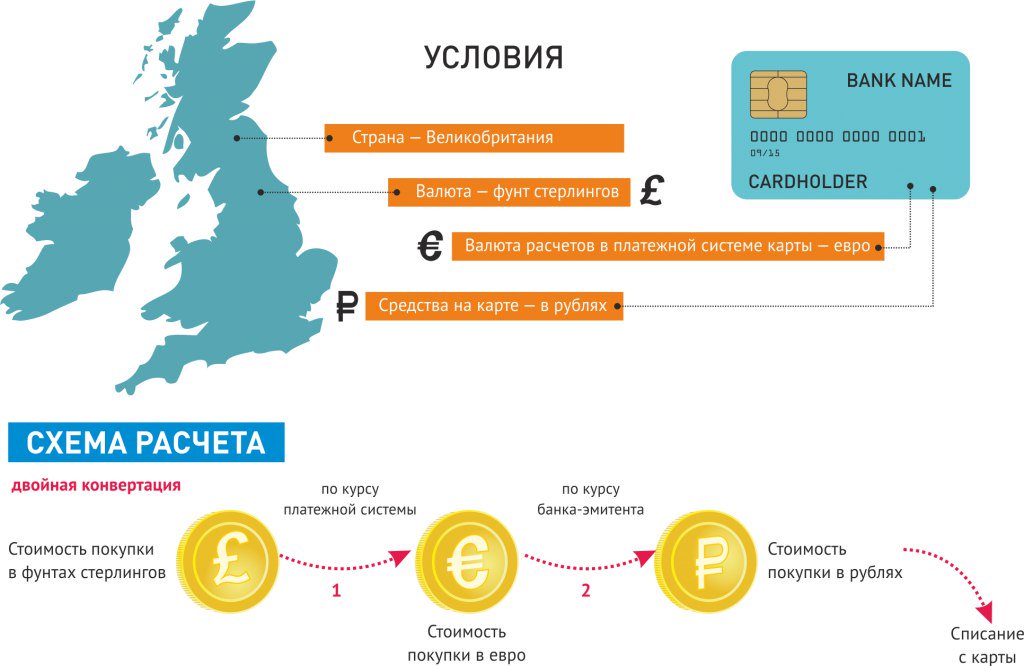

Мы все с нетерпением ждем отпуска: строим грандиозные планы, мечтаем о незабываемых приключениях, хотим оставить в альбомах массу красивых фотографий, а в памяти — только приятные впечатления. Омрачать поездку финансовыми трудностями точно не хочется, ведь расходы на нее и без того составляют существенную часть личного бюджета. Рассказываем, как правильно расплачиваться картой заграницей, избегать скрытых комиссий, лишних конвертаций и обмана при обмене валюты.

Оплата картой

Многие туристы относятся скептически к безналичной оплате за границей. Вдруг банкс пишет комиссию или сумма покупки конвертируется несколько раз, принося существенные убытки. И уж совсем жутко от мысли о возможном техническом овердрафте — уходе карты в минус в связи с корректировкой баланса. Чтобы избавиться от этих финансовых фобий, нужно запомнить 2 простых правила безналичной оплаты:

- в странах, где основная валюта евро, нужно расплачиваться евровой картой; где доллар — долларовой;

- в странах с национальной валютой предпочтение нужно отдать долларовой карте, так как именно доллар — основная валюта взаиморасчета между банками и платежными системами разных стран.

Почему этих правил стоит придерживаться?

- Если валюта страны и валюта карты совпадают, то вы заплатите за покупку ровно столько, сколько она стоит: вы пробили вино на кассе за 12 €, значит с евровой карты спишут ровно 12 €, пробили магнитик за 5 $ — с долларовой карты уйдет именно эта сумма и ни центом больше.

Никакий комиссий и конвертаций не будет.

Никакий комиссий и конвертаций не будет. - Если вы оплачиваете покупку в национальной валюте с рублевой карты, готовьтесь к списанию комиссии (2—5%) и двум конвертациям: сумма покупки сначала переведется в доллары и только затем в рубли.

- Если вы оплачиваете покупку в национальной валюте с евровой карты, ситуация еще хуже: сумма покупки сначала переведется в доллары, затем в рубли (ведь карта выпущена в России) и только потом в евро. В итоге, три конвертации и две комиссии.

При оплате с рублевой карты не стоит забывать о возможной корректировке баланса. Например, вы рассчитывали, что сумма спишется по одному курсу, а она списалась по другому. Дело в том, что на момент оплаты деньги не сразу списываются со счета. Платеж проходит авторизацию. Транзакция происходит в течение 5—7 дней — деньги спишутся не по курсу на момент покупки, а по актуальному курсу на момент списания. Если за это время курс вырастет, то с карты «доспишется» нужная сумма, если упадет, то вернется разница.

Скрытые комиссии

Многие банки взимают комиссию за обмен валюты, но в туристических городах размер этой комиссии часто не указывают при входе в обменный пункт. Итоговую сумму вместе со всеми включенными по тарифу платежами незадачливый турист узнает уже тогда, когда обратной дороги нет — подпись на квитанции поставлена, а значит он официально согласился на оплату всех дополнительных сборов.

Обезопасить себя можно несколькими способами:

- заранее узнать все условия сделки на официальном сайте нужного банка;

- расспросить кассира об итоговой сумме до подписания квитанции.

Отдельно стоит помнить о номиналах купюр. Например, в Азии при обмене валюты более выгодный курс установлен на купюры крупного номинала, а в Европе вы не сможете расплатиться купюрой в 500 € — потребуется предварительно ее разменять.

Обмен валюты

В любой стране мира избегайте уличных обменников и обмена у частных лиц. Есть высокая вероятность получить фальшивку. Меняйте деньги исключительно в банках и сохраняйте квитанции.

Меняйте деньги исключительно в банках и сохраняйте квитанции.

Об обмене валют надо запомнить следующее:

- Если у вас есть основная рублевая и дополнительные валютные карты, узнайте в своем банке, каковы условия перевода денег с карты на карту. Возможно, вы сможете просто перевести нужную сумму в рублях на валютную карту и не заморачиваться с поиском обменника. Быстро и просто, а главное — безопасно. Если вы потеряете карту, то сможете заблокировать ее с помощью службы поддержки, если теряете наличные, это безвозвратно.

- Старайтесь не менять деньги в отелях и аэропортах. Зачастую курс там значительно завышен.

- Перед поездкой в страну с неизвестной вам валютой посмотрите в интернете, как выглядят купюры и монеты и сохраните их изображения себе на смартфон. Так вы точно избежите обмана. В странах бывшей Югославии, Чехии, Словакии и многих других местные ловкачи часто пытаются всучить туристам деньги уже несуществующих стран. Будьте бдительны!

Снятие наличных

Перед поездкой обязательно выясните у своего банка, какие условия он ставит на снятие денег в сторонних банкоматах. Вероятно, у вашей карты есть строгие лимиты. Они зависят от типа карты, платежной системы и условий тарифа. Не забудьте проконсультироваться о лимитах и комиссиях. Они могут устанавливаться как банком-эмитентом, так и банком-эквайером.

Вероятно, у вашей карты есть строгие лимиты. Они зависят от типа карты, платежной системы и условий тарифа. Не забудьте проконсультироваться о лимитах и комиссиях. Они могут устанавливаться как банком-эмитентом, так и банком-эквайером.

Снимать деньги в заграничном банкомате стоит только в крайнем случае, ведь местный банк наверняка спишет с вас комиссию за обслуживание. И уж совсем неприятно, если заодно это сделает и ваш банк — всё зависит от условий тарифа. Также не забывайте, что сумма может быть конвертирована — банкомат выдаст деньги в местной валюте вне зависимости от валюты вашего счета.

Подытожим и составим чек-лист финансово грамотного путешественника:

- после валютных операций с использованием рублевой карты может возникнуть технический овердрафт — уход в минус: это происходит, если курс продажи банка вырос на момент списания и сумма покупки превысила баланс; уточните у банка, нет ли у него штрафов за овердрафт, а лучше — оформите валютку;

- не пугайтесь, если произойдет корректировка баланса: в момент оплаты проходит авторизация по курсу на день покупки, транзакция происходит в течение 5-7 дней — за это время курс может поменяться, а значит сумма списания будет скорректирована;

- оформите валютные карты (желательно с кешбэком), так вы сможете вернуть часть денег, потраченных на комиссии и конвертации;

- уточните детали своего тарифа;

- в еврозоне расплачивайтесь евровой картой, в странах, где есть национальная валюта или ею является доллар — долларовой;

- кончились наличные — оплачивайте покупки картой, снимать деньги в банкомате стоит только в крайнем случае.

Отправляйтесь в отпуск с полезными знаниями и не позволяйте финансовым неурядицам омрачить ваш отдых.

Источник — Журнал «Финстратегия»

К списку новостейДебетовые карты

Выберите офис получения карты

Населенный пункт * НовосибирскОбьБердскИскитимЛиневоБаганБарабинскБолотноеЧаныЧерепановоЧистоозёрноеЧулымДовольноеКарасукКаргатКыштовкаКоченевоКочкиКолываньКраснозёрскоеКупиноКуйбышевМасляниноМошковоОрдынскоеСузунТатарскТогучинУсть-ТаркаУбинскоеВенгеровоЗдвинскГорныйКемеровоНовокузнецкЛенинск-КузнецкийКалтанБарнаулБийскКрасноярскТомскАсиноАдрес офиса обслуживания * Главный офисДополнительный офис «Бердский»Дополнительный офис «Искитимский»Операционный офис «Кемеровский»Операционный офис «Новокузнецкий»Дополнительный офис «Голден Парк»Дополнительный офис «Бердский-2»Дополнительный офис «Искитимский-2» Операционный офис «Кемеровский-2» Дополнительный офис «Дзержинский» Дополнительный офис «Заельцовский» Операционный офис «Алтайский»Операционный офис «Новокузнецкий-3»Операционный офис «Красноярский» Операционный офис «Томский»Дополнительный офис «Западный»Операционный офис «Калтанский»Операционный офис «Бийский» Операционный офис «Ленинск-Кузнецкий»Операционный офис «Асиновский»Дополнительный офис «Калининский»Дополнительный офис «Кировский» Дополнительный офис «К.

Маркса, 23»Дополнительный офис «Октябрьский» Дополнительный офис в г. Обь Дополнительный офис «Баганский»Дополнительный офис «Барабинский»Дополнительный офис «Болотнинский»Дополнительный офис «Венгеровский»Дополнительный офис «Доволенский»Дополнительный офис «Здвинский»Дополнительный офис «Карасукский»Дополнительный офис «Каргатский»Дополнительный офис «Колыванский»Дополнительный офис «Коченевский»Дополнительный офис «Кочковский»Дополнительный офис «Краснозерский»Дополнительный офис «Куйбышевский»Дополнительный офис «Купинский»Дополнительный офис «Кыштовский»Дополнительный офис «Маслянинский»Дополнительный офис «Мошковский»Дополнительный офис «Ордынский» Дополнительный офис «Сузунский»Дополнительный офис «Татарский»Дополнительный офис «Тогучинский»Дополнительный офис «Убинский»Дополнительный офис «Усть-Таркский»Дополнительный офис «Чановский»Дополнительный офис «Черепановский»Дополнительный офис «Чистоозерный»Дополнительный офис «Чулымский»Дополнительный офис «Линевский» Дополнительный офис «Горный»Дополнительный офис «Первомайский» Операционный офис «Томский-3»Дополнительный офис «Куйбышевский-2»Дополнительный офис «Площадь Труда» Дополнительный офис «Центральный»Дополнительный офис «Советский» Дополнительный офис «Студенческий»

Маркса, 23»Дополнительный офис «Октябрьский» Дополнительный офис в г. Обь Дополнительный офис «Баганский»Дополнительный офис «Барабинский»Дополнительный офис «Болотнинский»Дополнительный офис «Венгеровский»Дополнительный офис «Доволенский»Дополнительный офис «Здвинский»Дополнительный офис «Карасукский»Дополнительный офис «Каргатский»Дополнительный офис «Колыванский»Дополнительный офис «Коченевский»Дополнительный офис «Кочковский»Дополнительный офис «Краснозерский»Дополнительный офис «Куйбышевский»Дополнительный офис «Купинский»Дополнительный офис «Кыштовский»Дополнительный офис «Маслянинский»Дополнительный офис «Мошковский»Дополнительный офис «Ордынский» Дополнительный офис «Сузунский»Дополнительный офис «Татарский»Дополнительный офис «Тогучинский»Дополнительный офис «Убинский»Дополнительный офис «Усть-Таркский»Дополнительный офис «Чановский»Дополнительный офис «Черепановский»Дополнительный офис «Чистоозерный»Дополнительный офис «Чулымский»Дополнительный офис «Линевский» Дополнительный офис «Горный»Дополнительный офис «Первомайский» Операционный офис «Томский-3»Дополнительный офис «Куйбышевский-2»Дополнительный офис «Площадь Труда» Дополнительный офис «Центральный»Дополнительный офис «Советский» Дополнительный офис «Студенческий»ул. Кирова, 48 г. Новосибирск, 630102, Россия ул. Рогачева, 1 г. Бердск, Новосибирская область, 633009, Россия ул. Пушкина, 91 г. Искитим, Новосибирская область, 633210, Россия проспект Молодежный, 3а г. Кемерово, Кемеровская область, 650070, Россия ул. Кирова, 103 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Курчатова, 1 (3 этаж) г. Новосибирск, 630129, Россия ул. Максима Горького, 3 г. Бердск, Новосибирская область, 633010, Россия ул. Пушкина, 28Б г. Искитим, Новосибирская область, 630090, Россия ул. Ноградская, 16 г. Кемерово, Кемеровская область, 650000, Россия ул. Королева, 21/1 г. Новосибирск, 630015, Россия ул. Дуси Ковальчук, 252 г. Новосибирск, 630082, Россия пр. Ленина, 44а г. Барнаул, Алтайский край, 656038, Россия ул. Кирова, 57 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Молокова, 60 г. Красноярск, Красноярский край, 660135, Россия Совпартшкольный переулок, 13 г. Томск, Томская область, 634009, Россия ул. Забалуева, 51/1 г. Новосибирск, 630096, Россия ул.

Кирова, 48 г. Новосибирск, 630102, Россия ул. Рогачева, 1 г. Бердск, Новосибирская область, 633009, Россия ул. Пушкина, 91 г. Искитим, Новосибирская область, 633210, Россия проспект Молодежный, 3а г. Кемерово, Кемеровская область, 650070, Россия ул. Кирова, 103 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Курчатова, 1 (3 этаж) г. Новосибирск, 630129, Россия ул. Максима Горького, 3 г. Бердск, Новосибирская область, 633010, Россия ул. Пушкина, 28Б г. Искитим, Новосибирская область, 630090, Россия ул. Ноградская, 16 г. Кемерово, Кемеровская область, 650000, Россия ул. Королева, 21/1 г. Новосибирск, 630015, Россия ул. Дуси Ковальчук, 252 г. Новосибирск, 630082, Россия пр. Ленина, 44а г. Барнаул, Алтайский край, 656038, Россия ул. Кирова, 57 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Молокова, 60 г. Красноярск, Красноярский край, 660135, Россия Совпартшкольный переулок, 13 г. Томск, Томская область, 634009, Россия ул. Забалуева, 51/1 г. Новосибирск, 630096, Россия ул. Комсомольская, 55 г. Калтан, Кемеровская область, 652740, Россия ул. имени Героя Советского Союза Васильева, д. 63а г. Бийск, Алтайский край, 659315, Россия пр. Ленина, дом 57/1 г. Ленинск-Кузнецкий, Ленинск-Кузнецкий городской округ, Кемеровская область, 652523, Россия Советская, 30 г. Асино, Томская область, 636840, Россия ул. Богдана Хмельницкого, 41 г. Новосибирск, 630110, Россия ул. Громова, 17 г. Новосибирск, 630088, Россия пр. Карла Маркса, 23 г. Новосибирск, 630073, Россия ул. Кирова, 108 г. Новосибирск, 630009, Россия ул. ЖКО Аэропорта, 24 г. Обь, Новосибирская область, 633103, Россия ул. М. Горького, 25а с. Баган, Новосибирская область, 632770, Россия ул. Карла Маркса, 122 г. Барабинск, Новосибирская область, 632336, Россия ул. М. Горького, 33 г. Болотное, Новосибирская область, 633340, Россия ул. Ленина, 63 с. Венгерово, Новосибирская область, 632240, Россия ул. Мичурина, 2 с. Довольное, Новосибирская область, 632450, Россия ул. Калинина, 41 с. Здвинск, Новосибирская область, 632951, Россия ул.

Комсомольская, 55 г. Калтан, Кемеровская область, 652740, Россия ул. имени Героя Советского Союза Васильева, д. 63а г. Бийск, Алтайский край, 659315, Россия пр. Ленина, дом 57/1 г. Ленинск-Кузнецкий, Ленинск-Кузнецкий городской округ, Кемеровская область, 652523, Россия Советская, 30 г. Асино, Томская область, 636840, Россия ул. Богдана Хмельницкого, 41 г. Новосибирск, 630110, Россия ул. Громова, 17 г. Новосибирск, 630088, Россия пр. Карла Маркса, 23 г. Новосибирск, 630073, Россия ул. Кирова, 108 г. Новосибирск, 630009, Россия ул. ЖКО Аэропорта, 24 г. Обь, Новосибирская область, 633103, Россия ул. М. Горького, 25а с. Баган, Новосибирская область, 632770, Россия ул. Карла Маркса, 122 г. Барабинск, Новосибирская область, 632336, Россия ул. М. Горького, 33 г. Болотное, Новосибирская область, 633340, Россия ул. Ленина, 63 с. Венгерово, Новосибирская область, 632240, Россия ул. Мичурина, 2 с. Довольное, Новосибирская область, 632450, Россия ул. Калинина, 41 с. Здвинск, Новосибирская область, 632951, Россия ул. Ленина, 37 г. Карасук, Новосибирская область, 632865, Россия ул. Советская, 203 (помещение 3) г. Каргат, Новосибирская область, 632402, Россия ул. Советская, 56/1 р.п. Колывань, Новосибирская область, 633160, Россия ул. Саратовская, 57 р. п. Коченево, Новосибирская область, 632640, Россия ул. Советская, 24 с. Кочки, Новосибирская область, 632490, Россия ул. Чкалова, 8 р. п. Краснозёрское, Новосибирская область, 632902, Россия Квартал 11, д. 20 г. Куйбышев, Новосибирская область, 632383, Россия ул. Советов, 97а г. Купино, Новосибирская область, 632735, Россия ул. Садовая, 1 с. Кыштовка, Новосибирская область, 632270, Россия ул. Партизанская, 9 р. п. Маслянино, Новосибирская область, 633564, Россия ул. Советская, 19 р. п. Мошково, Новосибирская область, 633131, Россия ул. Мира, 43а р. п. Ордынское, Новосибирская область, 633261, Россия ул. Ленина, 58 р. п. Сузун, Новосибирская область, 633623, Россия ул. Ленина, 61a г. Татарск, Новосибирская область, 632122,Россия ул. Лапина, 21 г. Тогучин, Новосибирская область, 633456, Россия ул.

Ленина, 37 г. Карасук, Новосибирская область, 632865, Россия ул. Советская, 203 (помещение 3) г. Каргат, Новосибирская область, 632402, Россия ул. Советская, 56/1 р.п. Колывань, Новосибирская область, 633160, Россия ул. Саратовская, 57 р. п. Коченево, Новосибирская область, 632640, Россия ул. Советская, 24 с. Кочки, Новосибирская область, 632490, Россия ул. Чкалова, 8 р. п. Краснозёрское, Новосибирская область, 632902, Россия Квартал 11, д. 20 г. Куйбышев, Новосибирская область, 632383, Россия ул. Советов, 97а г. Купино, Новосибирская область, 632735, Россия ул. Садовая, 1 с. Кыштовка, Новосибирская область, 632270, Россия ул. Партизанская, 9 р. п. Маслянино, Новосибирская область, 633564, Россия ул. Советская, 19 р. п. Мошково, Новосибирская область, 633131, Россия ул. Мира, 43а р. п. Ордынское, Новосибирская область, 633261, Россия ул. Ленина, 58 р. п. Сузун, Новосибирская область, 633623, Россия ул. Ленина, 61a г. Татарск, Новосибирская область, 632122,Россия ул. Лапина, 21 г. Тогучин, Новосибирская область, 633456, Россия ул. Ленина, 21а с. Убинское, Новосибирская область, 632520, Россия ул. Дзержинского, 10 с. Усть-Тарка, Новосибирская область, 632160, Россия ул. Советская, 189 р.п. Чаны, Новосибирская область, 632201, Россия ул. Партизанская, 23 г. Черепаново, Новосибирская область, 633525, Россия ул. Дзержинского, 26/1 р.п. Чистоозёрное, Новосибирская область, 632721, Россия ул. Чулымская, 20 г. Чулым, Новосибирская область, 632551, Россия Коммунистический проспект, 2 п. Линево, Новосибирская область, 633216, Россия ул.Советская 15а р.п. Горный, Новосибирская область, 633411, Россия ул. Маяковского, 5 г. Новосибирск, 630037, Россия Иркутский тракт, 26 г. Томск, Томская область, 634049, Россия Квартал 8, д. 9 г. Куйбышев, Новосибирская область, 632383, Россия площадь Труда, 1 г. Новосибирск, 630108, Россия ул. Орджоникидзе, 33 г. Новосибирск, 630099, Россия Морской проспект, 24 г. Новосибирск, 630090, Россия пр. К. Маркса, 20 (НГТУ, 1 этаж) г. Новосибирск, 630092, Россия

Ленина, 21а с. Убинское, Новосибирская область, 632520, Россия ул. Дзержинского, 10 с. Усть-Тарка, Новосибирская область, 632160, Россия ул. Советская, 189 р.п. Чаны, Новосибирская область, 632201, Россия ул. Партизанская, 23 г. Черепаново, Новосибирская область, 633525, Россия ул. Дзержинского, 26/1 р.п. Чистоозёрное, Новосибирская область, 632721, Россия ул. Чулымская, 20 г. Чулым, Новосибирская область, 632551, Россия Коммунистический проспект, 2 п. Линево, Новосибирская область, 633216, Россия ул.Советская 15а р.п. Горный, Новосибирская область, 633411, Россия ул. Маяковского, 5 г. Новосибирск, 630037, Россия Иркутский тракт, 26 г. Томск, Томская область, 634049, Россия Квартал 8, д. 9 г. Куйбышев, Новосибирская область, 632383, Россия площадь Труда, 1 г. Новосибирск, 630108, Россия ул. Орджоникидзе, 33 г. Новосибирск, 630099, Россия Морской проспект, 24 г. Новосибирск, 630090, Россия пр. К. Маркса, 20 (НГТУ, 1 этаж) г. Новосибирск, 630092, Россия

Дебетовые карты | Банк Уралсиб

Убедитесь, что ваш компьютер не заражён какими-либо вирусами. Установите и активизируйте антивирусные программы, старайтесь их постоянно обновлять. Только постоянное обновление антивирусных программ позволит вам своевременно обнаружить и предотвратить появление вируса.

Рекомендуется использовать программное обеспечение, которое отслеживает и борется с программным обеспечением Spyware. Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Настоятельно рекомендуется использование виртуальной клавиатуры при вводе пароля на всех этапах работы с веб-версией Уралсиб Онлайн. Использование виртуальной клавиатуры позволит избежать компрометации пароля в случае заражения ПК программным обеспечением Spyware.

Рекомендуется использовать межсетевой экран (firewall) при входе в интернет или установить персональный межсетевой экран (firewall) на вашем компьютере. При использовании межсетевого экрана (firewall) несанкционированный вход в систему вашего компьютера через интернет будет весьма затруднен или предотвращён.

Используйте программное обеспечение (операционные системы, приложения) из проверенных и надёжных источников. Откажитесь от использования и инсталляции программного обеспечения из непроверенных источников.

В случае подключения через модем обратите, пожалуйста, внимание на набираемый номер. В случае обнаружения несовпадения номера удалите неизвестный вам номер.

Сконфигурируйте ваш обозреватель таким образом, чтобы установки настройки кэширования не допускали сохранения конфиденциальных страниц (SSL-page).

Контролируйте свою электронную почту, не открывайте сообщения от неизвестных адресатов, не передавайте свои личные данные. Никогда не открывайте подозрительные файлы, присланные вам по электронной почте. Не отвечайте на электронные письма, в которых якобы от имени банка, вас просят предоставить персональную информацию. Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Проверяйте адреса интернет-сайтов, к которым вы подключаетесь, т. к. злоумышленники могут использовать похожие названия для создания мошеннических ресурсов.

к. злоумышленники могут использовать похожие названия для создания мошеннических ресурсов.

Избегайте пользоваться услугами интернет-ресурсов сомнительного содержания; зачастую они создаются специально для получения информации о банковских картах и последующего ее неправомерного использования.

Совершайте покупки только со своего компьютера, не пользуйтесь интернет-кафе и другими доступными средствами, где могут быть установлены программы-шпионы, запоминающие вводимые вами конфиденциальные данные.

Выбирайте нетривиальные пароли, которые не связаны с вашим днем рождения или другими персональными данными. Если возможно, выбирайте символьно-цифровые пароли. Не записывайте пароли и никому не сообщайте их. Если вы боитесь забыть свой пароль, придумайте понятную только вам систему его записи (например, в виде номера телефона или адреса в телефонной книжке).

Банк никогда не осуществляет рассылку электронных писем с просьбой предоставить конфиденциальную информацию, или таких, которые содержат компьютерные программы.

Если вы получили письмо от имени банка, содержание которого вызывает подозрение, либо с вами связались по телефону от имени банка, с просьбой установить некоторое программное обеспечение, просьба связаться со службой поддержки банка и уточнить ситуацию. Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Любые электронные сообщения, отправленные с бесплатных почтовых служб интернета (@mail.ru, @yandex.ru, @rambler.ru, @gmail.com, @yahoo.com и т.п.), не являются почтой, отправленной банком.

Эксперты рассказали, как сэкономить на валюте за рубежом

Во время новогодних праздников многие россияне активно выезжают за рубеж: в Европу на рождественские гуляния и лыжные туры, в Азию и Латинскую Америку — покупаться в океане. Однако в путешествиях за границу есть риск потерять немаленькие суммы на конвертации. Как не остаться без денег в другой стране — в материале «Газеты.Ru».

Как не остаться без денег в другой стране — в материале «Газеты.Ru».

Карты международных платежных систем, наиболее распространенные в России, — это Visa и Mastercard. Для пользователя, на первый взгляд, они ничем не отличаются, поскольку работают почти по всему миру.

Однако Mastercard — это европейская система, а Visa — американская.

Все зависит от того, в какую страну запланирована поездка и карта какого банка и какой платежной системы открыта у клиента, говорит директор по развитию розничного бизнеса РГС-банка Марина Дембицкая. По ее словам, необходимо выяснить целый ряд важных деталей.

Владельцу карты надо собрать максимум информации о возможных комиссиях, которые могут взиматься при оплате ею за рубежом.

Это трансграничные комиссии, комиссии при снятии наличных, валюта биллинга (та, в которой банк рассчитывается с платежной системой). Каждая лишняя конвертация — это потерянные деньги. Это значит, что использовать лучше ту валюту счета, которая будет совпадать, в идеале, и с валютой биллинга, и с валютой операции, но, как минимум, с одной из валют — биллинга или операции.

То есть в США лучше платить картой Visa, а в Европе, в зоне евро — Mastercard.

Также можно открыть счет в необходимой валюте и привязать к нему свою карту. Многие банки позволяют сделать это прямо в Интернет-банке или мобильном приложении.

«Я обычно летаю в Азию, и поэтому привязываю карту, которая у меня выпущена в рублях, к долларовому счету и потом снимаю наличные средства в банкоматах уже в местной валюте. Так я избегаю комиссии за конвертацию средств из рубля в доллар и плачу лишь за перевод из доллара в баты, или, например, в малазийские рингиты», — объясняет директор по работе с клиентами «Ситигейт Москва» Дмитрий Бобров.

Стоит учитывать, что некоторые банки Таиланда и Вьетнама не обслуживают в своих банкоматах карты системы Mastercard.

Поэтому при прочих равных условиях для поездок в Азию лучше выбрать карту Visa,

напоминает Дембицкая.

Нелишним будет предупредить банк, что вы уезжаете за рубеж, чтобы не столкнуться с блокировками.

Некоторые кредитные учреждения могут принять операции, проводимые клиентом за рубежом, за попытки мошенников воспользоваться чужим счетом, за этим может последовать принудительная блокировка карты. В этом случае придется потратить время на воcстановление доступа к счету.

Поэтому во избежания эксцессов перед вылетом лучше позвонить в колл-центр банка и предупредить, что собираетесь вылетать за рубеж, — и назвать страну.

Также стоит собрать информацию о месте, куда вы собираетесь. Так, карты платежных систем Visа и Mastercard в связи с санкциями США не принимают в Иране.

Многие ездят в Китай. Но, как ни странно, карты международных систем плохо принимают и в КНР, хотя против этой страны США ограничения не вводили. Все дело в том, что внутри Китая работает местная платежная система — Union Pay.

Мария из Москвы оказалась в Шанхае во время длительной пересадки при полете из столицы Таиланда в Москву. Она вспоминает, что банкоматы в аэропорту отказались принимать все ее карты, которыми она традиционно много лет платила в Азии. И лишь спустя три часа поисков, в одном дальнем закутке аэропорта она обнаружила банкомат, который выдал ей деньги по карте Visa.

И лишь спустя три часа поисков, в одном дальнем закутке аэропорта она обнаружила банкомат, который выдал ей деньги по карте Visa.

Поэтому, собираясь в Китай, лучше зайти в тот банк, в котором уже выпущены карты, и поинтересоваться, можно ли сделать дополнительную карту системы Union Pay. Кстати, с этой платежной системой можно соединить и карты «Мир».

При этом не стоит рассчитывать только на карты. Нужно обязательно брать с собой в поездку наличные, советуют эксперты.

Так, в ряде стран расплатиться картой в небольших магазинах можно, только если совершаешь покупку свыше определенной суммы — обычно от 10 евро, но бывает, что и от 25 евро.

В частности, отказ в приеме карты в небольших магазинах часто практикуется в «проблемных» странах Европы, чьи долговые обязательства стали обузой для Евросоюза. Например, в Греции даже при покупке дорогой шубы половину суммы владелец попросит заплатить наличными и предложит за это скидку — чтобы уменьшить налоги.

Правительство Греции ведет борьбу с такого рода махинациями, но случаи отказа в приеме карт в несетевых магазинах часты — поэтому, когда едешь на курорты южной Европы, лучше запастись банкнотами. Тем более, что ближайший банкомат тоже может быть лишь в соседней деревне, километрах в 10 от отеля.

Тем более, что ближайший банкомат тоже может быть лишь в соседней деревне, километрах в 10 от отеля.

В Азию тоже стоит захватить наличные, советует Дмитрий Бобров.

В азиатские страны лучше везти именно доллары, не евро. Курс обмена американской валюты часто лучше.

Однако купюры должны быть новые, без надписей и повреждений. Причем обменный курс у 50- и 100-долларовых банкнот выше, чем у мелких номиналов.

Кроме того, уместно запастись местной валютой еще до поездки — например, что-то оставить с прошлого отдыха или обменяться со знакомыми.

«Естественно, по приезду я выясняю, где лучше поменять валюту — например, в аэропорту Бангкока — Суварнапуме, — есть целый «обменный дворик» рядом с электричкой, идущей в город. Похоже, там юридически уже территория не аэропорта, и почему-то курс в тех обменниках лучше, чем в самом аэропорту», — отмечает Бобров.

Без карт в поездах также может быть тяжело. Суммы свыше $10 тыс. необходимо декларировать. К тому же вернуть украденную наличность почти нереально.

Так что, кроме некоторой суммы в кошельке, россиянину стоит взять с собой несколько банковских карт разных платежных систем.

В некоторых случаях имеет смысл оформить дородные чеки. Во Франции, например, они до сих пор активно используются. Но российские банки и раньше-то не очень активно с чеками работали, а в последние лет 10 вообще прекратили прием и продажу чеков American Express — их тоже вытеснили карты.

14 лучших расчетных счетов для избежания комиссий за международные банкоматы [2021]

Никому не нравится, когда с вас взимают комиссию за снятие наличных за границей, и это может быть особенно обидно, когда вы получаете не только комиссию за снятие в банкомате-эмитенте, но и ваш банк.

Учитывая комиссию за снятие средств в международных банкоматах, которая обычно составляет около 3-5 долларов за использование, плюс процентную комиссию за зарубежные транзакции, стоимость доступа к собственным деньгам во время путешествий может серьезно возрасти.

К счастью, есть банки, которые не взимают комиссию за иностранные транзакции, которые возместят вам любые понесенные комиссии или взимают более низкую комиссию по сравнению с другими банками.

Вот список отличных расчетных счетов или банков, которые помогут вам избежать международных комиссий за снятие средств.

Текущие счета, позволяющие избежать комиссий за снятие наличных в международных банкоматах

1) Chase Bank

Как правило, Chase взимает 5 долларов США за снятие наличных в международных банках плюс 3% комиссии за иностранные операции. Для клиентов Chase Premier Plus Checking℠ комиссия за снятие средств в размере 5 долларов США будет возмещена за 4 снятия средств в течение отчетного периода , но это не включает скидку на любые сборы, понесенные эмитентом банкомата.

Chase Sapphire Checking Клиенты не платят никаких комиссий, включая комиссию за иностранные транзакции, за снятие наличных в банкомате за границей. Чейз пытается определить и возместить любые сборы от эмитентов банкоматов, но с ним также можно связаться, чтобы запросить возмещение, если они изначально не идентифицировали эти сборы. Популярный счет

Популярный счет

2) Ally Bank® — Текущий счет для процентов

При снятии наличных в международном банкомате Текущий счет для процентов взимает очень разумную ставку в размере 1 % при стандартной 3%. При снятии в банкомате AllPoint® комиссия за банкомат не взимается.

Иногда на экране банкомата по-прежнему отображается надбавка. Тем не менее, Ally рекомендует клиентам продолжить транзакцию, и дополнительная плата не будет взиматься или будет возвращена в течение 2 дней.

Расчетный счет Ally Interest Checking Account не требует наличия минимального начального остатка и ежемесячной платы за обслуживание.

3) Счет Aspiration – Plus

С текущим онлайн-счетом Aspiration Plus вы получаете ежемесячное возмещение международных сборов за использование банкоматов, взимаемых как при использовании сетевых, так и несетевых банкоматов, даже при поездках по всему миру.

В Aspiration мелким шрифтом указано, что применяется комиссия за иностранную транзакцию в размере 1% ; однако неясно, применимо ли это к снятию наличных в банкомате или к транзакциям по дебетовой карте.Любые комиссии эмитента банкомата возмещаются в течение 2-3 дней после снятия средств.

Чтобы открыть счет, существует минимальный начальный баланс в размере 10 долларов США и ежемесячная плата за обслуживание в размере 7 долларов США.

Подсказка: Также не платите комиссию при использовании карты за границей! См. нашу подробную статью о лучших кредитных картах, по которым не взимается комиссия за иностранные транзакции.

4) Текущий счет Capital One 360

Если у вас есть счет Capital One 360 Checking®, вы не будете платить комиссию за транзакции при снятии наличных за границей.

Это применимо только к клиентам Capital One 360, которые создали расчетный счет онлайн. Если вы создали обычную учетную запись в физическом отделении, то вам придется платить комиссию за иностранную транзакцию при снятии наличных в банкомате. Нет никаких ежемесячных комиссий за обслуживание или требований к минимальному балансу счета. Вы по-прежнему можете взимать фиксированную плату за использование банкомата банка-эмитента, но для некоторых клиентов Capital One может возмещать до 15 долларов США за выписку в месяц.

Нет никаких ежемесячных комиссий за обслуживание или требований к минимальному балансу счета. Вы по-прежнему можете взимать фиксированную плату за использование банкомата банка-эмитента, но для некоторых клиентов Capital One может возмещать до 15 долларов США за выписку в месяц.

Если вы хотите избежать платы за использование банкомата, вы можете использовать свою дебетовую карту Capital One в банкомате AllPoint®, доступном в США, Канаде, Великобритании, Пуэрто-Рико, Австралии и Мексике.

5) Текущий счет Schwab Bank High Yield Investor

Со счетом Schwab Bank High Yield Investor Checking ® , вы получаете неограниченные скидки за снятие наличных в международных банкоматах при использовании дебетовой карты Schwab Bank Visa® Platinum. Вы можете использовать любой банк или сеть банкоматов, что избавляет от необходимости искать конкретный банкомат во время путешествия.

В конце месяца банк предоставит скидку на любые комиссии банкоматов, понесенные в связи со снятием наличных, и если вы считаете, что комиссия допустима, но не была идентифицирована банком, вы можете попросить Schwab пересмотреть комиссию по позвоните специалисту по обслуживанию клиентов по телефону 1-888-403-9000.

Для открытия расчетного счета не требуется ежемесячных сборов или минимального остатка, и ваш счет будет связан с брокерским счетом Schwab One®, но опять же, для этого счета не взимается комиссия.

6) Ситибанк

Ситибанк имеет международную сеть банкоматов, охватывающую 40 стран, где клиенты Ситибанка могут снимать наличные деньги без каких-либо комиссий за зарубежные транзакции или снятие средств. Снятие средств должно производиться в банкоматах с логотипом Ситибанка.

Тем не менее, при снятии средств за пределами сети любые понесенные комиссии будут возмещены клиентам Citigold®, имеющим в среднем 200 000 долларов США на связанных депозитных, инвестиционных и пенсионных счетах.

Клиенты Citigold® с высоким средним балансом (более 200 тысяч долларов США) не будут взимать комиссию за снятие средств в банкомате за границей, даже если банкомат находится за пределами сети Citi. Изображение предоставлено: Нильс Версеманн через Shutterstock7) Discover Bank

Discover Bank не взимает комиссию за иностранные транзакции при использовании международных банкоматов. Однако банк имеет ограниченное покрытие банкоматов за пределами США.

Однако банк имеет ограниченное покрытие банкоматов за пределами США.

Дебетовые карты принимаются в банкоматах с логотипами Discover, Pulse или Diners Club International. К сожалению, большинство международных банкоматов не являются частью сети без комиссий, поэтому с эмитента банкоматов будет взиматься плата за использование.

8) Счет управления наличностью Fidelity

Счет управления наличностью Fidelity® позволяет клиентам бесплатно снимать деньги в банкоматах по всему миру, даже возмещая любые сборы за выдачу банкоматов в конце отчетного месяца.

Веб-сайт Fidelity немного вводит в заблуждение, поскольку в заявлении об отказе от ответственности указано, что взимается комиссия за транзакцию в размере 1%; однако реальные пользователи убедились, что это относится только к транзакциям по дебетовым картам, а не к снятию наличных в банкоматах.

К счету Fidelity Cash Management не применяются минимальные начальные остатки или ежемесячная плата за обслуживание.

9) Текущий счет для комиссионных банкоматов First Republic Bank

Популярный расчетный счет для банкоматов First Republic Bank предоставляет клиентам доступ к более чем 800 000 бесплатных банкоматов по всему миру. Количество снятий наличных в месяц не ограничено, и First Republic также возместит клиентам расходы, если они будут нести какие-либо комиссии за использование при снятии наличных за границей.

Для счета требуется начальный баланс в размере 500 долларов США, а минимальный средний уровень должен поддерживаться в размере 3500 долларов США; в противном случае взимается ежемесячная плата в размере 25 долларов США.

10) HSBC Bank

Клиенты HSBC пользуются обширной глобальной сетью банка с филиалами и банкоматами, расположенными по всему миру. При использовании большинства банкоматов марки HSBC на международном уровне со всех клиентов не взимается комиссия за снятие средств в банкомате; однако будет применяться комиссия за иностранную транзакцию в размере 3%.

Эта комиссия за транзакцию в размере 3% не взимается с клиентов с текущим счетом HSBC Premier, с правом на поддержание остатка в размере 100 000 долларов США на комбинированных депозитных счетах и инвестициях или соответствующего коммерческого баланса.Если требования не будут выполнены, будет взиматься ежемесячная плата за обслуживание в размере 50 долларов США.

11) PNC Bank

PNC Bank взимает комиссию в размере 5 долларов США за снятие средств в банкомате за границей и 3 доллара США за снятие средств в Пуэрто-Рико и на Виргинских островах США, а также комиссию за транзакцию в размере 3% от суммы снятия. Эти сборы отменены для некоторых клиентов.

Для клиентов Performance Spend комиссионные будут возмещены за 4 снятия средств и до 10 долларов США за отчетный период за дополнительные сборы банкоматов, понесенные другими финансовыми учреждениями.Для этой учетной записи требуется начальный депозит в размере 25 долларов США плюс средний ежемесячный баланс в размере 10 000 долларов США на всех связанных счетах PNC или 2000 долларов США в соответствующих прямых депозитах. В противном случае взимается ежемесячная плата в размере 15 долларов США.

В противном случае взимается ежемесячная плата в размере 15 долларов США.

Для клиентов Performance Select комиссия за транзакцию будет возмещена за неограниченное снятие средств и до 20 долларов США за отчетный период за дополнительные сборы банкоматов, понесенные другими финансовыми учреждениями. Минимальный начальный депозит не требуется, если счет открыт онлайн (в противном случае требуется 25 долларов США).) Ежемесячный остаток на связанном счете должен составлять в среднем 25 000 или 5 000 долларов США в виде соответствующих прямых депозитов, в противном случае будет взиматься ежемесячная плата в размере 25 долларов США.

12) TD Bank

TD Bank взимает стандартную комиссию в размере 3,00 долларов США за снятие наличных в банкоматах, отличных от TD, плюс комиссию за обмен валюты в размере 3%. Банкомат, выдающий наличные, может по-прежнему взимать комиссию за снятие наличных или проверку баланса, и она может быть возмещена некоторым клиентам. Банкоматы марки TD можно найти в США и Канаде.

Банкоматы марки TD можно найти в США и Канаде.

13) USAA

При расчетном счете USAA® с вас будет взиматься плата за внесетевые платежи в размере 2 долларов плюс комиссия за транзакцию в размере 1% за снятие наличных в международном банкомате.

Несмотря на то, что для определенных владельцев счетов нет вариантов отказа, эти сборы довольно низкие по сравнению с другими банками, взимающими плату. Обратите внимание, что учетная запись USAA ограничена военнослужащими США и членами их семей.

14) Wells Fargo

Wells Fargo взимает фиксированную комиссию в размере 5 долларов за снятие наличных в международных банкоматах; тем не менее, эта комиссия не взимается с держателей текущих счетов Portfolio by Wells Fargo® с неограниченным снятием средств в внесетевых банкоматах. Ежемесячная плата за обслуживание для этой учетной записи составляет 30 долларов США, если только 25 000 долларов США не удерживаются между связанными чековыми, сберегательными, временными счетами/депозитами или счетами IRA, застрахованными FDIC. В качестве альтернативы, 50 000 долларов США должны храниться на соответствующем связанном банковском, брокерском и кредитном счетах.

В качестве альтернативы, 50 000 долларов США должны храниться на соответствующем связанном банковском, брокерском и кредитном счетах.

Владельцы привилегированных чековых счетов получают право на 1 бесплатное снятие средств за отчетный период с последующим снятием средств с комиссией в размере 5 долларов США.

Для обоих этих счетов требуется минимальный начальный депозит в размере 25 долларов США.

5 советов, как избежать комиссии за снятие средств в банкомате

Небольшое исследование и планирование избавят вас от ненужных международных комиссий за снятие средств в банкомате. Подумайте, как часто и как долго вы, вероятно, будете путешествовать каждый месяц. Если вы путешествуете каждый месяц, но на короткие промежутки времени, то вас может устроить счет, который возмещает вам сборы до определенной суммы за каждый месяц выписки.

Фиксированная комиссия в сравнении с процентной комиссией

Если вы путешествуете на более длительный срок или планируете снимать большие суммы наличных, вы можете выбрать банк с фиксированной комиссией, а не процентной комиссией за транзакцию. Например, если вы хотите снять 500 долларов, то фиксированная комиссия в размере 2,50 доллара в TD Bank гораздо выгоднее, чем комиссия за транзакцию в размере 3%, которая составляет 15 долларов.

Например, если вы хотите снять 500 долларов, то фиксированная комиссия в размере 2,50 доллара в TD Bank гораздо выгоднее, чем комиссия за транзакцию в размере 3%, которая составляет 15 долларов.

С другой стороны, если вы планируете снимать только небольшие суммы наличных, процентная комиссия может оказаться для вас более выгодной.

Покрытие банкоматов по всему миру

Если вы регулярно ездите в определенную страну, то перед открытием расчетного счета узнайте, в каких банках есть банкоматы.Некоторые банки могут предлагать международное покрытие банкоматов, поэтому, планируя заранее, вы сможете избежать неприятных сюрпризов в отношении дополнительных комиссий банкоматов.

Воспользуйтесь локатором банкоматов

Воспользуйтесь локатором банкоматов, чтобы найти ближайший банкомат без комиссии. Это сэкономит ваше время на поиск совместимых банкоматов во время путешествий и избавит вас от необходимости использовать банкомат с высокой комиссией для срочных наличных.

Кредитные карты по сравнению с дебетовыми картами

Никогда не используйте кредитную карту для снятия наличных в банкомате, так как с них всегда взимается более высокая комиссия за снятие средств, чем с вашей дебетовой карты.

Комиссия за динамическую конвертацию валюты

Всегда снимайте наличные в местной валюте, чтобы избежать комиссии за динамическую конвертацию валюты со стороны вашего банка. Выбор для обработки транзакции в вашей домашней валюте, а не в местной валюте, означает, что ваш банк может использовать невыгодный курс, а не общий обменный курс.

Итог: Подумайте о том, сколько вы путешествуете, где вы путешествуете и сколько, по вашему мнению, вы будете регулярно снимать, когда решаете, какой счет лучше для вас.

Заключительные мысли

Лучший расчетный счет для вас зависит от вашего финансового положения; например, есть ли у вас достаточно большой баланс, чтобы претендовать на премиум-аккаунт, который будет нести компенсацию международных банкоматов, в дополнение к различным другим преимуществам.

Если вы хотите открыть расчетный счет исключительно для международных банкоматов, то вам больше всего подойдет счет в Capital One 360 или Schwab Bank без ежемесячных комиссий или требований к минимальному остатку на счете.Аккаунт Schwab Bank High Yield Investor Checking ® дает дополнительное преимущество: возможность снимать деньги без комиссии в любом внесетевом банкомате.

Информация о проверке Chase Premier Plus℠ была независимо собрана Upgrade Points и не предоставлялась и не проверялась эмитентом.

Лучшие кредитные и дебетовые карты для путешествий без комиссии за иностранные транзакции (обновлено в 2021 г.)

Независимо от того, куда вы направляетесь и как долго путешествуете, использование кредитной или дебетовой карты без комиссии за иностранные транзакции — один из самых простых способов сэкономить деньги во время путешествия, точка.

Пункты обмена валюты в аэропортах и банках могут быть удобными, но большая часть ваших денег уходит на обменные сборы (например, 10 долларов США за обмен) и скрытые комиссии, добавленные к невыгодным обменным курсам (особенно в пунктах с рекламой «без комиссий»). Проведя небольшое исследование и спланировав, вы можете сэкономить сотен , если не тысяч долларов на комиссиях в долгосрочной перспективе!

Проведя небольшое исследование и спланировав, вы можете сэкономить сотен , если не тысяч долларов на комиссиях в долгосрочной перспективе!

Кредитные и дебетовые карты без комиссий за транзакции за границей — это самый дешевый и простой способ получить деньги и совершать платежи за границей. Кредитные карты принимаются во всем мире, а банкоматы подключены к международным сетям через сети Visa/Plus и Mastercard/Cirrus. Вы вводите свой PIN-код и снимаете наличные так же, как дома, а обменные курсы автоматически обрабатываются банками.

Однако некоторые кредитные и дебетовые карты лучше других! Для большинства карт банки по-прежнему пытаются добавлять комиссию и сборы к каждому платежу или снятию средств в банкомате за границей. Даже если вы не много путешествуете, эти сборы быстро накапливаются.

Мы собрали лучшие кредитные и дебетовые карты по всему миру, которые минимизируют или устраняют эти сборы, возвращая больше денег в ваши приключенческие фонды!

ПРИМЕЧАНИЕ. Эти карты предназначены для использования за границей, чтобы избежать комиссии за транзакцию за границей. Чтобы узнать о лучших универсальных картах с баллами для путешествий, ознакомьтесь с разделом «Карты для путешествий» на сайте CardRatings, а также с нашим бесплатным руководством «Как получить бесплатные авиабилеты с помощью туристических кредитных карт и баллов»!

Эти карты предназначены для использования за границей, чтобы избежать комиссии за транзакцию за границей. Чтобы узнать о лучших универсальных картах с баллами для путешествий, ознакомьтесь с разделом «Карты для путешествий» на сайте CardRatings, а также с нашим бесплатным руководством «Как получить бесплатные авиабилеты с помощью туристических кредитных карт и баллов»!

Кредитные карты имеют различные функции, которые могут помочь вам сэкономить на путешествии.В идеале, вот функции, которые нужно искать в кредитной карте:

- Комиссия за международную операцию 0%

- Конкурсная программа поощрения баллами или кэшбэком (не менее 1 % от покупной цены)

- Дополнительные привилегии, такие как бесплатная машина или туристическая страховка

Вот идеальные функции для дебетовой карты:

- Ставка по внешней операции 0%

- Комиссия за снятие средств в международном банкомате в размере 0 долларов США

- Возврат комиссии за снятие средств в сторонних банкоматах (редко, но бывает!)

- Конкурсная программа поощрения баллами или кэшбэком (не менее 1% от стоимости покупки)

Многие банки по всему миру объединились, чтобы создать Глобальный альянс банкоматов. Если ваша карта принадлежит банку, входящему в альянс, вы можете снимать деньги в банках в банкоматах других членов альянса по всему миру без дополнительных комиссий. Вот наш обзор лучших дебетовых карт для путешествий.

Если ваша карта принадлежит банку, входящему в альянс, вы можете снимать деньги в банках в банкоматах других членов альянса по всему миру без дополнительных комиссий. Вот наш обзор лучших дебетовых карт для путешествий.

1. Платите кредитной картой, когда это возможно.

Иностранные банкоматы по-прежнему могут завышать обменные курсы и взимать комиссию за снятие средств, но прямой платеж кредитной картой только включает кредитную карту, которую вы зарегистрировали в своей стране.А с хорошими баллами или программой кэшбэка это превосходит любой другой способ оплаты за границей.

Итог? Всегда платите кредитной картой, но НИКОГДА не снимайте наличные в банкомате с ее помощью. Кредитные карты взимают проценты за выдачу наличных с момента их снятия в банкомате.

2. Никогда не выбирайте оплату в своей валюте

Карточные терминалы в магазинах и отелях часто обнаруживают, что ваша карта принадлежит другой стране, и предлагают выставить вам счет в местной валюте. Никогда не выбирайте этот вариант — всегда платите в иностранной валюте! Предлагаемый обменный курс будет завышен карточным терминалом, поэтому, если вы используете одну из кредитных карт, рекомендованных выше, вы получите гораздо более выгодный обменный курс.

Никогда не выбирайте этот вариант — всегда платите в иностранной валюте! Предлагаемый обменный курс будет завышен карточным терминалом, поэтому, если вы используете одну из кредитных карт, рекомендованных выше, вы получите гораздо более выгодный обменный курс.

3. Сообщите своим поставщикам дебетовых и кредитных карт о своих поездках

Кредитные и дебетовые карты часто проверяются службами безопасности на предмет подозрительной активности. Если вы из США и снимаете деньги в банкомате в Таиланде, когда они не знают, что вы находитесь за границей, это может показаться вашему банку подозрительным, и ваша карта может быть заблокирована при следующем снятии средств.Позвоните в свой банк или поставщику кредитной карты и сообщите им, когда и куда вы будете путешествовать. Поверьте нам – вы же не хотите остаться без наличных и бесполезной карты!

4. Получите как минимум одну дебетовую и кредитную карту в каждой из сетей Visa/Plus и MasterCard/Cirrus.

Даже если вы последуете совету №3, ваша карта все равно может быть заблокирована. Кроме того, легко оказаться в ситуации, когда банкомат принимает только одну сеть, а другую нет.Например, когда мы путешествовали по Японии, единственные банкоматы, которые могли принимать даже международные карты, были в 7-Eleven, и они работали только с картами в сети Visa/Plus. Я говорю по своему опыту — нет ничего более стрессового, чем нуждаться в большем количестве наличных и не иметь возможности их снять, поэтому будьте готовы использовать несколько карт в нескольких сетях .

Кроме того, легко оказаться в ситуации, когда банкомат принимает только одну сеть, а другую нет.Например, когда мы путешествовали по Японии, единственные банкоматы, которые могли принимать даже международные карты, были в 7-Eleven, и они работали только с картами в сети Visa/Plus. Я говорю по своему опыту — нет ничего более стрессового, чем нуждаться в большем количестве наличных и не иметь возможности их снять, поэтому будьте готовы использовать несколько карт в нескольких сетях .

5. Рассмотрите кредитную карту с включенной страховкой

До сих пор не принято решение о том, безопасно ли полагаться на автомобильную и туристическую страховку, которая иногда предоставляется с помощью кредитных карт, и, к сожалению, единственный способ узнать наверняка — это подать претензию после того, как произошла авария.Если вас беспокоит страховка, лучше всего перестраховаться и приобрести ее у компании по прокату автомобилей, но если нет, вы также можете заплатить кредитной картой, которая предлагает страховку автомобиля, и надеяться на лучшее, если вы окажетесь в происшествие. Обычно мы стараемся использовать карты American Express, когда думаем о страховании, поскольку они управляют страхованием карт по всему миру, в то время как страхованием Visa/Mastercard часто занимается банк-эмитент карты, и его может быть не так просто выкупить.

Обычно мы стараемся использовать карты American Express, когда думаем о страховании, поскольку они управляют страхованием карт по всему миру, в то время как страхованием Visa/Mastercard часто занимается банк-эмитент карты, и его может быть не так просто выкупить.

6.Храните резервные карты в номере отеля

.Если вы потеряете все свои кредитные и дебетовые карты за границей, вы окажетесь в затруднительном положении. Всегда держите по крайней мере одну дополнительную карту в вашем номере на случай, если ваша основная карта или весь бумажник будут утеряны или украдены во время вашего отсутствия.

7. Принесите 100 долларов США в качестве резервной наличности

Когда ничего не помогает, доллары США являются самой близкой вещью к глобальной валюте, которая у нас есть сегодня. Это самая распространенная валюта не только в обменных пунктах, но даже в магазинах и ресторанах других стран.Если в поле зрения нет банкоматов или ваши карты были украдены, резервная копия долларов США выручит вас в экстренной ситуации.

Есть ли у вас другая рекомендация карты? Знаем что-то, чего не знаем мы? Напишите это в комментариях ниже!

Psssst : чтобы увидеть больше подобных руководств, нажмите «Нравится» на Facebook и следите за нами в Twitter!

Родственные

Компания Thrifty Nomads заключила партнерское соглашение с CardRatings для предоставления услуг по кредитным картам.Thrifty Nomads и CardRatings могут получать комиссию от эмитентов карт. Мнения, высказанные здесь, принадлежат только автору. Ответы не предоставляются и не заказываются рекламодателем банка. Ответы не были проверены, одобрены или иным образом одобрены рекламодателем банка. Рекламодатель банка не несет ответственности за обеспечение ответов на все сообщения и/или вопросы.

| Bank5 Connect • Дебетовая покупка: 0.8% или 1%, в зависимости от того, совершена ли покупка в долларах США или в иностранной валюте. 4.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| BB&T • Покупка в рассрочку: 3%. • Снятие в банкомате: 5$ + 3% от суммы. 3.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| BBVA Compass • Дебетовая покупка: 3%. • Снятие в банкомате: $3 + 1% от суммы. 4.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| BMO Harris Bank • Дебетовая покупка: 2,8%. • Снятие в банкомате: $3 + 2.8% от суммы. 4.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Citizens Bank • Покупка в рассрочку: 3%, в зависимости от того, совершена ли покупка в долларах США или в иностранной валюте. • Снятие в банкомате: $3 + 3% от суммы. 3.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Кредитный союз Connexus • Покупка в рассрочку: до 1,5%. • Снятие в банкомате: до 1,5% от суммы. 4.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Потребительский кредитный союз • Покупка в рассрочку: 0,8% или 1%, в зависимости от того, была ли покупка совершена в долларах США или в иностранной валюте. • Снятие в банкомате: 0.8% или 1% 3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Fifth Third Bank • Дебетовая покупка: 3,2% (3% за транзакцию и 0,2% за конвертацию валюты). • Снятие в банкомате: 5 долларов США + 3,2% от суммы. 3.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| HSBC • Покупка в рассрочку: 3%. • Снятие в банкомате: 2,50 доллара США + 3% от суммы + переменная комиссия за конвертацию валюты. 3.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| M&T Bank • Покупка в рассрочку: 50 центов или 3%, в зависимости от того, что больше. • Снятие в банкомате: 5 долларов США или 3%, в зависимости от того, что больше. 3.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Кредитный союз PenFed • Покупка в дебет: до 2%. • Снятие в банкомате: $1,50 + до 2% от суммы. 4.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Радиус Банк • Покупка в рассрочку: 1,1% (0,9% за транзакцию плюс 0,2% за конвертацию валюты). • Снятие в банкомате: 1,1% от суммы; для соответствующих счетов Radius возмещает все сборы, понесенные при использовании банкоматов (но не включая сборы за обмен иностранной валюты), в том числе на международном уровне. 4.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Регион Банк • Покупка в рассрочку: 3%. • Снятие в банкомате: 5$ + 3% от суммы. 3.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| SunTrust Bank • Покупка в рассрочку: до 3%. • Снятие в банкомате: $5 + до 3% от суммы. 4.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Банк США • Дебетовая покупка: 3%. • Снятие в банкомате: $2,50 + 3% от суммы. 3.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| Wells Fargo • Покупка в рассрочку: 3%. • Снятие в банкомате: 5 долларов США. 3.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

• Снятие в банкомате: 0,8% или 1% от суммы.

• Снятие в банкомате: 0,8% или 1% от суммы.

Расходы за границей — все, что вам нужно знать — Forbes Advisor UK

Расходы за границей могут оказаться дорогими, если учесть различные сборы и проценты, поэтому важно тщательно изучить вопрос и найти наиболее выгодные варианты, прежде чем отправиться в путь.

Вот несколько вариантов, чтобы вы могли решить, какой из них подходит именно вам…

Зарубежные дебетовые и кредитные карты

Некоторым людям нравится удобство хранения холодных наличных денег, когда они находятся за границей, но многие люди не хотят бродить с кошельком, полным наличных денег в отпуске, поэтому пластиковые карты так популярны.

Использование кредитной или дебетовой карты — это удобный и простой способ оплатить однодневные поездки, счета в ресторане и другие праздничные расходы.

Однако важно тщательно выбирать пластик, чтобы не потратить целое состояние на ненужные сборы.

В качестве примера: большинство стандартных дебетовых и кредитных карт взимают комиссию за международную транзакцию в размере от 2,75% до 2,99% каждый раз, когда вы тратите деньги по карте. Это означает, что за каждые потраченные 100 фунтов стерлингов с вас может взиматься плата в размере от 2,75 до 2,99 фунтов стерлингов.

Это означает, что за каждые потраченные 100 фунтов стерлингов с вас может взиматься плата в размере от 2,75 до 2,99 фунтов стерлингов.

Если вы используете свою карту для снятия наличных, вы будете платить комиссию за международную транзакцию, а также комиссию за снятие наличных в размере около 2.99%. Таким образом, если вы снимаете 100 фунтов стерлингов, вы рассчитываете заплатить в общей сложности до 6 фунтов стерлингов.

Кроме того, если вы используете кредитную карту для снятия наличных во время вашего отсутствия, с вас будут начисляться проценты с момента получения наличных из автомата или через кассу, даже если вы погасите свой баланс в полном объеме в этом месяце.

Это означает, что использование пластика за границей может быстро стать дорогим. Однако, к счастью, существует ряд дебетовых и кредитных карт, разработанных специально для использования за границей, которые не будут взимать с вас такие грабительские сборы.

Сравнение кредитных карт

Найдите карты, которые вам, скорее всего, одобрят, не влияя на ваш кредитный рейтинг

Преимущества зарубежной карты

Основное преимущество использования дебетовой или кредитной карты за границей заключается в том, что вы не будете платить комиссию за транзакцию за границей каждый раз, когда тратите деньги.

Хотя многие также не взимают комиссию за снятие наличных, с вас, как правило, взимается проценты с даты транзакции, если вы используете кредитную карту.Своевременное и полное погашение остатка в следующем месяце не будет иметь никакого значения.

Обменные курсы по этим картам также обычно конкурентоспособны, а некоторые карты предлагают дополнительные поощрения, такие как возврат наличных денег или страхование путешествий для семьи.

Недостатки зарубежной карты

Как и следовало ожидать, есть ряд моментов, о которых следует знать, если вы выбираете зарубежную карту.

Во-первых, многие зарубежные кредитные карты не предлагают беспроцентные скидки на покупки, а это значит, что важно следить за тем, сколько вы тратите по карте в отпуске.Если вы не можете погасить свой баланс в полном объеме каждый месяц, вам, как правило, взимаются проценты.

Вам также потребуется хороший кредитный рейтинг, чтобы быть принятым для лучших сделок. Если ваш кредитный рейтинг плохой, ваша заявка, скорее всего, будет отклонена.

Если ваш кредитный рейтинг плохой, ваша заявка, скорее всего, будет отклонена.

Имейте также в виду, что некоторые карты взимают ежемесячную или годовую плату, особенно если они предлагают дополнительные вознаграждения за поездки или поощрения, поэтому внимательно проверьте их перед регистрацией.

Вы можете решить, что плата представляет собой хорошую ценность, но всегда полезно проверить арифметику.

Еще одна вещь, на которую следует обратить внимание, это динамическая конвертация валюты . Здесь продавец конвертирует ваш платеж в фунты стерлингов, а не хранит его в местной валюте.

К сожалению, применяемые обменные курсы обычно предлагают низкую стоимость, когда это происходит, а это означает, что вы можете в конечном итоге заплатить за покупку намного больше, чем ожидали.

Так что, если вам предоставляется возможность, убедитесь, что вы всегда платите в местной валюте, а не в фунтах стерлингов.

Наконец, лучше избегать использования кредитной карты для покупки валюты или внесения денег на предоплаченную карту (см. ниже), поскольку это будет считаться снятием наличных, и вам будут немедленно начисляться проценты.

Предоплаченные валютные карты

Если вы предпочитаете не использовать дебетовую или кредитную карту в отпуске, другой вариант — использовать предоплаченную валютную карту.

С картой этого типа вы предварительно загружаете ее наличными перед поездкой, а затем используете ее так же, как дебетовую карту.Если вам понадобятся дополнительные средства, когда вы в отъезде, вы просто пополните их снова — один из способов сделать это — перевести деньги со своего банковского счета с помощью онлайн-банкинга.

Традиционные предоплаченные карты обычно позволяют пополнять их евро, долларами США или фунтами стерлингов, в зависимости от пункта назначения. Если вы выберете фунты стерлингов и используете карту для оплаты за границей, ваши деньги будут обменяны на местную валюту при ее использовании.

Недавно на рынок было выпущено несколько карт, которые позволяют вам тратить деньги в разных валютах с помощью одной карты.

С цифровым банком Revolut, например, вы можете бесплатно тратить более чем в 150 валютах по межбанковскому обменному курсу. Вы можете бесплатно обменивать деньги в будние дни при условии, что вы не обмениваете более 5000 фунтов стерлингов в месяц.

Кроме того, WeSwap позволяет хранить деньги в «кошельках» в 18 различных валютах. Он работает, позволяя путешественникам обменивать валюту напрямую друг с другом. Вы можете сэкономить деньги, совершая обмен за три или семь дней вперед, когда комиссия составляет 1,3% или 1% соответственно, или вы можете мгновенно произвести обмен и заплатить комиссию в размере 2%.

Преимущества предоплаченной валютной карты

Карты предоплаты могут быть намного дешевле, чем использование стандартных кредитных или дебетовых карт, и они обычно принимаются везде, где вы видите логотип Visa или Mastercard.

Они могут быть полезным вариантом, если у вас плохой кредитный рейтинг, поскольку проверки кредитоспособности обычно не проводятся, хотя проверка личности все же может быть. Предоплаченные карты также могут быть хорошим выбором, если у вас ограниченный бюджет, поскольку вы можете тратить только то, что есть на карте.

Более того, поскольку вы можете пополнить свою карту заранее, у вас есть возможность сделать это, когда обменный курс является конкурентоспособным, а это означает, что вы не проиграете, если обменный курс ухудшится во время вашего отпуска (если вам не нужно чтобы снова пополнить, конечно).

Недостатки предоплаченной валютной карты

Некоторые предоплаченные карты по-прежнему взимают комиссию за банкомат или комиссию за иностранные транзакции в определенных ситуациях, хотя обычно они намного дешевле, чем при использовании стандартной дебетовой или кредитной карты.

Вам также следует следить за сборами за подачу заявления, сборами за пополнение, сборами за замену карты и сборами за бездействие, если вы не использовали свою карту в течение нескольких месяцев.

Имейте также в виду, что предоплаченные карты не всегда принимаются компаниями по аренде автомобилей, заправочными станциями и отелями.

Получите лучшее предложение по иностранной валюте

Помимо того, что вывозить пластик за границу, стоит взять с собой немного иностранной валюты. Наличие наличных денег дает вам гибкость и означает, что вы можете оплачивать проезд в такси и чаевые или делать покупки в магазинах или на рынках, которые не принимают карты.

И не забудьте монетку в 1 евро, чтобы освободить багажную тележку в аэропорту!

Если вы планируете брать с собой наличные, не забудьте сделать заказ заранее, чтобы получить лучшие цены. Наиболее конкурентоспособные предложения обычно можно найти в Интернете, и будет дешевле получить деньги в самом обменном пункте, чем доставлять их.

Если вы предпочитаете доставку наличными, внимательно сравните стоимость доставки.

Также важно учитывать любые комиссионные сборы, когда вы сравниваете предложения по обмену иностранной валюты — имейте в виду, что сделки без комиссии часто имеют более низкие обменные курсы.

Что бы вы ни делали, не оставляйте покупку иностранной валюты, пока не доберетесь до аэропорта, так как обменный курс в бюро будет хуже, и вы будете платить более высокую комиссию.

Если вы в конечном итоге оставите это почти до последней минуты, вы все равно можете сэкономить, предварительно заказав валюту для получения в аэропорту, хотя обычно вам нужно сделать это как минимум за четыре часа.

Сравнение кредитных карт

Найдите карты, которые вам, скорее всего, одобрят, не влияя на ваш кредитный рейтинг

90 000 комиссий в иностранных банкоматах в ведущих банках США по сравнению с 90 001

Потребителям нужны наличные.

Если ваша кредитная карта будет отклонена или вы поймете, что ресторан, в который вы вошли, принимает только наличные деньги, даже самый хорошо подготовленный путешественник может столкнуться с проблемами, когда им нужны наличные — быстро!

Это чувство слишком часто встречается у тех, кто путешествовал за границей, и, поскольку это не плата, которую вы должны платить на регулярной основе, многие потребители банковских услуг принимают ее без особого сопротивления.

Связанный: Лучшие чековые счета для людей, живущих или часто путешествующих за границей

Это может измениться после того, как вы поймете, насколько дорого обходится снятие денег в иностранном банкомате.

Сравните комиссию за иностранный банкомат и комиссию за транзакцию в ведущих банках Америки.

Сборы за международные банкоматы

В отличие от внесетевых транзакций в банкоматах, снятие наличных в иностранных банкоматах обычно облагается двумя различными сборами:

Комиссия за иностранный банкомат и комиссия за иностранную транзакцию.

Вас ждет большой сюрприз, если вы ошибочно полагаете, что за транзакции в иностранных банкоматах взимается только фиксированная комиссия.

Для большинства банков является нормой взимать от одного до трех процентов от общей суммы операции.

Вот комиссия за иностранный банкомат и комиссия за иностранную транзакцию, взимаемая десятью крупнейшими банками США:

Комиссии иностранных банкоматов в 10 крупнейших банках

Эти затраты отражают снятие наличных в внесетевых иностранных банкоматах в местной валюте.