Валютные кредитные карты: как получить, условия

Большинство граждан России постоянно используют пластиковые карты. Более привычными и распространенными являются дебетовые пластики, хотя кредитные карты также набирают популярность. Особый вид банковских пластиковых продуктов – кредитки в иностранной валюте. Подобные средства не получили широкого распространения среди населения, несмотря на удобство их использования в некоторых ситуациях. Следует разобраться, какие валютные кредитные карты действуют на территории России.

Кредитка в валюте

Многие граждане сегодня предпочитают иметь не только дебетовые пластики, но и кредитки. Это удобно, поскольку в случае финансовых проблем можно быстро достать деньги, без оформления отдельного кредита. Тем более, сегодня многие кредитки оснащены опцией беспроцентного периода, что позволяет возвратить средства без платы за их использование.

Большинство действующих продуктов работают с рублями. Однако некоторые банки дают своим клиентам возможность оформить валютную кредитную карту. То есть пластик, на котором будут храниться не рубли, а доллары, евро либо другая иностранная валюта. Подобный продукт удобен в случае необходимости:

- Произвести оплату за рубежом, в торговой точке, где принимаются доллары. Допустимо использовать и простую кредитку в рублях, однако в таком случае при оплате произойдет автоматическая конвертация по курсу банка, что в большинстве случае невыгодно (банковские организации устанавливают более высокие курсы обмена).

- Расплатиться за покупку в интернете, если продавец находится в другой стране и принимает только доллары или евро. Как и в предыдущем случае, валютная кредитка позволяет избежать процесса конвертации валюты банком.

В обоих случаях такой пластик позволяет сохранить личные средства. Кроме того, гражданин может сразу использовать валюту, благодаря чему не нужно заботиться об обмене. Но не стоит забывать, что обслуживание таких пластиков также платно. Причем средства взимаются в валюте карты, а не в рублях.

Можно ли купить валюту по кредитной карте? Средства, хранящиеся на пластике, могут использоваться клиентом как ему угодно. Поэтому купить валюту, используя пластик можно. Но если эта процедура проводится в России, придется сначала обналичить средства. За границей, как уже было сказано, происходит автоматическая конвертация по курсу банка.

Действующие предложения

Несмотря на то что валютные кредитки уже не первый год присутствуют на финансовом рынке России, найти конкретное предложение сложно. Многие банки выпускают в валюте только дебетовые карточки. В качестве примера можно привести один из крупнейших банков России – «Сбербанк». В этом учреждении есть возможность оформить валютную дебетовую карту. Однако в правилах банка указано, что кредитки он выпускает только в рублевом эквиваленте.

Те банки, которые все же предоставляют подобные продукты, весьма осмотрительны в выборе клиентов. Поэтому для получения кредитного пластика в валюте необходимо соответствовать повышенным требованиям, иметь стабильный доход и незапятнанную репутацию (кредитную историю без негативных помарок).

Предложения от банка «ИнтерПрогрессБанк»

Кредитная карта в валюте Visa Infinite, как указано на сайте банковской организации, позволяет подчеркнуть исключительный статус клиента. Средства могут храниться в рублях, долларах либо евро. Отличительной чертой пластика является 50-дневный льготный период. Он распространяется на все валюты.

Можно выделить следующие характеристики данного продукта:

- Процентная ставка – 16% годовых (в долларах и евро).

- Лимит – 46 тысяч долларов либо 40 тысяч евро.

- За обслуживание продукта придется платить 230 долларов либо 200 евро (имеется в виду стоимость годового обслуживания).

Если держатель пластика решит снять средства в банкомате, придется выплатить комиссию в размере 3% от суммы выдачи. За внесение средств дополнительная плата не взыскивается. При потере пластика придется заплатить 5 долларов или 3 евро за изготовление нового образца. Возможна срочная выдача карты (за 35 долларов или 25 евро).

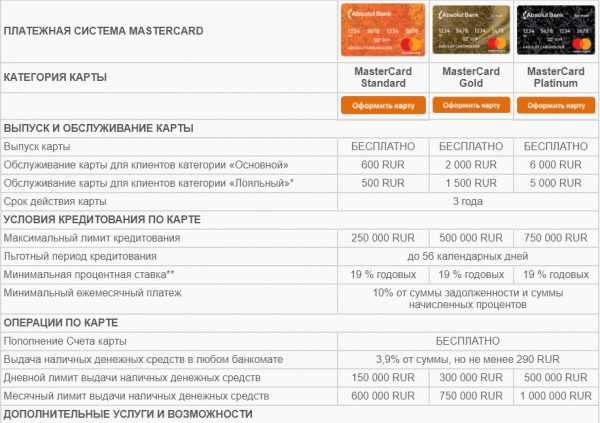

«Абсолют Банк»

Данное финансовое учреждение может предложить своим клиентам сразу 3 валютных карточки. Разница между ними заключается в стоимости обслуживания и максимальном кредитном лимите. Соответственно, оформить можно пластик из серии:

- «Комфорт». Ставка — 18%. Лимит — до 3000 евро/долларов. Стоимость готового обслуживания 20/15 долларов/евро соответственно. Комиссия при обналичивании — не менее 3,9%. Грейс-период — 56 дней.

- «Привилегия». Особенностью продукта является повышенный кредитный лимит — 5 000 долларов или евро. Из-за этого приходится больше платить за обслуживание — 50 евро либо 60 долларов. В остальном продукт не отличается от предыдущей карточки.

Сравнение пакетов услуг

Все карты относятся к платежной системе MasterCard и обладают надежной защитой. Пластики чипованные. Они могут использоваться для безналичных расчетов в международных онлайн-магазинах.

Линейка валютных пластов банка «Авангард»

Финансовое учреждение «Авангард» прославилось среди населения своим кредитным пластиком со льготным периодом в 200 дней. Между тем, банк предоставляет также ряд валютных карт для своих клиентов. Сегодня в «Авангарде» гражданин может оформить один из следующих кредитных пластиков:

- World Elite. Премиальная карта. Наиболее престижный продукт платежной системы MasterCard. Процентная ставка — 12%. Стоимость обслуживания — 1000 долларов либо евро в год. Льготный период – 50 дней.

- Visa Infinite. Аналог карты «Ворлд Елит» от платежной системы «Виза». Процентная ставка — 21%, грейс-период — 50 дней, в год необходимо платить 1000 евро/долларов. За использование пластика во время покупок начисляются специальные бонусы.

- RailBonus. Наиболее дешевая карта. Стоимость годового обслуживания — 40 долларов/евро. Процентная ставка — от 12%. За приобретение Ж/Д билетов начисляются бонусные мили.

Отличительной чертой продуктов банка является отсутствие максимального кредитного лимита. Данный параметр зависит исключительно от платежеспособности клиента. Чем выше у него доход, тем больше лимит.

Рейтинг валютных пластиков

Выше приведены только некоторые валютные кредитные продукты. Лучше ознакомиться с карточками в валюте, распространяющимися на территории России, поможет небольшой рейтинг:

| Банк-эмитент | Стоимость обслуживания (доллары) | Кредитный лимит (доллары) |

Процентная ставка (%) |

|

«Московский Кредитный Банк» |

20 | 10 000 | 14 |

| «Нордеа-Банк» | 20 | 16 000 |

17 |

|

«СБ Банк» |

20 | 10 000 | 19 |

| «Московский Областной Банк» | 20 | Подбирается индивидуально |

19 |

|

«РосЕвроБанк» |

21 | 10 000 | 18 |

| «Межтрастбанк» | 23 | Подбирается индивидуально |

14 |

|

«Транспортный» банк |

23 | 10 000 | 15 |

| «Российский Капитал» | 25 | 10 000 |

11,9 |

|

«Синко-Банк» |

30 | Подбирается индивидуально |

16 |

Выше приведена таблица наиболее привлекательных продуктов. В качестве основного параметра при составлении рейтинга использовалась стоимость годового обслуживания валютных пластиков.

Оформление карты

Процесс оформления карточки в валюте практически не отличается от стандартной процедуры. Клиенту необходимо подать заявление (лично либо в режиме онлайн), после чего прийти в банк и, после предоставления документации, получить пластик. Однако к гражданам, которые желают получить валютную карту, выдвигаются повышенные требования.

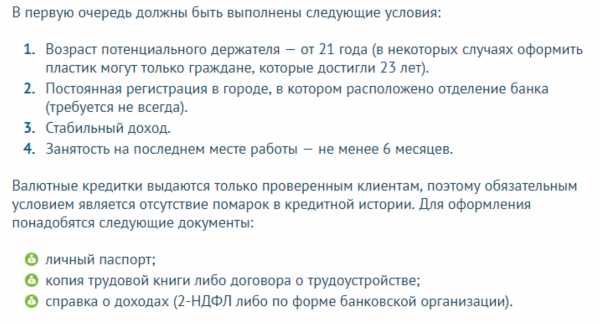

В первую очередь должны быть выполнены следующие условия:

- Возраст потенциального держателя — от 21 года (в некоторых случаях оформить пластик могут только граждане, которые достигли 23 лет).

- Постоянная регистрация в городе, в котором расположено отделение банка (требуется не всегда).

- Стабильный доход.

- Занятость на последнем месте работы — не менее 6 месяцев.

Валютные кредитки выдаются только проверенным клиентам, поэтому обязательным условием является отсутствие помарок в кредитной истории. Для оформления понадобятся следующие документы:

- личный паспорт;

- копия трудовой книги либо договора о трудоустройстве;

- справка о доходах (2-НДФЛ либо по форме банковской организации).

Выше представлены обобщенные требования к заемщику и предоставляемой им документации. В некоторых случаях банк может выдвигать дополнительные условия.

Таким образом, граждане Российской Федерации могут оформить валютную кредитную карту. Список учреждений, предоставляющих такой продукт, менее обширен, нежели в случае с дебетовыми пластиками. Выше приведены несколько примеров карточек в валюте. Условия выдачи карт и их параметры зависят от конкретного банка. К гражданам, желающим оформить валютный кредитный пластик, выдвигаются повышенные требования.

znatokdeneg.ru

как оформить и на каких условиях предлагаются

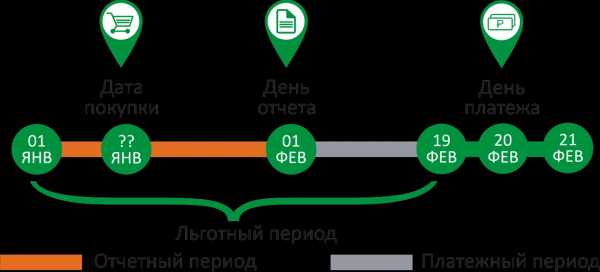

Кредитки являются востребованными предложениями банков, так как они позволяют каждому человеку иметь всегда в распоряжении определенную сумму денег, которая может использоваться на разные цели. При этом возвращать деньги на счет надо в течение длительного времени, представленного грейс периодом.

Если возвращать средства за этот срок, то можно вовсе предотвратить необходимость уплаты разных процентов и комиссий. Кредитки могут быть не только рублевыми, но и валютными.

Валютная кредитная карта

На ней предоставляются средства не в рублях, а в какой-либо иностранной валюте. Возвращать средства надо так же в этой валюте, для чего используется текущий курс. Валютная кредитка представлена картой, имеющей определенный кредитный лимит, обозначенный в заранее выбранной иностранной валюте.

Пользоваться ею актуально, если держатель много путешествует по другим странам, поэтому нуждается в конкретной валюте. Также оптимальна она для граждан, которые могут прогнозировать изменения курса, что позволит немного выигрывать на разнице в курсах.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

Условия получения карты. Фото:znatokdeneg.ru

Плюсы и минусы

Использование таких кредиток имеет положительные и отрицательные стороны.

| Плюсы | Минусы |

| Сниженная ставка процента по сравнению с рублевыми кредитками | На карте обязательно должен иметься не снижаемый остаток, поэтому замораживается некоторая сумма денег |

| Оптимальна такая карта для людей, регулярно посещающих иностранные государства, где им требуются свободные средства | Доход возможен не со всех расходов, поэтому начисляется кэшбэк только на некоторые траты |

| Обеспечивается высокая безопасность использования такого банковского продукта | Предоставляется банком небольшой лимит |

| От партнеров банка можно получать хорошие скидки | Можно потерять некоторую часть средств при значительной разнице курсов |

| Оплачивать покупки можно не только в стационарных магазинах, но и в интернете | Если пользоваться картой в России, то можно увеличить расходы за счет регулярного обмена валюты |

Таким образом, пользоваться валютной кредиткой выгодно только при определенных особенностях, поэтому оформлять ее надо осторожно и с учетом целей использования.

Для кого выгодна

Валютные карты являются такими же, как и рублевые, так как единственная разница заключается в валюте, в которой представлены средства на счете. Наиболее часто граждане предпочитают оформлять карту в евро или долларах.

Эффективно пользоваться валютной кредиткой при условиях:

- необходимо оплачивать разные товары или услуги в иностранных государствах;

- уезжает человек в частые командировки, поэтому регулярно у него появляются траты в валюте;

- постоянно участвует гражданин в международных аукционах, поэтому ему требуется валюта для этого процесса.

Нецелесообразно оформлять такую кредитку, если держатель пользуется ею исключительно в России, а также необходимо регулярно переводить валюту в рубли.

Нюансы использования

Применение валютной карты обладает некоторыми особенностями. К ним относится:

- не всегда выгодно оформлять такую карточку, поэтому желательно выполнять данный процесс, если зарплата гражданина представлена в валюте или он постоянно посещает иностранные государства;

- покупки желательно совершать в случае, если цена установлена в той же валюте, в которой представлены деньги на кредитке;

- при оформлении такой кредитки банк обращает внимание на платежеспособность и кредитную историю заемщика;

- стоимость обслуживания считается высокой, причем она превышает цену обслуживания по рублевым кредиткам.

Как выбрать валюту кредитной карты, смотрите в видео:

Пополнять счет можно с помощью интернета или работников банка. Дополнительно можно пользоваться банковскими терминалами, но многие граждане сталкиваются с такой сложностью, что устройство не распознает валюту.

Какая комиссия

Держатели валютных кредиток должны помнить, что если они пользуются ими для оплаты товаров в рублях, то за конвертацию приходится уплачивать определенную комиссию. Ее размер может быть различным, так как он зависит от валюты, в которой оформлена кредитка.

Нередко вовсе средства проходят через двойную конвертацию, поэтому переплачивается держателем значительная сумма средств. Если курс является нестабильным, то держатель должен подготовиться к значительным процентам и переплатам.

Виды по платежной системе

Выпускаются валютные кредитки в нескольких платежных системах, причем на этот параметр следует обращать много внимания, так как от него зависят имеющиеся возможности кредитки.

Самыми востребованными системами считаются: Visa и MasterCard. Они могут использоваться в любом государстве, причем каждый концерн предлагает несколько разновидностей карточек. Они отличаются предлагаемыми функциями и параметрами. Обслуживание по цене может значительно отличаться.

Как оформить

Процедура оформления считается стандартной, так как требуется выполнить простые действия:

- выбирается банк, в котором будет оформляться валютная кредитка;

- определяется программа, подходящая для конкретного человека;

- подается заявка, в которой надо указать, какой лимит считается оптимальным для гражданина;

- вместе с заявкой передаются работникам банка нужные документы;

- рассматривается документация банком;

- если принимается положительное решение, то о нем оповещается заявитель;

- в течение нескольких дней выпускается пластик, который передается гражданину.

Оптимально пользоваться такой кредиткой только при оплате товаров, за которые требуется уплачивать валюту.

Где можно получить

Валютные кредитки считаются не слишком привлекательными предложениями банков, поэтому они встречаются только в крупных организациях. Выбор конкретного банка зависит от предлагаемых условий.

Как погашать карту? Фото:bankvl.ru

Если человек получает зарплату в валюте, то для него целесообразно оформлять кредитку в банке, где у него имеется зарплатный счет, так как он может рассчитывать на выгодные условия.

Наиболее часто граждане предпочитают за валютными кредитными картами обращаться в Россельхозбанк, Тинькофф и Восточный Экспресс банк.

Условия

Условия могут значительно отличаться по кредиткам, выпускаемым в валюте, поэтому важно обращать внимание на многочисленные факторы:

- размер предоставляемого лимита;

- процентная ставка, начисляемая при появлении просрочек;

- минимальный платеж в месяц;

- длительность грейс периода;

- необходимые для оформления документы;

- возможность получать и пользоваться разными бонусами;

- стоимость обслуживания, которая может значительно отличаться в разных банках;

- удобство оформления карточки.

Некоторые банки вовсе доставляют такие кредитки на дом заказчику с помощью собственной курьерской службы.

Какие нужны документы

Оформление валютной кредитки – это сложный процесс, для которого обычно требуется подготовить достаточно много документов.

Стандартно потребуется паспорт, справка с работы и иные документы, подтверждающие доход гражданина. Только официально работающие и получающие хорошую зарплату граждане могут рассчитывать на кредитку с хорошим лимитом.

Как погашается

Возвращаются деньги в кассу банка, через интернет или банкоматы. Если деньги перечисляются в рублях, то производится конвертация, что обычно всегда невыгодно для граждан. Возвращать средства надо в течение грейс периода, чтобы предотвратить начисление процентов. Если пропустить этот срок, то начисляются значительные проценты, что увеличивает переплату.

Какую карту лучше оформлять, если отправляешься в путешествие, расскажет это видео:

Заключение

Таким образом, валютные кредитки являются специфическими предложениями банков. Они выгодны только в некоторых ситуациях, а также считаются достаточно сложными в оформлении. Назначаются гражданам с хорошим уровнем дохода и постоянной работой.

Важно грамотно пользоваться такой кредиткой, чтобы не потерять много средств на переводах. Целесообразно применять их при грамотном планировании расходов и прогнозировании изменений курсов валют.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

Валютная карточка какого банка лучше всего?

Популярность безналичных расчетов с каждым днем увеличивается. Пластиковой картой можно оплачивать счета в магазине, кафе, ресторане, на АЗС, в медицинских центрах и т. д. Для расчетов на территории России открывается счет в рублях. К нему присоединяют дебетовую карту. Но как быть, если человек уезжает за границу? Какую карточку открыть лучше? Валютную. Она не так сильно «бьет по кошельку» в периоды кризиса.

Еще несколько лет назад перед поездкой за границу россияне покупали доллары и евро в обменных пунктах. Многие так поступают до сих пор. Но лучше оформить банковскую карту и хранить средства на ней. Тогда не придется носить пачку наличных, а в случае потери пластика средства можно заблокировать. В самой сложной ситуации родные всегда смогут пополнить ваш счет рублями.

Валютная карточка в России еще не так популярна, как обычная дебетовая. У пользователей возникает масса вопросов. Можно ли расплатиться ею в европейском магазине? Какая комиссия банка? Где лучше снять средства? Как обезопаситься от мошенников?

Типы

Самые распространение в мире платежные системы — Visa и MasterCard — эмитируют пластиковые карты в любой денежной единице. Рассчитываться ими можно в магазине, где имеется соответствующий логотип. Но во многих регионах есть свои нюансы. Например, в большинстве торговых точек Европы не принимают пластики без чипа. В Германии легче оплатить покупку картой Maestro. Геополитика также имеет значение. Валютная карточка, выпущенная армянским банком, в Азербайджане действовать не будет. В Центральной Америке не принимают кредитные документы, выпущенные в США, и т. д.

В странах с туристической индустрией проблем с обналичиванием средств не будет. Если вы собираетесь в малонаселенные места, то лучше заранее обменять деньги в России. В дорогу стоит брать не одну, а минимум три карты: зарплатную, валютную и кредитку. Главное, чтобы они были выпущены VISA или MasterCard в разных банках.

Издержки

Для поездок в Европу стоит открыть валютную карточку в долларах или США. Рублевые Visa Classic и MasterCard Standart за границей примут. Но покупка обойдется дороже за счет конвертации курсов. Что это такое? Если счет выставлен в международной валюте (доллар, евро), то сумма будет пересчитана на рубли по курсу СПб. Если товар оплачивается в швейцарских франках, то полученная цифра будет еще раз пересчитана на валюту счета. За каждую такую операцию взимается комиссия.

Не стоит также забывать о курсовой разнице. В момент покупки сумма на счету блокируется. Списание происходит, когда банк получает подтверждение сделки. Разница во времени занимает несколько дней, в течение которых курс меняется.

За снятие иностранной валюты с рублевого счета комиссию взимает банк-эмитент, который выпустил карту, и партнер, который ее обслужил. Существуют также лимиты на обналичивание денег, которые стоит уточнять перед выездом за границу.

Безопасность

Случаи мошенничества с пластиками встречаются, но крайне редко. Обслуживающий персонал не имеет возможности продублировать данные. Все операции происходят на глазах у пользователя. Валютная карточка «Приорбанка» имеет электронный чип, ПИН- и CVV-код. Дополнительно пользователи могут подключить услугу SMS-информирования о движении средств, наложить ограничения на списание сумм со счета в течение дня или в определенной стране и т. д. В теории, банк обязан возместить украденную сумму, если клиент уведомил о краже денег в течении суток после получения SMS.

Рублевая VS валютная карточка Сбербанка

В конце 2014 года многие пользователи жаловались, что за покупки в иностранных магазинах со счета списывается сумма большая, чем в фактуре. За 17 декабря рубль на межбанке упал с отметки 61,1 до 80. Все списания средств за покупки в иностранных магазинах осуществляюсь уже по новому курсу. В результате у владельцев рублевых карт образовался овердрафт. Во многих финансовых учреждениях действует правило, согласно которому долг клиента по одному счету может быть погашен за счет средств другого. Это же правило действует в онлайн-сервисах и банкоматах. Когда терминал выдает запрошенную сумму в иностранной валюте, это еще не означает, что деньги фактически списаны со счета. Эта ситуация очень хорошо описывает преимущество валютных карт. Они не подвержены курсовым разницам. Как не потерять деньги в периоды девальвации рубля? Сделать валютную карточку и оплачивать ею товары в иностранных магазинах и сервисах.

На что стоит обратить внимание

Перед открытием счета нужно определиться с классом и типом платежного инструмента. Карты «стандарт» и «премиум» предоставляют клиентам больше возможностей. Но их обслуживание обойдется в копеечку. Валютная карточка MasterCard Standart или Visa Classic оформляется за $/€10-15. С их помощью можно снимать наличные, оплачивать товары, аренду, бронь в гостинице, авиабилеты. Карты более высокого класса выполняют те же функции, а также подчеркивают финансовый статус держателя. «Технобанк» предлагает своим клиентам оформить Visa Gold или Visa Platinum за 10 и 50 у. е. соответственно. Первый год обслуживание обойдется держателю в $/€ — 30-50, второй — $/€ — 40-100. Комиссия за обналичивание средств устанавливается в фиксированной (2-3 у. е.) и переменной (2-3 %) величине.

Выбирать платежные средства других систем не стоит. Тот же American Express принимают еще не во всех странах мира. Валютная карточка открывается в долларах или евро. Счета в других денежных единицах оплачиваются по кросс-курсу. Туристам, которые много путешествуют, есть смысл открыть мультивалютный счет. В таком случае одним пластиком можно будет оплачивать товары в рублях, долларах или евро. Стоимость обслуживания в течение всего срока составит 10-55 долларов.

Тип

Самые распространенные дебетовые карты используются как электронный кошелек. Кредитку в иностранной валюте могут оформить только клиенты с высоким уровнем дохода. Лучше выбирать программы, в которых проценты начисляются на фактически использованные средства. Самый оптимальный вариант — сберегательные карты. С их помощью можно оплачивать счета и приумножить капитал. Ставка в среднем составляет 5 % годовых. Здесь все так же зависит от банка и условий обслуживания.

При оформлении валютной карты клиенту сразу открывают счет в соответствующей денежной единице. Совершать операции купли-продажи можно прямо в интернет-банкинге. Но для перевода средств между физическими лицами придется открыть транзитный счет. Такое правило, в частности, действует в Сбербанке. «Тинькофф» предлагает своим клиентам пополнять счет напрямую через систему переводов CONTACT онлайн и без комиссии. Для проведения операции достаточно указать номер платежного инструмента.

Правила пользования

Какая валютная карточка лучше — в каждом конкретном случае человек решает сам. Наиболее заманчивой для клиентов является кредитная карта в долларах или евро. Заемные средства предоставляются под более низкий процент, и не нужно платить комиссию за конвертацию. Но если воспользоваться таким платежным средством в России, то сумма автоматически будет переведена в рубли по текущему курсу. Снять наличные средства довольно трудно. А для того, чтобы пополнить счет, придется обменивать рубли на доллары или евро.

Преимущества валютных кредиток:

- Процентная ставка за обслуживание на 2-8 пунктов меньше, в сравнении с рублевым счетом. Комиссия обычно устанавливается на весь период действия карты.

- Таким платежным средством можно оплачивать покупки в иностранных интернет-магазинах. Главное – снять в банке ограничение на онлайн-операции.

- При оформлении карты нужно обращать внимание на ее возможности. Лицам, которые часто путешествуют, лучше выбирать пластики с максимальным набором услуг. В таком случае держатели получат скидки от партнеров финансового учреждения и платежных систем.

Валютные сберегательные карты

Доходность по платежным инструментам в иностранной валюте едва ли превышает 5 % в год. В то время как ставки по депозитам в рублях практически в 10 раз больше. Есть ли смысл рисковать?

Карты отлично подойдут лицам, которые не хотят расставаться со сбережениями на длительный период, желают всегда держать их под рукой (а не в стеклянной банке дома) и получать приятный бонус. Ставки по ним на 1-2 % ниже валютных депозитов. Кроме того, к карте всегда можно подключить мобильный и интернет-банкинг.

Но есть несколько минусов. Первый — неснижаемый остаток. Часть средств на счете «замораживается» на весь период его действия. По истечении указанного времени деньги возвращаются владельцу. Второй недостаток – доходность в 4,5-5 % предусмотрена только для сумм свыше нескольких тысяч долларов.

fb.ru

Валютная кредитная карта: как получить, особенности

Кредитные карты в кошельках теперь встречаются не реже, чем зарплатные. Для одних людей кредитки становятся незаменимым инструментов срочного займа перед зарплатой, другие не стесняются использовать лимит по полной программе, третьи же просто хотят иметь стратегический запас средств. При этом большинство россиян предпочитает оформлять кредиты в рублях, а вклады в валютах. Для кого же в таком случае банки сделали такое предложение, как валютная кредитная карта?

Географический принцип

Мнение о том, что если ссудный счет открыт в долларах или евро, то рассчитаться карточкой в обычном продуктовом магазине невозможно, ошибочно. Валютной кредиткой вы можете распоряжаться точно также как и рублевой, но с одним существенным отличием – двойной комиссией за конвертацию средств. То есть, вы оплачиваете и обмен валюты, и снятие средств со счета. Добавьте к этому и процентную ставку по кредиту – ее ведь никто не отменял.

Тем не менее, если по долгу службы или в интересах расширения собственного бизнеса вы часто бываете за границей, то валютная кредитка становится необходимостью номер один. Разумеется, системы Visa и MasterCard являются международными, но оплачивать-то услуги и товары в Германии, Италии, Швейцарии и многих других странах можно исключительно в евро. Доллары и вовсе принимают во всем мире.

Еще одно исключение из правил составляют карточки некоторых банков, привязанные к целому ряду ссудных счетов – мультивалютные. С помощью таких кредиток можно рассчитываться рублями, долларами и евро без изымания дополнительных комиссий.

А как вы получаете зарплату?

Главным фактором, обусловливающим больший спрос на рублевые кредиты, считается способ начисления зарплаты. Большинство россиян традиционно получают на свою дебетовую карту или в конверте обычные «деревянные» рубли. Чтобы ими погасить валютный долг, нужно сначала обменять, а затем уже направляться к платежному терминалу – это не очень-то удобно, а при значительных суммах еще и несет существенные расходы.

С другой стороны, если вы получаете зарплату во «вражеских рублях», то для погашения кредита их разменивать не придется. Получая доллары, выгоднее и выплачивать ими. На сегодняшний день немало людей получают за услуги ремонта квартир и домов, автомобилей и техники «благодарность» в конверте именно в иностранных дензнаках. Поэтому валютная карта для них является не менее приемлемым решением, нежели рублевая.

Во всем остальном условия обслуживания валютных кредитных карт не отличаются от рублевых – эквивалентная процентная ставка, льготный период, использование интернет-банкинга и прочих бонусов. Поэтому основным фактором, решающим вопрос между отечественным и заграничным дензнаком кредитной карты должен быть анализ удобства использования и погашения. Частые поездки за границу и получение оплаты своего труда больше в валюте, нежели в рублях, говорит в пользу именно этого типа карточек.

creditwit.ru

Валютные дебетовые карты | Оформить валютную карту Банка Хоум Кредит

Вы часто бываете за границей или совершаете покупки в иностранных интернет-магазинах? Дебетовая валютная карта от Банка Хоум Кредит сделает Ваши расчетные операции более удобными и безопасными. Среди наших продуктов есть немало предложений, способных удовлетворить Ваши пожелания. Вам будет предложена наиболее выгодная валютная банковская карта ведущих мировых платежных систем Visa и MasterCard.

Ключевой особенностью Банка Хоум Кредит является максимальная забота о клиентах. Поэтому наши продукты не просто удобные, но и максимально понятные. Убедитесь сами:

- Дебетовая карта в евро или долларах оформляется всего за 1 день. Для этого Вам достаточно прийти в любое отделение Банка Хоум Кредит;

- Для открытия валютного счета Вам потребуется только один документ — паспорт гражданина РФ;

- Банковская карта в евро и долларах от Хоум Кредит позволит Вам получать доход в размере до 3% годовых от суммы остатка на счете;

- Нет никаких ограничений по использованию наших продуктов — с их помощью можно совершать любые расчетные операции: от пополнения счета мобильного телефона до оплаты покупок в зарубежных магазинах;

- Евровая или долларовая дебетовая карта может использоваться для снятия наличных как в банкоматах и кассах Хоум Кредит, так и в банкоматах и кассах других банков с минимальной комиссией;

- Вы всегда будете в курсе состояния своего счета, используя бесплатные сервисы Банка Хоум Кредит: выписка по счету на электронный адрес, контроль движения средств и управление услугами через интернет-банк, выписки по счету в любом банковском отделении по требованию.

Банк Хоум Кредит уважает требования всех клиентов, поэтому постоянно стремится к тому, чтобы расширить спектр своих предложений и сделать их наиболее удобными для Вас. Приглашаем Вас оценить все возможности банковских дебетовых карт Хоум Кредит, оформив любой из доступных вариантов в нашем офисе или через сайт.

Чтобы узнать тарифы или задать дополнительные вопросы, Вы можете воспользоваться консультациями операторов круглосуточной телефонной линии поддержки клиентов. Также будем рады видеть Вас в отделениях Банка.

Оформить заявку на картуwww.homecredit.ru

Особенности кредитования при выдаче валютной кредитной карты

Наряду с традиционной рублёвой кредиткой в обиходе многих жителей нашей страны находится и валютная кредитная карта, которая предусматривает тот же денежный заем, но предоставляемый в иностранной валюте. Что же это за банковский продукт, каковы его отличительные черты, и в каких случаях выгодно применять валютную кредитку? Все ответы на эти и другие вопросы даст наш интернет-портал, где можно ознакомиться с конкретными предложениями разных банков, сравнить их условия кредитования и подобрать для себя оптимальный вариант займа.

По сути, это та же пластиковая карта, на счете которой установлен кредитный лимит в иностранной валюте. Вопрос выбора валюты при оформлении данного кредита, прежде всего, зависит от того, где карточка будет использоваться. Конечно, расплачиваться за товары и услуги с этой карты можно в любом государстве, не зависимо от валюты счёта. Но при этом возможна двойная конвертация денег, а значит, и двойная комиссия за операцию. Процесс двойной конвертации зависит от таких факторов, как сама карточная валюта, расчётная валюта в банке и платёжной системе, а также валюта транзакции, то есть той страны, где осуществляется операция. И только при совпадении всех трёх факторов исключается двойная конвертация, то есть со счёта списывается необходимая для оплаты сумма. Наибольшей популярностью среди клиентов пользуется валютная кредитная карта в американских долларах или евро, так как эти денежные единицы применяются для расчетов практически во всех странах мира.

Итак, кредитки с валютным счётом в большей степени подходят людям, которые регулярно ездят за границу и приобретают там товары и услуги с помощью кредитной карты. Использовать такой банковский продукт на территории России в качестве основной платёжной карты попросту невыгодно. Ведь обслуживание валютных счетов стоит несколько дороже, чем рублёвых, да и процентные ставки по кредиту, как правило, значительно выше. В остальном условия кредитования ничем не отличаются от стандартных: также устанавливается кредитный лимит, предоставляется льготный беспроцентный период, устанавливаются минимальные платежи, за превышение кредитного лимита и просрочку платежа взимается штраф и так далее. При желании можно рассчитать любые платежи по кредиту, воспользовавшись кредитным калькулятором нашего ресурса.

На сегодняшний день MasterCard и Visa являются равноправными платёжными системами, главное же их различие и состоит в валюте пластиковых карт. Именно эти валютные кредитные карты можно использовать для оплаты товаров и услуг по всему миру. В платёжной системе MasterCard счёт можно открыть как в рублях, так и в евро, соответственно оплата такой кредиткой наиболее целесообразна в странах еврозоны. Счёт в платёжной системе Visa открывается в рублях или долларах, а, значит, рассчитываться по ней удобнее в США, Австралии, Канаде и Латинской Америке.

Если человек часто бывает в разных странах, то оптимальным вариантом будет открыть две кредитки в разных валютах либо одну мультивалютную карту, одновременно привязанную к нескольким счетам. Здесь уже решать непосредственно клиенту.

www.creday.com

Валютные кредитные карты: как получить, условия

Большинство граждан России постоянно используют пластиковые карты. Более привычными и распространенными являются дебетовые пластики, хотя кредитные карты также набирают популярность. Особый вид банковских пластиковых продуктов – кредитки в иностранной валюте. Подобные средства не получили широкого распространения среди населения, несмотря на удобство их использования в некоторых ситуациях. Следует разобраться, какие валютные кредитные карты действуют на территории России.

Многие граждане сегодня предпочитают иметь не только дебетовые пластики, но и кредитки. Это удобно, поскольку в случае финансовых проблем можно быстро достать деньги, без оформления отдельного кредита. Тем более, сегодня многие кредитки оснащены опцией беспроцентного периода, что позволяет возвратить средства без платы за их использование.

Большинство действующих продуктов работают с рублями. Однако некоторые банки дают своим клиентам возможность оформить валютную кредитную карту. То есть пластик, на котором будут храниться не рубли, а доллары, евро либо другая иностранная валюта. Подобный продукт удобен в случае необходимости:

- Произвести оплату за рубежом, в торговой точке, где принимаются доллары. Допустимо использовать и простую кредитку в рублях, однако в таком случае при оплате произойдет автоматическая конвертация по курсу банка, что в большинстве случае невыгодно (банковские организации устанавливают более высокие курсы обмена).

- Расплатиться за покупку в интернете, если продавец находится в другой стране и принимает только доллары или евро. Как и в предыдущем случае, валютная кредитка позволяет избежать процесса конвертации валюты банком.

В обоих случаях такой пластик позволяет сохранить личные средства. Кроме того, гражданин может сразу использовать валюту, благодаря чему не нужно заботиться об обмене. Но не стоит забывать, что обслуживание таких пластиков также платно. Причем средства взимаются в валюте карты, а не в рублях.

Можно ли купить валюту по кредитной карте? Средства, хранящиеся на пластике, могут использоваться клиентом как ему угодно. Поэтому купить валюту, используя пластик можно. Но если эта процедура проводится в России, придется сначала обналичить средства. За границей, как уже было сказано, происходит автоматическая конвертация по курсу банка.

Несмотря на то что валютные кредитки уже не первый год присутствуют на финансовом рынке России, найти конкретное предложение сложно. Многие банки выпускают в валюте только дебетовые карточки. В качестве примера можно привести один из крупнейших банков России – «Сбербанк». В этом учреждении есть возможность оформить валютную дебетовую карту. Однако в правилах банка указано, что кредитки он выпускает только в рублевом эквиваленте.

Те банки, которые все же предоставляют подобные продукты, весьма осмотрительны в выборе клиентов. Поэтому для получения кредитного пластика в валюте необходимо соответствовать повышенным требованиям, иметь стабильный доход и незапятнанную репутацию (кредитную историю без негативных помарок).

Кредитная карта в валюте Visa Infinite, как указано на сайте банковской организации, позволяет подчеркнуть исключительный статус клиента. Средства могут храниться в рублях, долларах либо евро. Отличительной чертой пластика является 50-дневный льготный период. Он распространяется на все валюты.

Можно выделить следующие характеристики данного продукта:

- Процентная ставка – 16% годовых (в долларах и евро).

- Лимит – 46 тысяч долларов либо 40 тысяч евро.

- За обслуживание продукта придется платить 230 долларов либо 200 евро (имеется в виду стоимость годового обслуживания).

Если держатель пластика решит снять средства в банкомате, придется выплатить комиссию в размере 3% от суммы выдачи. За внесение средств дополнительная плата не взыскивается. При потере пластика придется заплатить 5 долларов или 3 евро за изготовление нового образца. Возможна срочная выдача карты (за 35 долларов или 25 евро).

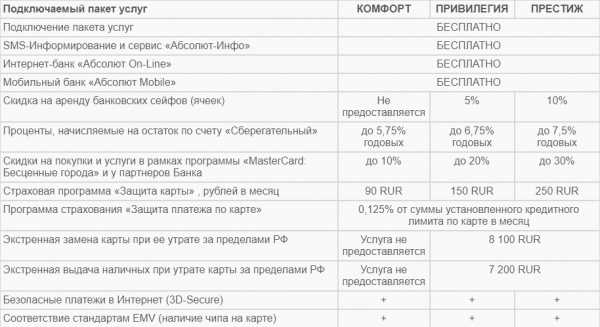

Данное финансовое учреждение может предложить своим клиентам сразу 3 валютных карточки. Разница между ними заключается в стоимости обслуживания и максимальном кредитном лимите. Соответственно, оформить можно пластик из серии:

- «Комфорт». Ставка — 18%. Лимит — до 3000 евро/долларов. Стоимость готового обслуживания 20/15 долларов/евро соответственно. Комиссия при обналичивании — не менее 3,9%. Грейс-период — 56 дней.

- «Привилегия». Особенностью продукта является повышенный кредитный лимит — 5 000 долларов или евро. Из-за этого приходится больше платить за обслуживание — 50 евро либо 60 долларов. В остальном продукт не отличается от предыдущей карточки.

- «Премиум». Наиболее престижная линейка валютных пластиков. Особенностью таких карт является большой кредитный лимит, который равняется 10 000 евро либо 15 тысячам долларов. Годовое обслуживание – 150 евро/200 долларов соответственно.

Все карты относятся к платежной системе MasterCard и обладают надежной защитой. Пластики чипованные. Они могут использоваться для безналичных расчетов в международных онлайн-магазинах.

Финансовое учреждение «Авангард» прославилось среди населения своим кредитным пластиком со льготным периодом в 200 дней. Между тем, банк предоставляет также ряд валютных карт для своих клиентов. Сегодня в «Авангарде» гражданин может оформить один из следующих кредитных пластиков:

- World Elite. Премиальная карта. Наиболее престижный продукт платежной системы MasterCard. Процентная ставка — 12%. Стоимость обслуживания — 1000 долларов либо евро в год. Льготный период – 50 дней.

- Visa Infinite. Аналог карты «Ворлд Елит» от платежной системы «Виза». Процентная ставка — 21%, грейс-период — 50 дней, в год необходимо платить 1000 евро/долларов. За использование пластика во время покупок начисляются специальные бонусы.

- RailBonus. Наиболее дешевая карта. Стоимость годового обслуживания — 40 долларов/евро. Процентная ставка — от 12%. За приобретение Ж/Д билетов начисляются бонусные мили.

Отличительной чертой продуктов банка является отсутствие максимального кредитного лимита. Данный параметр зависит исключительно от платежеспособности клиента. Чем выше у него доход, тем больше лимит.

Выше приведены только некоторые валютные кредитные продукты. Лучше ознакомиться с карточками в валюте, распространяющимися на территории России, поможет небольшой рейтинг:

organoid.ru