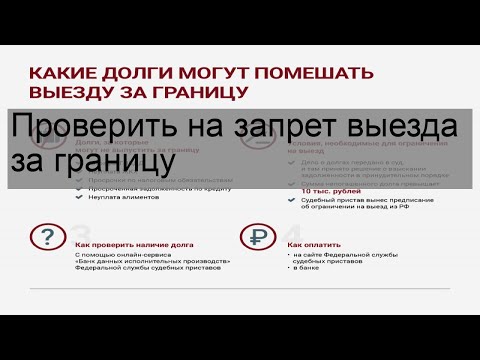

Не доводите дело до суда. Из-за задолженности по кредиту могут не выпустить за границу

В редакцию обратилась читательница из Быховского района Анастасия. Родственники пригласили ее погостить в Чехию. Переживает, что долгожданная поездка может расстроиться: несколько месяцев назад взяла кредит на покупку мотоблока. Платежи, правда, вносила несвоевременно: то из-за задержки в зарплате на неделю позже, то не всю месячную сумму. Бьет тревогу: слышала, чтобы уехать за границу, не всегда достаточно путевки и визы. Должникам попросту могут отказать в выезде. Действительно ли при наличии долга отпуск может закончиться, так и не начавшись?

Чтобы разобраться в ограничениях, обращаемся к статье 7 Закона «О порядке выезда из Республики Беларусь и въезда в Республику Беларусь граждан Республики Беларусь». Причины отказа должны быть серьезными: например, вас подозревают или обвиняют по уголовному делу, вы не явились на призыв в армию или состоите на профилактическом учете в органах госбезопасности, владеете государственной тайной.

Правда, все происходит не так быстро. Допустим, у вас накопился долг по кредиту. Банк обращается в суд, а тот, в свою очередь, принимает решение о взыскании с вас денежных средств. Когда решение вступает в законную силу, возбуждается исполнительное производство – судебный исполнитель начинает принудительное взыскание. Именно он решает, какую меру к вам применить. Удержания из зарплаты, например, если работаете, арест имущества, запрет на вождение автомобиля, запрет на выезд за границу. Хотя решение принимает судебный исполнитель, взыскатель (то есть человек или учреждение, которому вы должны) может ходатайствовать о какой-то конкретной мере взыскания.

Когда решение принято, исполнитель обязан выслать его всем сторонам не позднее следующего дня. Важный момент: чаще всего это решение высылают почтой по месту регистрации. Поэтому, если вы живете в другом месте, о наложенном запрете на выезд, как и о других принятых к вам мерах, вы можете и не узнать.

Именно поэтому начальник управления правового обеспечения главного управления принудительного исполнения Министерства юстиции Людмила Макаренко рекомендует:

– В список невыездных попадают те, для кого такую ограничительную меру назначает суд в случае заявления взыскателя или представления судебного исполнителя. Таким образом, неуплата долга может повлечь невозможность выезда из республики, о наличии которой, к слову, граждане порой узнают при непосредственном пересечении границы. Запрет, как следствие, рушит планы и портит совместный отдых не только должников, но и членов их семей.

Поэтому, если взяли кредит, не волнуйтесь. Главное – не доводить до судебных постановлений.

Татьяна Бизюк, «Сельская газета», 27 июня 2019 г.

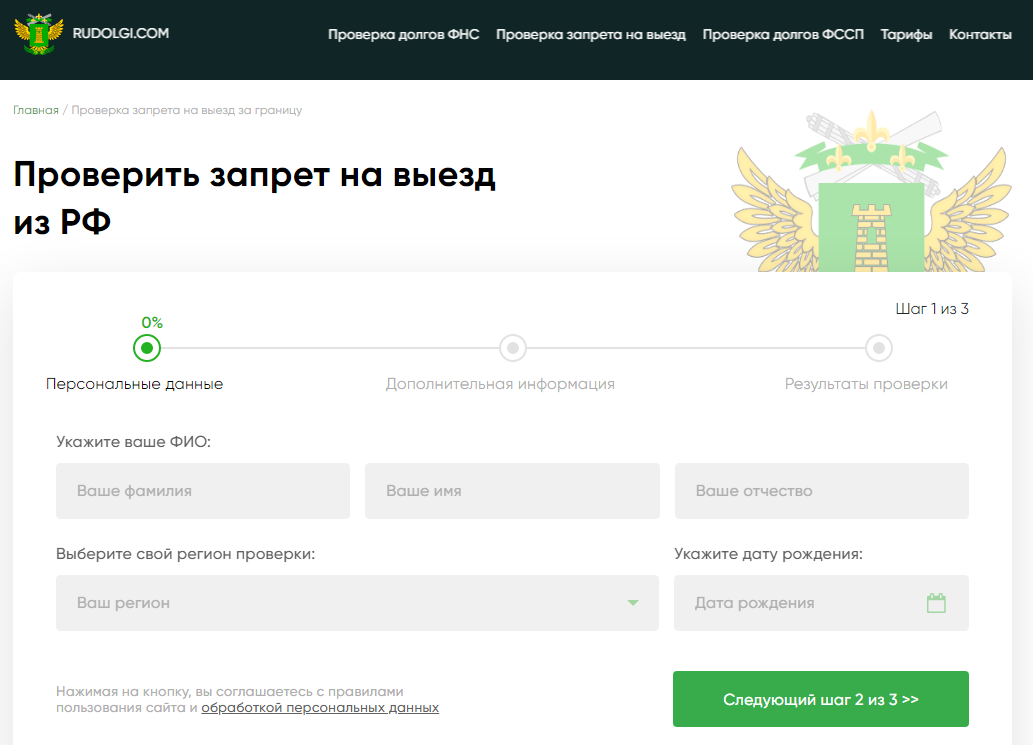

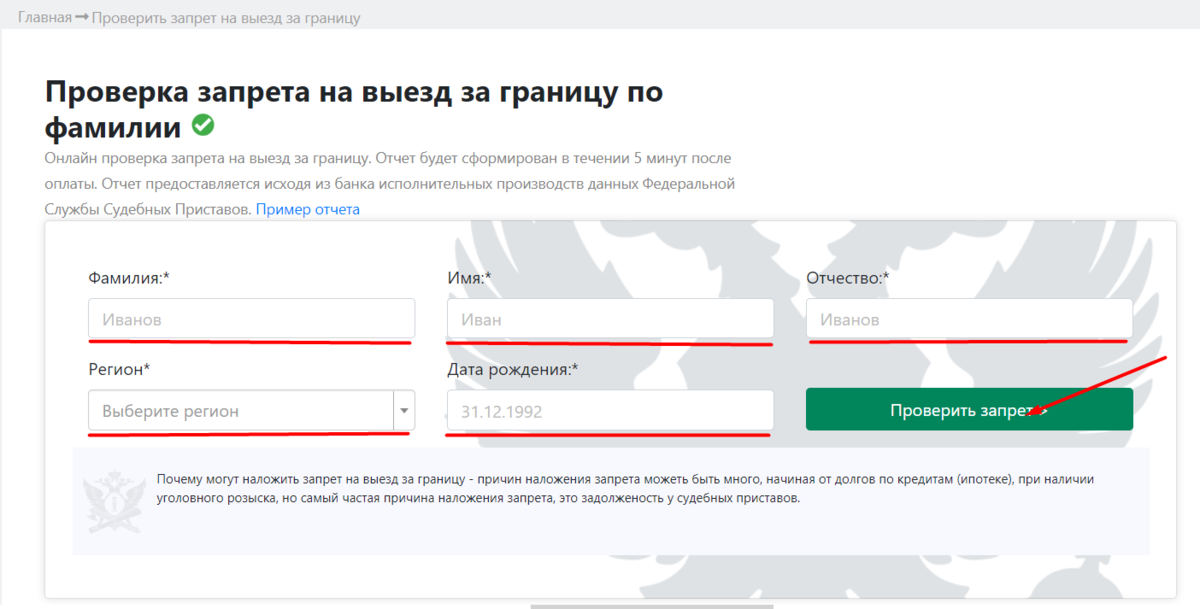

В каких случаях вас могут не выпустить за границу в 2019 году? — Полтавская Красноармейский район

Если вы в скором времени собираетесь выехать за границу, будь то на отдых, или по каким-то важным своим делам, то вам не помешает знать: в каких случаях вас могут не выпустить за границу в 2019 году.

Начнем с того, что препятствием может стать просто не уплаченный налог или какой-либо штраф. Причём здесь может получится так, что он возможно давно уже был оплачен, но в базе по какой-то причине не поменял статус. В этом случае, вам нужно обратиться в соответствующие органы, будь то налоговая или ГАИ. Доказательством нужно будет предоставить квитанцию с оплатой. Если таковой не имеется и Вы по случайности выбросили её, то разбирательство возможно может завершиться не в вашу пользу и единственное решение будет для вас — оплатить снова долг.

В этом случае, вам нужно обратиться в соответствующие органы, будь то налоговая или ГАИ. Доказательством нужно будет предоставить квитанцию с оплатой. Если таковой не имеется и Вы по случайности выбросили её, то разбирательство возможно может завершиться не в вашу пользу и единственное решение будет для вас — оплатить снова долг.

Запретом на выезд за границу, так же может послужить неуплата алиментов за определенный срок. В этом случае вам нужно будет погасить весь образовавшийся долг и напрямую обратиться к судебным приставам, чтобы они сняли имеющийся запрет. Если этого не сделать, а просто погасить образовавшуюся сумму, процесс может затянуться на очень долгое время и возможно ещё в течении месяца вы будете невыездным.

Также это касается тех, кто уклоняется от оплаты различных кредитов и накопил приличную сумму задолженности. Ничего хорошего в этом случае тоже не стоит ожидать. Здесь вам придется немало похлопотать, чтобы открыли вам снова выезд.

Конечно и здесь есть свои нюансы. Банк не может просто так закрыть выезд тому или иному человеку. Для этого ему придется обратиться в суд и только после этого, всё может обернуться так. Если это произошло, то далее вам нужно будет в первую очередь решать уже сложившуюся проблему с банком. Скорее всего они потребуют не только оплатить скопившейся долг, но и полностью сумму оставшегося кредита. Далее после того, как долг будет полностью погашен, Вам нужно будет пойти к судебным приставам по месту проживания и предоставить соответствующие документы, которые доказывают, что вы закрыли кредит. После этого, через какое-то время, вам будет снят запрет на выезд и вы сможете совершить поездку в ту или иную страну. Можно конечно и не ходить к судебным приставам, но опять же этот процесс затянется на очень долгое время. Нужно будет ждать, пока банк передаст соответствующую информацию, а затем приставы уберут вас из списков должников. А как показывает практика, такое может затянуться примерно на месяц, а то и два.

Но бывает человек так, что человек сам не в курсе того, что у него имеется запрет на выезд. Чтобы такой неприятный инцидент не случился у вас прямо в аэропорту и на границе вас не выпустили, нужно заранее позаботиться об этом и желательно погасить все имеющиеся долги. Также вы можете проверить имеющийся какой-либо запрет на специализированных сайтах, которые очень легко найти на просторах интернета. Только так вы будете полностью уверены, что ваша поездка не отложится и вас не отправят обратно домой.

Администратор

21 день назад

Такая маркетинговая услуга как реклама в лифтах, показала свою эффективность. К этому решению прибегают многие и уже не первый год. Эта реклама довольно эффективна и не требует дополнительного вложения средств.

Администратор

21 день назад

Телевизоры Exmork с ЖК LED дисплеем серии STv отличаются возможность работать, как от сети 220 В, так и от 12 В.

Популярное в интернете сегодня

• В Краснодарском крае сократилось количество семей, находящихся в трудной жизненной ситуации.

• На Кубани поселился ужасный вредитель сельскохозяйственных растений — «Мароккская» саранча!

• В Кубань выпустили 300 тысяч личинок шипа.

•

ТОП-5 «Нелепых преступлений», раскрытых сотрудниками полиции в Краснодарском каре.

• Дочь Сергея Галицкого попала в рейтинг самых богатейших наследников России.

• Беспилотный автомобиль от Яндекса не на шутку напугал таксистов Москвы…

Китайский «Один пояс и один путь»: вниз, но не из конца Китая (China EXIM), упав до 3,9 млрд долларов США в 2019 году[1]. Это будет падение примерно на 94 процента по сравнению с предполагаемым пиком в 75 миллиардов долларов США в 2016 году. Эти цифры вызвали споры, и несколько критиков поставили под сомнение размер падения, полноту набора данных и точность данных по конкретным странам. [2]

Наш собственный анализ набора данных BU частично поддерживает эту критику. Авторы BU делают структурные и методологические решения, которые могут оставить у наблюдателей искаженное представление о внешнем кредитовании Китая и преувеличить падение кредитов Китая. Во-первых, набор данных BU не включает кредиты от коммерческих банков Китая, которые становятся все более активными игроками в трансграничных финансах Китая. [3] Команда BU четко понимает это решение, утверждая, что, поскольку политические банки работают как «первопроходцы», чтобы разблокировать последующее коммерческое участие, они являются наиболее важными кредиторами для правительств и государственных предприятий.[4] Соответственно, они говорят, что их данные предназначена только для описания кредитования Китаем правительств, а не для того, чтобы служить «единственным барометром» для более широкого ОПОП.[5]

Авторы BU делают структурные и методологические решения, которые могут оставить у наблюдателей искаженное представление о внешнем кредитовании Китая и преувеличить падение кредитов Китая. Во-первых, набор данных BU не включает кредиты от коммерческих банков Китая, которые становятся все более активными игроками в трансграничных финансах Китая. [3] Команда BU четко понимает это решение, утверждая, что, поскольку политические банки работают как «первопроходцы», чтобы разблокировать последующее коммерческое участие, они являются наиболее важными кредиторами для правительств и государственных предприятий.[4] Соответственно, они говорят, что их данные предназначена только для описания кредитования Китаем правительств, а не для того, чтобы служить «единственным барометром» для более широкого ОПОП.[5]

Мы согласны с тем, что CDB и China EXIM по-прежнему являются ключевыми игроками Китая в зарубежной инфраструктуре. Тем не менее, наше собственное исследование показывает, что коммерческие банки Китая, осуществляющие операции с клиентами, становятся все более важными кредиторами развивающихся рынков, будь то правительства, государственные предприятия или частные фирмы. Разрыв между охватом BU и общим объемом кредитования может быть значительным в странах со средним уровнем дохода, таких как Южная Африка, где китайская банковская деятельность вышла за рамки межгосударственных кредитов на инфраструктуру. BU находит только 2,5 миллиарда долларов США в виде кредитных обязательств перед Южной Африкой с 2008 по 2019 год., но работа Zhou and Cerutti (2018), использующая данные BIS для оценки трансграничного кредитования всех китайских банков, показывает требования Китая к южноафриканским организациям в размере 6,4 млрд долларов США в середине 2016 года. Большая часть этого была коммерческим финансированием, не связанным с инфраструктурой.[6] В конечном счете, проблема заключается в масштабе. Сосредоточение внимания БЕ на банковских кредитах на цели политики скрывает изменения в структуре кредитования Китая — будь то смещение источника кредитов правительствам стран с формирующимся рынком из политических коммерческих банков или смещение назначения кредитов от правительств к частным инфраструктурным компаниям и корпорациям.

Разрыв между охватом BU и общим объемом кредитования может быть значительным в странах со средним уровнем дохода, таких как Южная Африка, где китайская банковская деятельность вышла за рамки межгосударственных кредитов на инфраструктуру. BU находит только 2,5 миллиарда долларов США в виде кредитных обязательств перед Южной Африкой с 2008 по 2019 год., но работа Zhou and Cerutti (2018), использующая данные BIS для оценки трансграничного кредитования всех китайских банков, показывает требования Китая к южноафриканским организациям в размере 6,4 млрд долларов США в середине 2016 года. Большая часть этого была коммерческим финансированием, не связанным с инфраструктурой.[6] В конечном счете, проблема заключается в масштабе. Сосредоточение внимания БЕ на банковских кредитах на цели политики скрывает изменения в структуре кредитования Китая — будь то смещение источника кредитов правительствам стран с формирующимся рынком из политических коммерческих банков или смещение назначения кредитов от правительств к частным инфраструктурным компаниям и корпорациям. [7] Это были важные события в эволюции ОПОП, и даже частичное включение кредитов коммерческих банков правительствам дало бы более полную картину суверенного кредитования.

[7] Это были важные события в эволюции ОПОП, и даже частичное включение кредитов коммерческих банков правительствам дало бы более полную картину суверенного кредитования.

Помимо решения отфильтровать кредиты коммерческих банков, существуют структурные причины полагать, что набор данных BU может недооценивать зарубежную кредитную деятельность Китая в 2019 году. К их чести, авторы BU используют строгую методологию, согласно которой обязательство по кредиту должно быть подтверждено обеими сторонами. Китайские источники и источники принимающей страны для включения. Тем не менее, для более поздних кредитных дел (2018/2019 гг.) подтверждающая информация может быть недоступна — даже по состоянию на конец 2020 г. Обычно информация публично раскрывается только спустя годы после первоначального кредитного обязательства, в последующих отчетах, государственных проверках или бюджете. документов, другими исследователями и базами данных или после того, как проекты уже созданы. Другие исследователи склонны сообщать цифры только после многолетней задержки, избегая минного поля частичных данных. [8]

[8]

Новые данные, старые новости

Какими бы узкими они ни были, данные BU по-прежнему иллюстрируют четкую тенденцию: за последние четыре года кредитование китайской инфраструктуры за рубежом сократилось. Действительно, несколько наборов данных по конкретным регионам (в том числе два, которые использовались в качестве справочных наборов данных командой BU) показали снижение уже в 2017 году. Оценки из Китайско-латиноамериканской финансовой базы данных (CLAF) показывают, что в 2017 году китайское кредитование Латинской Америки уже было на 82 % по сравнению с максимальным показателем 2010 года.[9] База данных SAIS-CARI показывает аналогичные тенденции с уровнями кредитования в 2018 году, составляющими около 30% от пиковых уровней 2016 года.[10] Наконец, база данных Lowy’s Pacific Aid Map показала, что обязательства по кредитам на 2018 год составили 421 млн долларов США по сравнению с более чем 1 млрд долларов США в 2017 году.[11] В Азии нет надежного набора данных по китайским кредитам по конкретному региону, но, как мы обсудим ниже, аналогичная динамика, вероятно, имеет место.

Прокси-данные, такие как исходящие контракты на строительство, отслеживаемые Министерством торговли Китая (MOFCOM), также показывают изменение модели после 2017 года.[12] Примечательно, что хотя контракты сократились в 2018 году, стоимость контрактов сохранилась: исходя из прошлых тенденций, мы ожидаем, что цифры стоимости контрактов на конец 2020 года будут высокими, в результате чего общий годовой показатель составит не менее 200 миллиардов долларов США или приблизится к уровню 2015 года.

Это замедление неудивительно, учитывая трудности, с которыми столкнулись китайские кредиторы за рубежом с 2016–2017 годов. Во-первых, крупные банки Китая пересматривают свою кредитную практику после громких столкновений с Венесуэлой, Пакистаном, Шри-Ланкой и другими крупными заемщиками. Это сопровождалось увеличением пересмотра долга. В нашей недавней заметке «В поисках помощи» мы показали, что до четверти зарубежных кредитов Китая столкнулись с проблемами, и этого, безусловно, достаточно, чтобы вызвать серьезное переосмысление зарубежной кредитной деятельности. Во-вторых, усиление давления на сокращение доли заемных средств в Китае повлияло на способность и готовность китайских банков выдавать новые крупные кредиты, особенно в условиях высокого риска. В-третьих, что не менее важно, некоторые страны-получатели начали выступать против кредитования Китая в рамках ОПОП. Дело порта Хамбантота в Шри-Ланке привлекло внимание к предполагаемой китайской дипломатии «долговой ловушки». Кроме того, высокая стоимость, обвинения в коррупции и проблемы с реализацией вызвали повышенное сопротивление в странах-получателях. Малайзия, Мьянма и Россия входят в растущее число стран, которые пересмотрели планы развития инфраструктуры и отменили или пересмотрели новые проекты. Соответственно, второй китайский форум «Один пояс, один путь» в 2019 г.поручил финансистам Китая сосредоточиться на кредитовании меньшего числа более устойчивых проектов.

Во-вторых, усиление давления на сокращение доли заемных средств в Китае повлияло на способность и готовность китайских банков выдавать новые крупные кредиты, особенно в условиях высокого риска. В-третьих, что не менее важно, некоторые страны-получатели начали выступать против кредитования Китая в рамках ОПОП. Дело порта Хамбантота в Шри-Ланке привлекло внимание к предполагаемой китайской дипломатии «долговой ловушки». Кроме того, высокая стоимость, обвинения в коррупции и проблемы с реализацией вызвали повышенное сопротивление в странах-получателях. Малайзия, Мьянма и Россия входят в растущее число стран, которые пересмотрели планы развития инфраструктуры и отменили или пересмотрели новые проекты. Соответственно, второй китайский форум «Один пояс, один путь» в 2019 г.поручил финансистам Китая сосредоточиться на кредитовании меньшего числа более устойчивых проектов.

2020 как настоящий поворотный момент?

С нашей точки зрения, 2020 год (а не 2019 год), вероятно, станет более важным поворотным моментом для «Пояса и пути» и внешнего кредитования Китая. Данные о зарубежных кредитах Китая в 2020 году будут доступны только в следующем году для стран, отвечающих требованиям DSSI, а региональные базы данных появятся через несколько лет после оценки потоков на 2020 год. Тем не менее, мы ожидаем резкого сокращения глобального кредитования инфраструктуры Китая в 2020 году, поскольку и Китай, и страны-получатели мобилизовали ресурсы для борьбы с COVID-19.и стремился облегчить долговое давление путем пересмотра условий существующих кредитов. Планирование и реализация проекта застопорились из-за ограничений на поездки и экономических потрясений, и Пекин, и страны-получатели были вынуждены пересмотреть важные планы развития инфраструктуры.

Данные о зарубежных кредитах Китая в 2020 году будут доступны только в следующем году для стран, отвечающих требованиям DSSI, а региональные базы данных появятся через несколько лет после оценки потоков на 2020 год. Тем не менее, мы ожидаем резкого сокращения глобального кредитования инфраструктуры Китая в 2020 году, поскольку и Китай, и страны-получатели мобилизовали ресурсы для борьбы с COVID-19.и стремился облегчить долговое давление путем пересмотра условий существующих кредитов. Планирование и реализация проекта застопорились из-за ограничений на поездки и экономических потрясений, и Пекин, и страны-получатели были вынуждены пересмотреть важные планы развития инфраструктуры.

Между тем, большое количество переговоров свидетельствует о том, что банки Китая были сосредоточены на управлении кризисом и непогашенных кредитах, а не на новых кредитах, и хотя кредитование крупнейших заемщиков Китая (включая Анголу и Пакистан, которые столкнулись с долговым давлением) полностью не прекратилось, может достичь новых минимумов.

После 2020 года зарубежное кредитование со стороны банков Китая будет продолжать сокращаться из-за продолжительных последствий пандемии COVID-19 и новой осторожности со стороны CDB и China EXIM. Ужесточение регулирования в Китае и потребность ЦБР в финансировании внутренних стимулов (во время беспорядков на внутреннем кредитном рынке Китая) — все это указывает на изменение динамики в долгосрочной перспективе.

Однако, несмотря на то, что до настоящего времени BRI был проектом, ориентированным на кредиты, 2020 год может подчеркнуть жизненно важную (и растущую) роль других форм взаимодействия. Ключевыми среди них являются китайские инвестиции в новые проекты, будь то в инфраструктуру или другие сектора, которые в 2020 году показали себя намного лучше, чем другие формы китайских трансграничных потоков капитала. В 2020 году мы также можем увидеть, что китайские банки «Большой четверки» и даже госпредприятия будут играть более важную роль в структуре зарубежного кредитования Китая — тенденция, которую мы наблюдаем в течение последнего десятилетия. Короче говоря, ОПОП будущего может и не быть инфраструктурной программой прошлых лет, финансируемой за счет политических кредитов, но она далеко не умерла.

Короче говоря, ОПОП будущего может и не быть инфраструктурной программой прошлых лет, финансируемой за счет политических кредитов, но она далеко не умерла.

Примечания

[1] Рэй, Ребекка, Кевин П. Галлахер, Уильям Кринг, Джошуа Питтс и Б. Александр Симмонс. «Геолокационный набор данных китайского финансирования развития за рубежом». Бостон, Массачусетс: Центр глобальной политики развития Бостонского университета. База данных онлайн. doi: 10.17605/OSF.IO/7WUXV. Мы называем авторов «BU», «авторы BU» или «команда BU» для удобства ссылок. Наше обсуждение набора данных BU использует полный набор данных более 800 проектов, с информацией о геолокации и без нее.

[2] Один пример исходит от Тристана Кендердина и Нивы Яу, что вызвало опровержение со стороны Кевина Галлахера из команды BU в Твиттере.

[3] Авторы BU решили исключить смешанное финансирование с участием коммерческих банков, даже когда CDB или China EXIM являются софинансирующими, и даже когда эти проекты появляются в их первичных справочных наборах данных. Таким образом, набор данных не включает крупные кредиты, такие как кредиты для гидропроекта Caculo Cabaca в Анголе (4,1 млрд долларов США) и плотины ущелья Кафуэ в Замбии (1,5 млрд долларов США), оба из которых присутствуют в проверенных данных SAIS-CARI.

[4] Авторы BU цитируют Чина и Галлахера (2019) в качестве теоретической основы.

[5] Это было разъяснено в сообщении в блоге от 13 декабря авторов Кевина Галлахера и Ребекки Рэй, а также в ветке Twitter Кевина Галлахера, ссылка на которую приведена выше.

[6] Черутти, Кох и Прадхан (2018) подчеркивают, что банки Китая стали на более важными для развивающихся рынков, а не менее. Они утверждают, что китайские банки несут ответственность почти за две трети кредитов стран с формирующимся рынком другим развивающимся рынкам (почти 1 трлн долларов США по требованиям), большая часть которых осуществляется через местные отделения или офшорные (Гонконг) офисы.

[7] В своем блоге Галлахер и Рэй предлагают заполнить этот пробел другими наборами данных по коммерческим финансам, ссылаясь на China Global Investment Tracker от AEI. Это не распространяется на коммерческие банковские кредиты, а только на прямые иностранные инвестиции и контракты на строительство. Нам не известны какие-либо глобальные наборы данных, которые полностью охватывают кредиты коммерческих банков.

[8] Еще несколько проблем с набором данных BU. Хотя мы полагаем, что обязательства в 2019 г. (будь то исключительно со стороны страховых банков или со стороны как стратегических банков, так и коммерческих банков), вероятно, были выше, чем показывают данные BU, мы считаем, что общий объем кредитов с 2008 по 2019 гг.(оценивается в 462 миллиарда долларов США), вероятно, был ниже, чем описывают авторы BU. Одним из факторов является то, что авторы BU, по-видимому, включают несколько необязательных «соглашений о сотрудничестве» или меморандумов о взаимопонимании, которые обычно преувеличивают обещанное финансирование, в качестве подтвержденных кредитных обязательств. Их оценка на 2016 год включает несколько возможных случаев, в том числе заявленный кредит в размере 15 миллиардов долларов США от CDB Ирану для неясных инфраструктурных проектов и заявленный кредит в размере 6 миллиардов долларов США от CDB для отмененной линии высокоскоростной железной дороги Москва-Казань. Они служат для увеличения пика кредитования ОПОП в 2016 году, усиливая очевидное падение в 2019 году.. Безусловно, авторы базы данных BU четко понимают, что их данные представляют собой кредитные обязательства, а не фактические выплаты, но бессистемные искажения в наборе данных влияют на более широкое представление о зарубежных кредитах Китая, а также на способность проводить значимые сравнения между годами в пределах набор данных.

[9] См.: Маргарет Майерс и Кевин Галлахер, «Уменьшение масштабов: китайское финансирование развития в Латинской Америке, 2019 г.», март 2020 г., https://www.thedialogue.org/wp-content/uploads/2020/03/Chinese -Finance-to-LAC-2019.pdf. База данных Китай-Латинская Америка частично разработана исследователями BU.

[10] По данным Китайско-африканского исследовательского института Джона Хопкинса-SAIS (SAIS-CARI). Дебора Бротигам, Йихджонг Хван, Джордан Линк и Кевин Акер (2019 г.) «База данных китайских кредитов Африке», Вашингтон, округ Колумбия: Китайская исследовательская инициатива в Африке, Школа перспективных международных исследований Университета Джона Хопкинса.

[11] Согласно исследованию Института Лоуи о потоках помощи и официальных финансов в островные страны Тихого океана. Данные ориентировочные за 2018 и 2019 годы.. Alexandre Dayant и Jonathan Pryke, Lowy Institute, «Pacific Aid Map», https://pacificaidmap.lowyinstitute.org/

[12] контракт на функциональный (хотя и несовершенный) прокси.

Почему Вашингтону следует меньше беспокоиться о дефиците

Годовой дефицит бюджета Соединенных Штатов в этом году должен достичь почти 1 триллиона долларов, что превышает четыре процента ВВП по сравнению с 585 миллиардами долларов в 2016 году. продолжающегося дефицита, в течение следующего десятилетия государственный долг — общая сумма долга правительства США — по прогнозам, вырастет с нынешнего уровня в 78 процентов ВВП до 105 процентов ВВП. Такие огромные суммы долга беспрецедентны для Соединенных Штатов во времена экономического процветания.

Имеет ли значение? Для некоторых экономистов и политиков эта тенденция означает катастрофу, тормозя экономический рост и потенциально приводя к полномасштабному долговому кризису в ближайшее время. Эти фундаменталисты дефицита рассматривают провал плана Симпсона-Боулза (предложение 2010 года о резком сокращении дефицита) как большую упущенную возможность и утверждают, что политики должны сделать решение проблемы государственного долга своим главным приоритетом. С другой стороны, противники дефицита говорят, что Соединенные Штаты могут полностью игнорировать фискальные ограничения, учитывая низкие процентные ставки (которые делают заимствование дешевым), стремление инвесторов на мировых рынках капитала покупать долг США (что облегчает заимствование) и отсутствие высокая инфляция (что означает, что Федеральная резервная система может поддерживать низкие процентные ставки).

Устранители дефицита правы. Долгосрочное структурное снижение процентных ставок означает, что директивные органы должны пересмотреть традиционный фискальный подход, который часто ошибочно ограничивал целесообразные инвестиции в такие области, как образование, здравоохранение и инфраструктура. Тем не менее, многие по-прежнему зациклены на сокращении расходов, особенно на социальные программы, такие как Social Security и Medicaid. Это ошибка. Политики и лица, определяющие политику, должны сосредоточиться на неотложных социальных проблемах, а не на дефиците.

Но они не должны полностью игнорировать фискальные ограничения. Фундаменталисты дефицита правы в том, что долг не может расти вечно. И правительство не может устанавливать бюджетную политику без каких-либо ограничивающих принципов или руководств относительно того, что возможно или нежелательно, а что нет.

Существует еще один политический подход, который не ставит во главу угла сокращение дефицита и не отвергает его. В отличие от прошлого, бюджетникам не нужно делать сокращение прогнозируемого дефицита приоритетом. Но они должны следить за тем, чтобы, за исключением периодов экономического спада, когда требуется налогово-бюджетное стимулирование, новые расходы и снижение налогов не увеличивали долг. Этот средний курс будет терпеть большой и растущий дефицит, не прилагая серьезных усилий для его сокращения — по крайней мере, в обозримом будущем. Но это также остановит политическую тенденцию последних двух лет, которая в противном случае продолжит накапливать долги.

Разработчики политики также должны признать, что поддержание существующих государственных услуг, не говоря уже о удовлетворении новых потребностей, со временем потребует более высоких доходов. Сегодняшний крупный дефицит возникает в большей степени из-за падения доходов, чем из-за роста расходов на пособия. Больше расходов само по себе не является чем-то, чего следует бояться. Соединенным Штатам необходимо инвестировать в решение своих фундаментальных проблем: найти работу для миллионов американцев, которые потеряли надежду найти ее, предоставить медицинскую страховку миллионам людей, которые все еще не имеют ее, и расширить возможности для детей, оставленных без присмотра. несовершенная система образования.

ПРАВДА О ДЕФИЦИТЕ

Учебники по экономике учат, что государственный дефицит повышает процентные ставки, вытесняет частные инвестиции и делает всех беднее. Сокращение дефицита, с другой стороны, снижает процентные ставки, стимулируя продуктивные инвестиции. Эти силы, возможно, были важны в конце 1980-х и начале 1990-х годов, когда долгосрочные реальные процентные ставки (номинальные процентные ставки за вычетом уровня инфляции) составляли в среднем около четырех процентов, а оценки фондового рынка были намного ниже, чем сегодня. Усилия президентов Джорджа Буша-старшего и Билла Клинтона по сокращению дефицита способствовали инвестиционному буму в XIX веке.90-е.

Однако сегодня ситуация совсем другая. Хотя государственный долг как доля ВВП вырос намного выше, долгосрочные реальные процентные ставки по государственному долгу упали намного ниже. Как показано в таблице, в 2000 году Бюджетное управление Конгресса прогнозировало, что к 2010 году отношение долга США к ВВП составит шесть процентов. В том же десятилетнем прогнозе в 2018 году показатель на 2028 год составляет 105 процентов. Тем временем реальные процентные ставки по десятилетним государственным облигациям упали с 4,3 процента в 2000 году до в среднем 0,8 процента в прошлом году. Эти низкие ставки не были созданы Федеральной резервной системой и не являются результатом финансового кризиса. Они предшествовали кризису и, по-видимому, коренятся в ряде более глубоких факторов, включая более низкий инвестиционный спрос, более высокие нормы сбережений и растущее неравенство. Процентные ставки вполне могут немного вырасти в течение следующих нескольких лет, но финансовые рынки ожидают, что в конечном итоге они окажутся намного ниже того уровня, который был в 19-м году.80-х и 1990-х годов. Председатель Федеральной резервной системы Джей Пауэлл отметил, что текущая процентная ставка ФРС в размере 2,375 процента близка к нейтральной ставке, при которой экономика растет устойчивыми темпами, и финансовые рынки ожидают, что ставка по федеральным фондам больше не будет расти.

Низкие процентные ставки означают, что правительства могут поддерживать более высокий уровень долга, поскольку их затраты на финансирование ниже. Хотя государственный долг представляет собой гораздо больший процент от ВВП, чем в последние десятилетия, правительство США в настоящее время выплачивает примерно ту же долю ВВП в виде процентов по своему долгу с поправкой на инфляцию, что и в среднем со времен Второй мировой войны.

Государственный дефицит, похоже, меньше вредит экономике, чем раньше. Учебник экономической теории утверждает, что высокий уровень государственного долга делает заимствование для компаний более дорогим. Но в наши дни процентные ставки низки, цены на фондовом рынке высоки по сравнению с доходами компаний, а крупные компании держат большие суммы наличных денег на своих балансах. Никто серьезно не утверждает, что стоимость капитала сдерживает бизнес от инвестиций. Сокращение дефицита, таким образом, вряд ли подстегнет большие частные инвестиции.

Кроме того, более низкие процентные ставки в результате меньшего дефицита не были бы однозначно хорошей вещью. Многие экономисты и политики, включая бывшего министра финансов Роберта Рубина и экономиста Мартина Фельдштейна, обеспокоены тем, что процентные ставки уже слишком низки. Дешевое заимствование, утверждают они, небезосновательно привело к тому, что инвесторы вложили свои деньги в непродуктивные предприятия, создали финансовые пузыри и оставили центральным банкам меньше возможностей для снижения ставок в ответ на следующую рецессию. Если Соединенные Штаты сократят свой дефицит на три процента ВВП, что достаточно для стабилизации государственного долга, процентные ставки упадут еще больше.

Некоторые комментаторы обеспокоены тем, что растущий дефицит не просто медленно подрывает экономический рост, как предостерегают учебники; они могут привести к финансовому кризису, когда Соединенные Штаты потеряют доступ к кредитным рынкам, что спровоцирует экономический спад. Существует очень мало экономической теории или исторических свидетельств, чтобы оправдать этот страх. В странах, которые берут кредиты в своей собственной валюте и печатают свои собственные деньги, почти не бывает финансовых кризисов. В Японии, например, государственный долг уже почти два десятилетия превышает 100 процентов ВВП. Но процентные ставки по долгосрочному государственному долгу остаются близкими к нулю, а реальные процентные ставки значительно ниже нуля. Даже в Италии, которая не берет взаймы в собственной валюте и не устанавливает собственной денежно-кредитной политики и, по мнению рынков, сталкивается со значительным риском дефолта, долгосрочные реальные процентные ставки составляют менее двух процентов, несмотря на высокий уровень долга и планы правительства по крупным новым расходам.

Долговой кризис в еврозоне в начале этого десятилетия часто преподносится как поучительная история об опасностях бюджетных излишеств. Но застойный рост (усугубленный сокращением государственных расходов перед лицом рецессии) был такой же причиной долговых проблем еврозоны, как и расточительство. И такие страны, как страны еврозоны, которые берут кредиты в валютах, которые они не контролируют, сталкиваются с гораздо более высоким риском долговых кризисов, чем такие страны, как Соединенные Штаты, которые имеют свои собственные валюты. Страны со своей собственной валютой всегда могут попросить свой центральный банк купить государственный долг или напечатать деньги для его погашения; страны без них не могут.

Высокий уровень долга имеет свои недостатки. Они могут затруднить правительствам мобилизацию политической воли для стимулирования экономики в условиях экономического спада. Но сказать, что стране было бы лучше с более низким уровнем долга, не то же самое, что сказать, что ей было бы лучше снизить свой долг. Риски, связанные с высоким уровнем долга, невелики по сравнению с ущербом, который может нанести сокращение дефицита.

Это правда, что будущим поколениям придется платить проценты по сегодняшнему долгу, но при нынешних ставках даже 50-процентное увеличение отношения долга США к ВВП увеличило бы реальные процентные платежи как долю ВВП на всего 0,5 процентных пункта. Это приблизило бы эти платежи к вершине их исторического диапазона, но не к неизведанной территории.

Таким образом, дефицит не должен вызывать особого беспокойства у политиков, по крайней мере, на данный момент. Но некоторые экономисты придерживаются еще более радикальной точки зрения. Сторонники так называемой современной денежной теории (MMT), такие как Стефани Келтон, экономист и бывший советник предвыборного штаба сенатора Берни Сандерса, широко истолковывались как утверждающие, что у правительств, занимающих деньги в собственной валюте, нет причин для беспокойства. сами с бюджетными ограничениями. Налоги должны устанавливаться не на уровне расходов, а на макроэкономических условиях, а финансирование дефицита не влияет на процентные ставки. Некоторые политики использовали эту позицию, чтобы предположить, что правительству вообще не нужно беспокоиться о долгах. (Келтон и другие сторонники СМТ заявляют, что это неверное толкование их теории, но неясно, каковы их истинные аргументы, и большинство политических сторонников СМТ использовали это как оправдание полного игнорирования государственного долга. )

Это зашло слишком далеко. Когда экономика сдерживается отсутствием спроса во время спада, современная денежная теория дает те же ответы, что и более распространенная кейнсианская теория, а именно, что увеличение расходов или снижение налогов мало повлияют на процентные ставки. Но современный монетаристский подход — плохое руководство по политике в нормальные экономические времена, когда он предписывает значительное повышение налогов для контроля над инфляцией — не совсем то, на что обращают внимание его сторонники.

По правде говоря, никто не знает выгод и издержек различных уровней долга — 75 процентов ВВП, 100 процентов ВВП или даже 150 процентов ВВП. Согласно лучшим прогнозам, Соединенные Штаты превзойдут эти цифры в течение следующих 30 лет. Хотя правительство США останется платежеспособным в обозримом будущем, было бы неосмотрительно допускать, чтобы отношение долга к ВВП постоянно росло в нестабильном мире. Попытка сделать эту ситуацию устойчивой без корректировки налогово-бюджетной политики или повышения процентных ставок, как это рекомендуют некоторые сторонники современной денежной теории, ведет к гиперинфляции.

Акция протеста во время греческого долгового кризиса, Афины, январь 2013 г.

Джон Колесидис / REUTERSКАК МЫ ЗДЕСЬ ДОСТИГЛИ

Существует широко распространенное заблуждение, что дефицит вырос главным образом из-за того, что государственные программы стали более щедрыми. Не так. Дефицит увеличился из-за того, что серия сокращений налогов резко сократила государственные доходы ниже прошлых прогнозов и исторических уровней. Снижение налогов, принятое президентами Джорджем Бушем-младшим и Дональдом Трампом, составило в общей сложности три процента ВВП, что намного больше, чем прогнозируемый рост расходов на пособия в течение следующих 30 лет. Эти сокращения означали, что в 2018 году федеральное правительство получило доход, эквивалентный всего 16 процентам ВВП, что является самым низким уровнем за полвека, за исключением нескольких коротких периодов после рецессии. Без снижения налогов Бушем и Трампом (и связанных с ними процентных платежей по долгу) прошлогодний федеральный бюджет был бы близок к сбалансированному. Однако при нынешнем положении вещей Бюджетное управление Конгресса прогнозирует, что доходы в течение следующих пяти лет по-прежнему будут составлять в среднем менее 17 процентов ВВП, что на процентный пункт ниже, чем при президенте Рональде Рейгане.

Сегодняшние уровни доходов еще ниже по сравнению с прошлым, чем предполагают эти цифры доли ВВП. Если налоговая политика останется неизменной, государственные доходы должны увеличиться как доля ВВП. Отчасти это связано с тем, что экономисты называют «настоящим сдвигом скобки». Общество решило, что справедливо облагать налогом людей, зарабатывающих, скажем, 1 миллион долларов, по более высокой ставке, чем тех, кто зарабатывает, скажем, 50 000 долларов. Со временем экономический рост означает, что все больше людей получают более высокие доходы с поправкой на инфляцию, а значит, все больше людей платят более высокие налоги.

У Соединенных Штатов больше проблем с доходами, чем с правами.

Еще более серьезным фактором, чем снижение доходов, является то, что снижение налогов за последние 25 лет привело к нерациональному распределению ресурсов. Они усугубили неравенство в доходах и, в лучшем случае, очень мало сделали для экономического роста. Самое последнее снижение налогов в 2017 году обойдется в 1,9 триллиона долларов в течение десяти лет, но оно лишь немного ускорило рост, если вообще ускорило его, сместив распределение доходов в пользу богатых и уменьшив количество людей, имеющих медицинскую страховку.

Посмотрите за границу, и станет очевидным, что в Соединенных Штатах больше проблемы с доходами, чем с правами. Расходы США на социальные программы являются одними из самых низких среди 35 стран с развитой экономикой, но страна имеет самый высокий дефицит по отношению к ВВП в этой группе. Это связано с тем, что Соединенные Штаты приносят пятый самый низкий общий доход в виде доли ВВП среди этих 35 стран.

Идея о том, что более высокие расходы, особенно на пособия, являются причиной роста дефицита, проистекает из комбинации ошибочных цифр и ошибочного анализа. Общие расходы правительства США, исключая процентные платежи, составляют 19процента ВВП, что лишь немного выше среднего показателя в 18 процентов в период с 1960 по 2000 год. В ближайшие десятилетия расходы на социальное обеспечение и медицинскую помощь вырастут более чем на эту величину, но этот рост будет, по крайней мере, частично компенсирован другими сокращениями расходов и сделает меньше для увеличения дефицита с точки зрения приведенной стоимости, которая объясняет текущую стоимость будущих расходов и займов, чем снижение налогов, проведенное за последние два с половиной десятилетия.

Более того, рассмотрение долей ВВП — плохой способ понять глубинные причины дефицита и то, как он может сократиться. Расходы на пособия выросли не потому, что программы стали более щедрыми, а в основном из-за того, что население в целом постарело, что в основном является результатом падения рождаемости. По мере роста доли пенсионеров в населении растут и расходы на социальное обеспечение и медицинскую помощь. Это не делает государственные расходы более щедрыми на пожилых людей, и нет причин, по которым пенсионеры должны нести большую часть бремени низкой рождаемости.

Можно утверждать, что рост расходов на пособия, вызванный увеличением продолжительности жизни, представляет собой увеличение щедрости социального обеспечения и Medicare, поскольку люди получают пособия в течение более длительного периода времени. Но это неправильный взгляд на это. К 2025 году стандартный пенсионный возраст для социального обеспечения будет повышен с 65 до 67 лет, что сократит время, в течение которого большинство людей будут получать пособия. Более того, многие американцы с низким доходом умирают раньше, чем раньше. Эта тревожная тенденция означает, что более бедные пенсионеры получают меньше пособий по социальному обеспечению, чем раньше.

Есть еще одна причина, по которой доля ВВП плохо подходит для измерения того, сколько делает правительство: вещи, которые покупает правительство, стоят в относительном выражении гораздо дороже, чем раньше. За последние 30 лет стоимость дня в больнице и года в колледже выросла более чем в 200 раз по сравнению с ценой телевизора. Соединенным Штатам также становится все дороже поддерживать свое глобальное военное преимущество, поскольку потенциальные противники, такие как Китай, Иран и Россия, увеличивают свои военные расходы.

На более абстрактном уровне рост неравенства также увеличивает стоимость достижения любой заданной политической цели. Большинство людей признают, что государство должно играть определенную роль в перераспределении доходов, даже если они не согласны с тем, насколько велика должна быть эта роль. При любой заданной величине перераспределения большее неравенство означает увеличение расходов.

НЕ НАВРЕДИ

Хотя политики не должны делать долги своим главным приоритетом, они также не должны вести себя так, как будто это вообще не имеет значения. Большие несоответствия между доходами и расходами в какой-то момент должны быть устранены. При прочих равных было бы лучше сделать это до того, как суммы выйдут из-под контроля. А поскольку экономисты не уверены, насколько дорого обходится большой дефицит, было бы разумно держать государственный долг под контролем на случай, если он окажется более вредным, чем ожидалось.

Даже если оставить в стороне эти макроэкономические соображения, политики должны помнить, что текущий бюджетный дефицит не отменяет необходимости увеличения доходов или сокращения расходов; он просто откладывает это. Рано или поздно государственные расходы должны быть оплачены. Трудно рационально составлять бюджет и решать, какие расходы и снижение налогов оправданы, когда неясна конечная стоимость этой политики. Политики не смогут возражать против плохо разработанной, но благонамеренной программы расходов или снижения налогов для среднего класса без каких-либо ограничивающих принципов налогово-бюджетной политики.

Правильная бюджетная стратегия должна уравновешивать несколько конкурирующих соображений: она должна максимально приближаться к наиболее экономически эффективной политике, оставаясь при этом понятной и политически устойчивой. Оптимальной политикой с экономической точки зрения было бы постепенное поэтапное сокращение расходов или повышение налогов такими темпами, которые предотвратили бы постоянный рост государственного долга как доли экономики, но при этом не нанесли бы серьезного ущерба экономическому спросу. Однако такой подход был бы сложным и трудным для понимания. Нюанс не продается.

Требование о том, чтобы федеральное правительство сбалансировало свой бюджет или начало выплату долга, легче понять, но оно потребовало бы гораздо большего сокращения дефицита, чем нужно или может выдержать экономика. Такие меры также политически несостоятельны. Даже если политики завтра примут такой закон, они не смогут связать с ним своих преемников. Клинтон курировал четыре сбалансированных бюджета и завещал Бушу уменьшающийся государственный долг, но через десять лет после того, как Клинтон покинул свой пост, долг был выше, чем когда он пришел.

Простой подход к фискальной политике, который оказался бы понятным, устойчивым и экономически обоснованным, заключался бы в том, чтобы сосредоточиться на важных инвестициях, но не навредить. Короче говоря, когда вы находитесь в яме, перестаньте копать. Это означает, что вместо принятия нефинансируемого законодательства Конгресс должен оплачивать новые меры либо сокращением расходов, либо дополнительными доходами, за исключением периодов рецессии, когда налогово-бюджетное стимулирование будет необходимо с учетом возросших ограничений денежно-кредитной политики в настоящее время. Такой подход обеспечит готовый способ расстановки приоритетов: если что-то действительно стоит делать, за это следует платить. Такой курс также установил бы разумный баланс между вредом от лишнего долга и вредом от сокращения дефицита. Дефицит продолжит расти до беспрецедентного уровня. Но Соединенные Штаты больше не будут проводить безрассудную налогово-бюджетную политику последних двух лет, которая, если она будет продолжена, приведет к еще большему увеличению долга, причем еще быстрее, в то же время усиливая неравенство и не поддерживая экономический рост.

Нужно проработать много деталей. Аналитикам придется решить, следует ли исключать из своих расчетов дефицита определенные виды расходов, например расходы на инфраструктуру, которые представляют собой инвестиции, а не текущее потребление. Один из важнейших вопросов заключается в том, будут ли аналитики использовать динамическую оценку, подход, который учитывает, как новая политика повлияет на экономику при расчете ее стоимости. Сторонники динамической оценки утверждают, что она обеспечивает более точную оценку затрат, но критики отмечают, что получить правильные цифры сложно, поэтому легко испечь чрезмерно оптимистичные предположения и, таким образом, получить практически любой желаемый результат. По правде говоря, динамическая оценка — полезный инструмент, если она сделана правильно.

Политики не должны позволять большому дефициту удерживать их от решения фундаментальных проблем Соединенных Штатов.

Динамическая оценка обычно ограничивается налоговыми дебатами. Это ошибка, поскольку неналоговая политика также может иметь значительные последствия для бюджета. Широкий круг экспертов считает, что инвестиции в налоговое правоприменение окупаются в размере 5 и более долларов на каждый потраченный 1 доллар. Хотя официальные оценщики уделяют минимальное внимание мерам по контролю за расходами в Законе о доступном медицинском обслуживании, во многом благодаря этим мерам совокупные расходы на программы Medicare и Medicaid за десятилетие после принятия ACA, вероятно, составят около 1 триллиона долларов. ниже прогнозов, сделанных в то время.

Когда политики будут составлять бюджеты на ближайшие годы, многое будет зависеть от того, как поведут себя процентные ставки. Финансовые рынки не ожидают повышения процентных ставок, которое заложили прогнозисты бюджета. Если рынки окажутся правы, это укрепит аргументы против сокращения дефицита. Если, с другой стороны, процентные ставки начнут расти значительно выше того, что ожидают даже бюджетные прогнозисты, тогда, как и в начале 1990-х годов, могут иметь смысл более активные усилия по сокращению дефицита.

Даже если процентные ставки останутся низкими, подход «не навреди» не будет устойчивым вечно. Как долго Соединенные Штаты смогут поддерживать свой растущий государственный долг, будет зависеть от того, окажется ли дефицит выше или ниже текущих прогнозов. Тем не менее, государственный долг представляет собой лишь одну из многих проблем, стоящих перед Соединенными Штатами, и не самую насущную.

ЧТО НА САМОМ ДЕЛЕ ВАЖНО

Гораздо более насущными являются проблемы низкого уровня участия в рабочей силе, медленного экономического роста, постоянной бедности, отсутствия доступа к медицинскому страхованию и глобального изменения климата. Политики не должны позволять большому дефициту удерживать их от решения этих фундаментальных проблем.

Подход «не навреди» позволил бы создать большой и растущий дефицит в течение длительного времени, но наложил бы некоторые ограничения на самые амбициозные политические программы. Прогрессисты предложили Medicare для всех, бесплатное обучение в колледже, федеральную гарантию занятости и масштабную программу зеленой инфраструктуры. Достоинства каждого из этих предложений обсуждаются. Но каждая идея отвечает реальной потребности, для решения которой потребуются ресурсы. Некоторые 29миллионов американцев до сих пор не имеют медицинской страховки. Колледж слишком многим не по карману. Миллионы американцев трудоспособного возраста перестали даже искать работу. Глобальное потепление нельзя игнорировать. Добавьте к этому широко разделяемое желание увеличить инвестиции в образование и инфраструктуру и вероятность того, что расходы на оборону будут продолжать расти, и федеральному правительству явно придется тратить намного больше.

Конгресс может финансировать некоторые новые программы, урезая менее приоритетные расходы в других местах. Но это будет сложно. Позаботьтесь о здоровье. Существуют значительные возможности для замедления роста как государственных, так и частных расходов на здравоохранение. Но для этого потребуется заняться системой здравоохранения в целом, а не просто урезать платежи или реформировать программы общественного здравоохранения. Это связано с тем, что в последние годы государственные расходы на здравоохранение сократились по сравнению с частными расходами, поскольку правительство нашло более эффективные способы сокращения платежей и повышения эффективности.

Помимо прав, у каждого есть список любимых примеров расточительных государственных расходов: сельскохозяйственные программы, корпоративное благосостояние и так далее. Но грязный секрет в том, что эти программы в основном небольшие, поэтому повышение их эффективности не сэкономит много денег. Осуществить серьезное сокращение расходов гораздо сложнее, чем думает большинство людей.

Одна из программ, которую федеральное правительство не должно урезать, — это Социальное обеспечение. Разрыв в ожидаемой продолжительности жизни между богатыми и бедными увеличивается, и сокращение пособий пенсионерам может усугубить эту тенденцию. Сокращение социального обеспечения также ослабит экономический спрос в гораздо большей степени, чем сокращение большинства других программ, поскольку его бенефициары, как правило, тратят деньги, а не сберегают их. Если политики реформируют Social Security и Medicare, они должны сделать это для повышения эффективности программ, а не для сокращения долга.

Правда в том, что федеральному правительству нужно увеличить доходы. Даже если Соединенные Штаты не сделают новых инвестиций и сократят пособия по социальному обеспечению настолько, чтобы устранить половину долгосрочного разрыва между доходами программы и ее расходами (неразумная политика), они сэкономят только около одной трети того, что необходимо для предотвратить рост долга по отношению к экономике. Вот почему Комиссия Симпсона-Боулза также предложила увеличить доходы до 21 процента ВВП, шаг, который потребует 9 долларов США.трлн налогов увеличится в течение следующего десятилетия.

Конгресс может получить дополнительный доход способами, которые многие американцы сочтут справедливыми, например, путем введения более высоких налогов для самых богатых домохозяйств. Это также должно увеличить доходы за счет еще одного раунда реформы корпоративного налогообложения. Например, это может сделать расходы постоянными (расходы позволяют компаниям немедленно вычитать стоимость новых инвестиций из их налогооблагаемого дохода), одновременно повышая ставки корпоративного налога или облагая налогом фирмы за выбросы углерода. Экономисты считают такие реформы экономически эффективными, потому что они удешевляют новые инвестиции, облагая налогом непредвиденные доходы и прошлые инвестиции. Но задействовать несколько процентов домохозяйств и повысить корпоративные налоги будет недостаточно. В конечном счете, всем американцам придется платить немного больше, чтобы поддерживать то общество, которое, по их словам, они хотят.

КОНЕЦ ДОЛГОВОЙ МАНИИ

Экономика дефицита изменилась. Лучшее понимание источников и последствий государственного долга, а также вариантов его решения должно увести политиков от многих старых ортодоксальных взглядов, ориентированных на дефицит и пособия, но не к полному отказу от фискальных ограничений.

Фундаменталисты Дефицита утверждают, что они защищают благородное и недооцененное дело. В некотором смысле они есть; сокращение дефицита никогда не является политическим выигрышем. Но если они окажутся правы, об этом скоро узнают экономисты и политики. Финансовые рынки немедленно сообщают о серьезности бюджетного дефицита. Если долг станет проблемой, процентные ставки вырастут, оказывая финансовое и политическое давление на политиков, чтобы они выполнили то, чего давно хотели фискальные фундаменталисты. Но даже если это произойдет, вряд ли это будет стоить так дорого, что стоило бы заплатить определенную сумму сегодня, чтобы предотвратить маленькую вероятность возникновения проблемы в будущем.